คำว่า “คีโม” ฟังดูเหมือนเป็นแค่ขั้นตอนหนึ่งของการรักษามะเร็ง

แต่สำหรับหลายครอบครัว คำนี้ไม่ได้แปลว่าแค่ยาเข้าร่างกาย มันแปลว่าเงินก้อนใหญ่ เวลาเดินทางหลายรอบ รายได้ที่หายไป คนดูแลที่ต้องหยุดงาน และความกังวลว่า “รอบต่อไปจะจ่ายไหวไหม”

คำถามสำคัญคือ ถ้าวันหนึ่งหมอบอกว่าต้องทำเคมีบำบัดหลายรอบ คุณอยากให้เงินก้อนนั้นออกจากกระปุกของตัวเอง หรือให้แผนประกันที่เตรียมไว้ช่วยรับภาระแทน

ข่าวดีคือ คำตอบนี้เลือกได้ตั้งแต่วันนี้ ก่อนวันที่ป่วย ก่อนวันที่ตรวจเจอ และก่อนวันที่บริษัทประกันอาจไม่รับความเสี่ยงนี้แล้ว

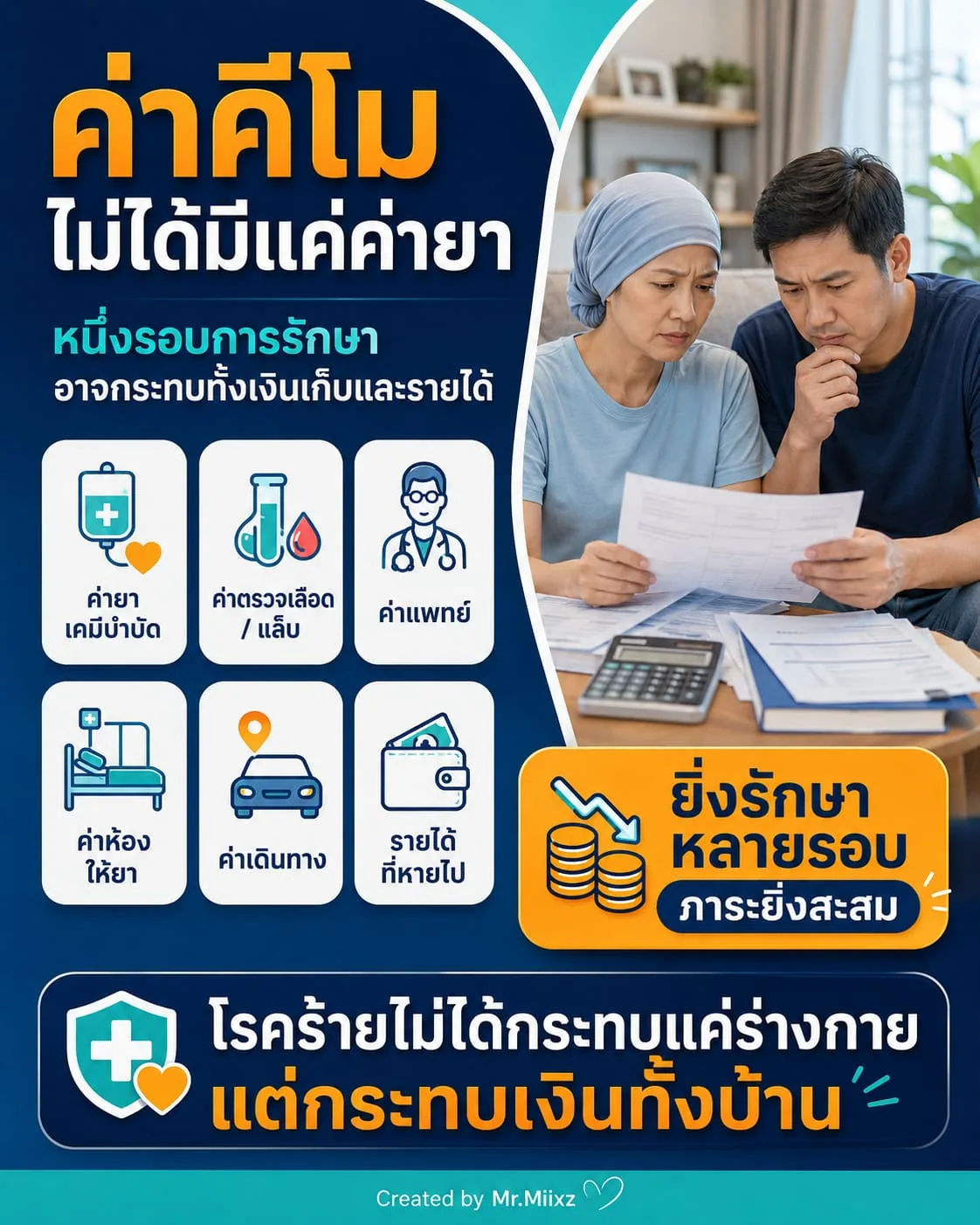

ค่าคีโมไม่ได้มีแค่ “ค่ายา”

เวลาพูดถึงค่าคีโม หลายคนคิดถึงแค่ค่ายาเคมีบำบัด แต่ค่าใช้จ่ายจริงมักมีหลายส่วนรวมกัน เช่น:

- ค่าปรึกษาแพทย์เฉพาะทาง

- ค่าตรวจเลือดก่อนให้ยา

- ค่าตรวจชิ้นเนื้อหรือผลแล็บเพิ่มเติม

- ค่ายาเคมีบำบัด

- ค่ายาลดคลื่นไส้ ยากระตุ้นเม็ดเลือด หรือยาประคองอาการ

- ค่าห้องให้ยาและค่าบริการโรงพยาบาล

- ค่าฉายแสงหรือผ่าตัดร่วม หากจำเป็น

- ค่ายามุ่งเป้าหรือภูมิคุ้มกันบำบัดในบางชนิดมะเร็ง

- ค่าเดินทางและค่าอาหารระหว่างรักษา

- รายได้ที่หายไปของผู้ป่วยหรือผู้ดูแล

ดังนั้นแม้คำว่า “คีโมหลักแสน” จะฟังแรง แต่ในชีวิตจริง ค่าใช้จ่ายรวมของการรักษามะเร็งอาจสูงกว่าที่คิดมาก โดยเฉพาะเมื่อรักษาหลายรอบหรือใช้ยาเฉพาะทาง

ทำไมค่ารักษามะเร็งถึงต่างกันมาก

มะเร็งไม่ใช่โรคเดียวกันทุกคน

ค่าใช้จ่ายขึ้นอยู่กับหลายปัจจัย เช่น:

- มะเร็งอยู่ที่อวัยวะใด

- ระยะโรคเป็นระยะเริ่มต้นหรือระยะลุกลาม

- ต้องผ่าตัด ฉายแสง หรือให้คีโมกี่รอบ

- สูตรยาที่ใช้เป็นยามาตรฐาน ยามุ่งเป้า หรือภูมิคุ้มกันบำบัด

- ต้องนอนโรงพยาบาลหรือให้ยาแบบ day case

- มีภาวะแทรกซ้อนหรือผลข้างเคียงหรือไม่

- ใช้โรงพยาบาลรัฐ เอกชน หรือศูนย์มะเร็งเฉพาะทาง

บางคนรักษาไม่กี่รอบแล้วจบ บางคนต้องรักษายาวหลายเดือนหรือหลายปี บางคนต้องเปลี่ยนสูตรยาเมื่อโรคไม่ตอบสนอง

จุดที่น่ากังวลคือ ค่าใช้จ่ายมักไม่ได้มาเป็นก้อนเดียวแล้วจบ แต่มาเป็นรอบ ๆ จนกระทบเงินเก็บและกระแสเงินสดของครอบครัว

ถ้าต้องจ่ายเอง ครอบครัวอาจเจออะไรบ้าง

ลองนึกภาพว่าเดือนนี้ต้องจ่ายค่ารักษา 80,000-150,000 บาท และอีก 3-4 สัปดาห์ต้องกลับมาให้ยารอบต่อไป

สิ่งที่อาจเกิดขึ้นคือ:

- ถอนเงินออมฉุกเฉินมาใช้

- ขายกองทุนหรือทรัพย์สินในจังหวะไม่เหมาะ

- ยืมเงินญาติ

- รูดบัตรเครดิต

- ลดคุณภาพการรักษาเพราะกลัวค่าใช้จ่าย

- ผู้ดูแลต้องหยุดงาน รายได้ครอบครัวลดลง

- แผนเกษียณหรือแผนการศึกษาลูกถูกดึงมาใช้

โรคร้ายไม่ได้ทำร้ายแค่ร่างกาย แต่ทำให้แผนการเงินทั้งบ้านสั่นได้ในเวลาไม่นาน

ประกันสุขภาพช่วยตรงไหน

ประกันสุขภาพที่ออกแบบดีสามารถช่วยเรื่องค่ารักษาจริง เช่น:

- ค่าห้องและค่าบริการโรงพยาบาล

- ค่าแพทย์

- ค่าผ่าตัด

- ค่าตรวจวินิจฉัย

- ค่าเคมีบำบัด

- ค่าฉายแสง

- ค่ายาและเวชภัณฑ์

- ค่าใช้จ่ายผู้ป่วยนอกหรือ day case ตามเงื่อนไข

แต่ต้องดูรายละเอียดกรมธรรม์ให้ชัดว่า:

- วงเงินเหมาจ่ายต่อปีเท่าไหร่

- คีโมนับเป็นผู้ป่วยใน ผู้ป่วยนอก หรือ day case

- มีวงเงินย่อยหรือไม่

- คุ้มครองยามุ่งเป้าหรือภูมิคุ้มกันบำบัดไหม

- มีความรับผิดส่วนแรกหรือ co-payment หรือไม่

- โรงพยาบาลที่ใช้จริงเหมาะกับวงเงินไหม

- กรมธรรม์ต่ออายุได้ถึงอายุเท่าไหร่

คำว่า “มีประกันสุขภาพ” จึงยังไม่พอ ต้องดูด้วยว่าแผนที่มี พอสำหรับโรงพยาบาลและวิธีรักษาที่เราอยากเลือกไหม

ประกันโรคร้ายแรงช่วยตรงไหน

ประกันโรคร้ายแรงต่างจากประกันสุขภาพตรงที่มักจ่ายเป็น เงินก้อน เมื่อเข้าเงื่อนไขการวินิจฉัยตามกรมธรรม์

เงินก้อนนี้มีประโยชน์มาก เพราะค่าใช้จ่ายของโรคมะเร็งไม่ได้มีแค่ใบเสร็จโรงพยาบาล

เงินก้อนจากประกันโรคร้ายแรงอาจช่วย:

- ชดเชยรายได้ที่หายไป

- จ่ายค่าเดินทางไปโรงพยาบาล

- จ้างผู้ดูแล

- ซื้ออาหารเสริมทางการแพทย์หรืออุปกรณ์จำเป็น

- พักงานเพื่อรักษาตัว

- เคลียร์หนี้บางส่วน

- สำรองค่าใช้จ่ายที่ประกันสุขภาพไม่ครอบคลุม

พูดง่าย ๆ คือ ประกันสุขภาพช่วยเรื่อง “ค่ารักษา” ส่วนประกันโรคร้ายแรงช่วยเรื่อง “ชีวิตระหว่างรักษา”

ทำไมต้องวางแผนก่อนป่วย

นี่คือประโยคสำคัญที่สุดของบทความนี้:

ประกันซื้อได้ดีที่สุดตอนยังไม่ต้องใช้

ถ้าตรวจพบมะเร็งแล้วค่อยคิดจะทำประกันใหม่ ส่วนใหญ่จะทำได้ยากมาก เพราะบริษัทประกันจะมองว่าโรคเกิดก่อนทำประกันแล้ว

ผลที่อาจเจอคือ:

- ไม่รับประกัน

- เลื่อนการพิจารณา

- ยกเว้นโรคมะเร็งหรือโรคที่เกี่ยวข้อง

- รับเฉพาะบางความคุ้มครอง

- เพิ่มเบี้ยหรือมีเงื่อนไขเฉพาะ

ดังนั้นคำถามไม่ใช่ “ตอนนี้ป่วยแล้วซื้ออะไรได้บ้าง” แต่ควรถามตั้งแต่ตอนยังแข็งแรงว่า “ถ้าวันหนึ่งป่วยหนัก แผนที่มีอยู่จะช่วยแค่ไหน”

ควรมีแผนแบบไหนถึงจะอุ่นใจกว่า

สำหรับคนที่อยากวางแผนรับมือมะเร็ง ควรคิดเป็น 4 ชั้น:

ชั้นที่ 1: เงินสำรองฉุกเฉิน

ควรมีเงินสดพอใช้ 6-12 เดือน เพื่อรองรับช่วงเริ่มตรวจ รอผล หรือค่าใช้จ่ายที่ยังไม่เข้าเคลม

ชั้นที่ 2: ประกันสุขภาพเหมาจ่าย

เพื่อช่วยค่ารักษาจริง โดยเฉพาะค่าโรงพยาบาล ผ่าตัด คีโม ฉายแสง และการรักษาที่ต้องใช้เงินก้อน

ชั้นที่ 3: ประกันโรคร้ายแรง

เพื่อสร้างเงินก้อนทันทีเมื่อเข้าเงื่อนไข ช่วยชดเชยรายได้และค่าใช้จ่ายนอกโรงพยาบาล

ชั้นที่ 4: ชดเชยรายได้

เพราะการรักษามะเร็งอาจทำให้ต้องหยุดงานหลายเดือน แผนชดเชยรายได้ช่วยลดแรงกดดันเรื่องค่าใช้จ่ายประจำของครอบครัว

แผนที่ดีไม่จำเป็นต้องแพงที่สุด แต่ต้องตอบโจทย์ชีวิตจริงของเรา

ก่อนซื้อ ควรถามตัวแทน 8 ข้อนี้

- ถ้าเป็นมะเร็ง แผนนี้คุ้มครองค่าคีโมอย่างไร

- คุ้มครองแบบผู้ป่วยนอกหรือ day case ไหม

- มีวงเงินย่อยสำหรับคีโม ฉายแสง หรือยามุ่งเป้าหรือไม่

- วงเงินต่อปีเพียงพอกับโรงพยาบาลที่ใช้จริงไหม

- มี co-payment หรือความรับผิดส่วนแรกหรือไม่

- โรคร้ายแรงจ่ายเงินก้อนระยะไหนบ้าง

- ต้องรอคอยกี่วันก่อนคุ้มครองโรคร้ายแรง

- ถ้ามีประวัติสุขภาพเดิม จะถูกยกเว้นหรือเพิ่มเบี้ยอย่างไร

อย่าซื้อเพราะคำว่า “คุ้มครองมะเร็ง” อย่างเดียว ต้องรู้ด้วยว่าคุ้มครองลึกแค่ไหนและจ่ายอย่างไร

สรุป

ค่าคีโมหลักแสนไม่ใช่เรื่องไกลตัว และค่ารักษามะเร็งไม่ได้จบที่ค่ายา

สิ่งที่ควรจำคือ:

- ค่ารักษามะเร็งขึ้นกับชนิด ระยะ สูตรยา และโรงพยาบาล

- ค่าใช้จ่ายจริงรวมค่ายา ค่าตรวจ ค่าแพทย์ ค่าเดินทาง และรายได้ที่หายไป

- ประกันสุขภาพช่วยค่ารักษาตามจริงในวงเงินและเงื่อนไข

- ประกันโรคร้ายแรงช่วยเงินก้อนสำหรับชีวิตระหว่างรักษา

- ควรวางแผนก่อนป่วย เพราะหลังตรวจพบแล้วมักทำใหม่ได้ยาก

- แผนที่ดีต้องดูทั้งค่ารักษาและกระแสเงินสดของครอบครัว

ถ้าคุณไม่อยากให้เงินเก็บทั้งชีวิตถูกใช้ไปกับค่ารักษาเพียงโรคเดียว ทัก LINE OA มาได้ครับ ผมช่วยเช็กให้ว่าแผนสุขภาพ โรคร้ายแรง และชดเชยรายได้ควรจัดอย่างไรให้เหมาะกับงบและโรงพยาบาลที่คุณอยากใช้จริง

แหล่งข้อมูลประกอบ

- Prudential: ค่าใช้จ่ายรักษามะเร็งด้วยวิธีต่าง ๆ

- Allianz Ayudhya: ค่ารักษามะเร็งเท่าไหร่ อัปเดตล่าสุด 2026

- Rabbit Care: ค่าคีโมรักษามะเร็งแพงไหม ค่าใช้จ่ายมีอะไรบ้าง

- MSIG: ประกันภัยโรคมะเร็งและภาระค่าใช้จ่าย

คำถามที่พบบ่อย

ค่าคีโมมะเร็งแพงแค่ไหน

ค่าใช้จ่ายแตกต่างมากตามชนิดมะเร็ง ระยะโรค สูตรยา จำนวนรอบ โรงพยาบาล และการรักษาร่วม เช่น ผ่าตัด ฉายแสง ยามุ่งเป้า หรือภูมิคุ้มกันบำบัด บางแผนอาจแตะหลักแสนหรือสูงกว่านั้นได้ จึงควรถามแพทย์และโรงพยาบาลเรื่องประมาณการค่าใช้จ่ายจริง

ประกันสุขภาพจ่ายค่าคีโมไหม

ขึ้นอยู่กับสัญญาและเงื่อนไขกรมธรรม์ครับ ต้องดูว่าคุ้มครองค่ารักษามะเร็ง เคมีบำบัด ผู้ป่วยนอก/ผู้ป่วยใน ยามุ่งเป้า วงเงินต่อปี และข้อยกเว้นอย่างไร

ประกันโรคร้ายแรงต่างจากประกันสุขภาพอย่างไร

ประกันสุขภาพมักจ่ายตามค่ารักษาจริงในวงเงินและเงื่อนไข ส่วนประกันโรคร้ายแรงมักจ่ายเป็นเงินก้อนเมื่อเข้าเงื่อนไขการวินิจฉัย เงินก้อนนี้ช่วยค่าใช้จ่ายนอกโรงพยาบาล เช่น รายได้ที่หาย ค่าเดินทาง ผู้ดูแล หรือปรับบ้านได้

ตรวจเจอมะเร็งแล้วค่อยทำประกันได้ไหม

โดยทั่วไปทำใหม่ได้ยากมาก หรืออาจถูกเลื่อน ไม่รับ ยกเว้นโรค หรือมีเงื่อนไขจำกัด เพราะถือเป็นโรคที่เป็นมาก่อนทำประกัน ดังนั้นควรวางแผนก่อนมีอาการหรือก่อนตรวจพบโรค

สนใจทำประกัน

อ่านแล้วอยากให้ช่วยดูแผนของตัวเองไหม

ส่งข้อมูลติดต่อไว้ได้เลยครับ ผมจะช่วยไล่โจทย์เรื่องงบ โรงพยาบาล แผนเดิมที่มี และแผนที่ควรจัดลำดับก่อนหลังให้เหมาะกับชีวิตจริง