หลายคนเริ่มค้นคำว่า “ประกันสุขภาพเหมาจ่ายยังคุ้มไหม” เพราะรู้สึกว่าค่ารักษาแพงขึ้น เบี้ยประกันปรับขึ้น และช่วงหลังมีคำว่า Co-payment หรือ “ร่วมจ่าย” เข้ามาเกี่ยวข้องมากขึ้น

คำถามนี้สำคัญมากครับ เพราะถ้าตอบแบบเร็วๆ ว่า “คุ้ม” หรือ “ไม่คุ้ม” อาจพาให้ตัดสินใจผิด ประกันสุขภาพไม่ใช่ของที่ดูแค่เบี้ยถูก วงเงินสูง หรือคำโฆษณาสั้นๆ แล้วจบ แต่ต้องดูว่าเวลาป่วยจริง เราอยากใช้โรงพยาบาลแบบไหน มีเงินสำรองเท่าไหร่ และรับความเสี่ยงเองได้แค่ไหน

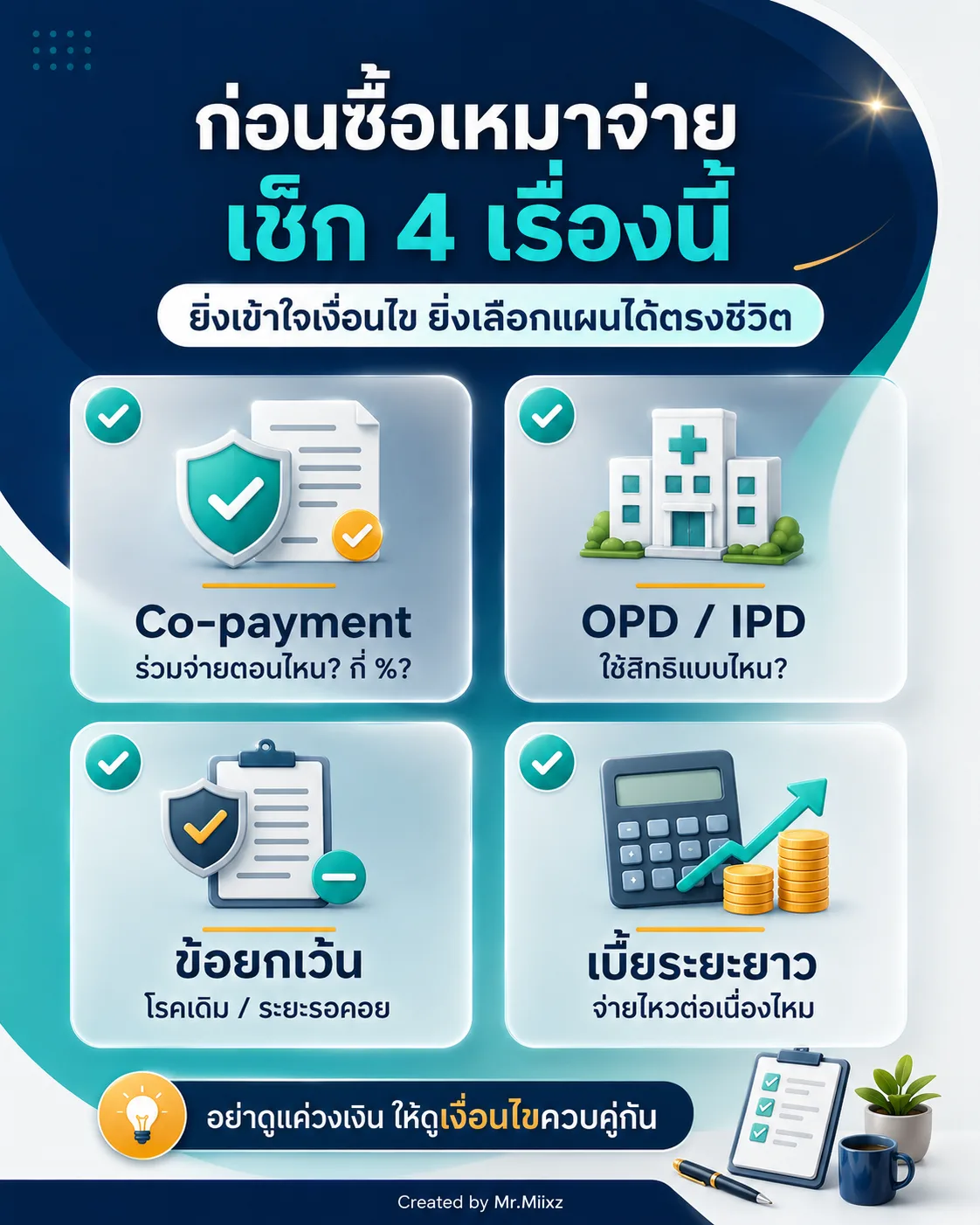

บทความนี้จะชวนเช็กแบบเป็นขั้นตอน เพื่อให้คุณรู้ว่าก่อนซื้อประกันสุขภาพปี 2569 ควรถามอะไรบ้าง

ทำไมปี 2569 คนถึงกังวลเรื่องประกันสุขภาพมากขึ้น

เหตุผลแรกคือค่ารักษาพยาบาลมีแนวโน้มสูงขึ้นต่อเนื่อง สื่ออย่าง Thai PBS Policy Watch รายงานประเด็นเงินเฟ้อทางการแพทย์และแรงกดดันต่อระบบสุขภาพ โดยอ้างอิงแนวโน้มค่าใช้จ่ายด้านสุขภาพที่เพิ่มขึ้นในหลายประเทศ รวมถึงความกังวลว่าคนที่จ่ายเอกชนไม่ไหวอาจกลับไปพึ่งโรงพยาบาลรัฐมากขึ้น

ในมุมคนธรรมดา ภาพที่เห็นง่ายกว่านั้นคือ เจ็บป่วยครั้งหนึ่งอาจไม่ได้จบที่ “ค่าห้อง” อย่างเดียว แต่มีค่าหมอ ค่ายา ค่าแล็บ ค่าผ่าตัด ค่าตรวจพิเศษ และค่าใช้จ่ายต่อเนื่องหลังออกจากโรงพยาบาล

ถ้าบิลรักษาเป็นหลักหมื่น หลายคนอาจยังพอรับไหว แต่ถ้าขยับเป็นหลักแสนหรือมากกว่านั้น เงินฉุกเฉินทั้งก้อนอาจหายไปในครั้งเดียว

ประกันสุขภาพเหมาจ่ายคืออะไร ทำไมคนถึงนิยม

ประกันสุขภาพแบบเหมาจ่ายโดยทั่วไปหมายถึงแผนที่ให้วงเงินค่ารักษาเป็นก้อนต่อปี ใช้จ่ายตามหมวดที่กรมธรรม์กำหนดได้ยืดหยุ่นกว่าแผนที่แยกวงเงินยิบย่อย เช่น ค่าห้องเท่านี้ ค่าผ่าตัดเท่านั้น

ข้อดีที่ทำให้หลายคนสนใจคือ:

- เข้าใจง่ายกว่าตารางผลประโยชน์ที่แยกหลายหมวด

- เหมาะกับค่ารักษาที่เดายาก โดยเฉพาะโรงพยาบาลเอกชน

- ช่วยลดความกังวลเวลาต้องรักษาโรคใหญ่หรือผ่าตัด

- ใช้เป็นฐานวางแผนความเสี่ยงของครอบครัวได้

แต่คำว่า “เหมาจ่าย” ไม่ได้แปลว่า “อะไรก็เบิกได้ทั้งหมด” ทุกแผนยังมีเงื่อนไข ข้อยกเว้น ระยะเวลารอคอย วงเงินบางหมวด และข้อกำหนดตามกรมธรรม์ที่ต้องอ่านให้ชัด

Co-payment คืออะไร และกระทบคนซื้อใหม่อย่างไร

Co-payment คือเงื่อนไขที่ผู้เอาประกันต้องร่วมจ่ายค่ารักษาพยาบาลบางส่วนตามสัดส่วนที่กำหนด หากเข้าเงื่อนไขที่ระบุในกรมธรรม์

ประเด็นนี้เริ่มถูกพูดถึงมากขึ้นตั้งแต่ปี 2568 เพราะมีการปรับมาตรฐานสัญญาประกันสุขภาพ และมีสื่อหลายแห่งรายงานว่าเงื่อนไขร่วมจ่ายเกี่ยวข้องกับกรมธรรม์สุขภาพที่เริ่มคุ้มครองตั้งแต่ช่วงวันที่ 20 มีนาคม 2568 เป็นต้นไป โดยผลในทางปฏิบัติจะเกี่ยวกับรอบต่ออายุปีถัดไปและเงื่อนไขการเคลมตามที่กำหนด

สิ่งที่ควรเข้าใจคือ Co-payment ไม่ได้แปลว่าทุกคนต้องร่วมจ่ายทันทีทุกกรณี แต่ต้องดูว่า:

- กรมธรรม์ของคุณเริ่มคุ้มครองเมื่อใด

- เงื่อนไขร่วมจ่ายถูกเขียนไว้อย่างไร

- นับจากจำนวนครั้งเคลมหรือยอดเคลมแบบไหน

- ใช้กับ IPD, OPD หรือหมวดใด

- ถ้าปีถัดไปไม่เข้าเงื่อนไขแล้ว สถานะร่วมจ่ายเปลี่ยนได้หรือไม่

นี่คือจุดที่ควรให้ตัวแทนช่วยอ่านครับ เพราะตัวหนังสือในกรมธรรม์ไม่ควรถูกเดาจากโพสต์สั้นๆ

อย่าถามแค่ว่า “เบี้ยเท่าไหร่”

ก่อนซื้อประกันสุขภาพ คำถามที่ควรถามจริงๆ คือ “ถ้าวันหนึ่งต้องจ่ายค่ารักษา เราอยากรับความเสี่ยงเองเท่าไหร่”

ลองเช็ก 5 ข้อนี้ก่อน:

- ใช้โรงพยาบาลรัฐ เอกชนทั่วไป หรือเอกชนระดับสูง

- มีเงินสำรองฉุกเฉินกี่เดือน

- มีประกันกลุ่มจากที่ทำงานหรือไม่ และวงเงินพอไหม

- ถ้ามีบิลรักษา 200,000 บาท จะกระทบเงินครอบครัวไหม

- ถ้าเบี้ยปรับตามอายุในอนาคต ยังจ่ายต่อไหวหรือไม่

ถ้าคำตอบยังไม่ชัด การเลือกแผนจากราคาอย่างเดียวอาจไม่พอ

มีประกันกลุ่มแล้ว ยังต้องวางแผนเพิ่มไหม

หลายคนมีสวัสดิการบริษัทหรือประกันกลุ่มอยู่แล้ว ซึ่งเป็นเรื่องดีมาก แต่ต้องดูให้ลึกกว่าว่า “มี” เท่ากับ “พอ” หรือไม่

ประเด็นที่ควรเช็กคือ:

- วงเงินต่อปีพอสำหรับโรงพยาบาลที่ใช้จริงไหม

- ค่าห้องต่อคืนพอไหม

- ถ้าออกจากงานหรือเปลี่ยนงาน ความคุ้มครองยังอยู่ไหม

- ครอบคลุมคู่สมรสหรือบุตรหรือไม่

- มี OPD/IPD แค่ไหน

บทความจากหลายแหล่งในปี 2569 เริ่มพูดถึงช่องว่างของประกันกลุ่มมากขึ้น เพราะค่ารักษาขึ้นเร็วกว่าวงเงินสวัสดิการบางแบบ ถ้ามีแค่ประกันกลุ่ม อาจพอในเคสเล็ก แต่ไม่พอในเคสใหญ่

OPD จำเป็นไหม หรือเอาแค่ IPD ก็พอ

OPD คือผู้ป่วยนอก เช่น ไปพบแพทย์ รับยา ตรวจอาการ แล้วกลับบ้าน ส่วน IPD คือผู้ป่วยในที่ต้องนอนโรงพยาบาล

ถ้าไปหาหมอบ่อย มีลูกเล็ก หรือไม่อยากสำรองจ่ายบ่อย OPD อาจช่วยลดภาระได้ แต่ถ้าใช้บริการน้อย การเพิ่ม OPD อาจทำให้เบี้ยสูงขึ้นโดยไม่คุ้มกับการใช้งานจริง

ดังนั้นสูตรคิดง่ายๆ คือ:

- เจ็บเล็กน้อยบ่อย และต้องการความสะดวก: พิจารณา OPD

- กังวลโรคใหญ่ ผ่าตัด นอนโรงพยาบาล: ให้ความสำคัญกับ IPD และวงเงินรวม

- มีเงินสำรองดี: อาจรับ OPD เอง แล้วให้ประกันช่วยเคสใหญ่

ไม่มีสูตรเดียวที่ถูกกับทุกคนครับ ต้องดูพฤติกรรมการรักษาและงบจริง

4 คำถามที่ควรถามตัวเองก่อนทักมาปรึกษา

ถ้าอยากให้ช่วยออกแบบแผนให้ตรงขึ้น เตรียมคำตอบ 4 ข้อนี้ไว้ก่อน จะคุยกันง่ายมาก:

- อยากใช้โรงพยาบาลไหนเป็นหลัก

- ตั้งงบเบี้ยต่อปีประมาณเท่าไหร่

- มีประกันหรือสวัสดิการเดิมอะไรอยู่แล้ว

- กังวลที่สุดเรื่องค่ารักษา โรคร้ายแรง ภาษี หรือครอบครัว

จากนั้นค่อยดูว่าคุณเหมาะกับแผนที่เน้นวงเงินสูง เน้น OPD เน้นประหยัดเบี้ย หรือเน้นอุดช่องว่างจากประกันเดิม

สรุป: ประกันสุขภาพยังจำเป็น แต่ต้องซื้อแบบเข้าใจ

ปี 2569 ไม่ใช่ปีที่ควรซื้อประกันด้วยความกลัว แต่ก็ไม่ใช่ปีที่ควรปล่อยผ่านโดยไม่วางแผน เพราะค่ารักษาและเงื่อนไขประกันกำลังซับซ้อนขึ้น

ประกันสุขภาพเหมาจ่ายยังเป็นทางเลือกที่น่าสนใจสำหรับคนที่อยากโอนความเสี่ยงค่ารักษาก้อนใหญ่ให้บริษัทประกัน แต่ต้องอ่านเงื่อนไขให้ครบ โดยเฉพาะเรื่อง Co-payment, OPD/IPD, ข้อยกเว้น และความสามารถในการจ่ายเบี้ยระยะยาว

ถ้าอยากให้ช่วยเช็กแบบไม่เร่งขาย ทัก LINE OA แล้วส่งคำว่า “สุขภาพ 2569” มาได้ครับ ผมจะช่วยไล่โจทย์ทีละข้อว่าแผนแบบไหนเหมาะกับชีวิตจริงของคุณมากกว่า

ข้อมูลนี้เป็นความรู้ทั่วไป ไม่ใช่คำเสนอขายเฉพาะบุคคล ความคุ้มครอง เงื่อนไข ข้อยกเว้น และการพิจารณารับประกันภัยเป็นไปตามกรมธรรม์และหลักเกณฑ์ของบริษัทประกัน

แหล่งข้อมูลประกอบ

- Thai PBS Policy Watch: ค่ารักษาพยาบาลพุ่งไม่หยุด

- Thai PBS News: 10 คำถามคาใจ Copayment

- Thai PBS NOW: รู้จัก Copayment ประกันสุขภาพ

- Krungsri The COACH: ประกัน OPD คืออะไร

- Krungsri The COACH: เจาะลึก Co-Payment

เช็กความเสี่ยงก่อนเลือกแผน

ลองมอง 4 จุดนี้ก่อนเทียบเบี้ย เพราะวงเงินสูงอย่างเดียวอาจไม่ตอบโจทย์ชีวิตจริง

คำถามที่พบบ่อย

ประกันสุขภาพเหมาจ่ายยังน่าซื้อไหมในปี 2569

ยังเป็นเครื่องมือบริหารความเสี่ยงที่ควรพิจารณา แต่ไม่ควรซื้อจากคำว่าเหมาจ่ายอย่างเดียว ต้องดูวงเงินจริง เงื่อนไข Co-payment ข้อยกเว้น โรงพยาบาลที่ใช้ และงบเบี้ยระยะยาวประกอบกัน

Co-payment แปลว่าประกันไม่ดีหรือไม่

ไม่จำเป็นเสมอไป Co-payment คือเงื่อนไขการร่วมจ่ายบางกรณีตามที่ระบุในกรมธรรม์ จึงต้องอ่านเงื่อนไขให้เข้าใจว่ามีผลเมื่อใด นับจากอะไร และมีสัดส่วนร่วมจ่ายเท่าไร

มีประกันกลุ่มจากที่ทำงานแล้วต้องซื้อเพิ่มไหม

ขึ้นกับวงเงินและสวัสดิการที่มีอยู่ ถ้าวงเงินประกันกลุ่มไม่พอกับโรงพยาบาลที่ต้องการใช้ หรือมีครอบครัว/ภาระการเงินที่ต้องป้องกัน อาจควรให้ผู้แนะนำช่วยเช็กช่องว่างความคุ้มครอง

ควรเริ่มคุยกับตัวแทนจากข้อมูลอะไร

เตรียมอายุ งบเบี้ยต่อปี โรงพยาบาลที่ใช้บ่อย สวัสดิการเดิม โรคประจำตัวหรือประวัติรักษา และความเสี่ยงที่กังวลที่สุด เพื่อให้ช่วยออกแบบแผนได้ตรงกว่า

สนใจทำประกัน

อ่านแล้วอยากให้ช่วยดูแผนของตัวเองไหม

ส่งข้อมูลติดต่อไว้ได้เลยครับ ผมจะช่วยไล่โจทย์เรื่องงบ โรงพยาบาล แผนเดิมที่มี และแผนที่ควรจัดลำดับก่อนหลังให้เหมาะกับชีวิตจริง