หลายคนซื้อประกันชีวิตจากคำถามว่า “เบี้ยเดือนละเท่าไหร่” หรือ “ทุนเท่านี้พอไหม” แต่คำถามที่ควรถามก่อนคือ ถ้าวันหนึ่งเราไม่อยู่ คนข้างหลังต้องใช้เงินเท่าไหร่ถึงจะไม่สะดุด

แนวคิด Financial Needs Analysis หรือ FNA ช่วยให้การเลือกทุนประกันไม่ใช่การเดา แต่เป็นการเอาภาระจริงของครอบครัวมาคิดเป็นตัวเลข

สูตรพื้นฐานคือ:

ทุนประกันที่ควรมี = ภาระทางการเงินทั้งหมด - สินทรัพย์ที่มีอยู่

เริ่มจากคำถามที่สำคัญกว่าเบี้ย

หลายคนเริ่มจากถามว่า “เบี้ยเท่าไหร่” แต่ถ้ามองแบบวางแผนครอบครัว คำถามที่ควรมาก่อนคือ ถ้าวันหนึ่งเราไม่อยู่ คนข้างหลังต้องใช้เงินเท่าไหร่

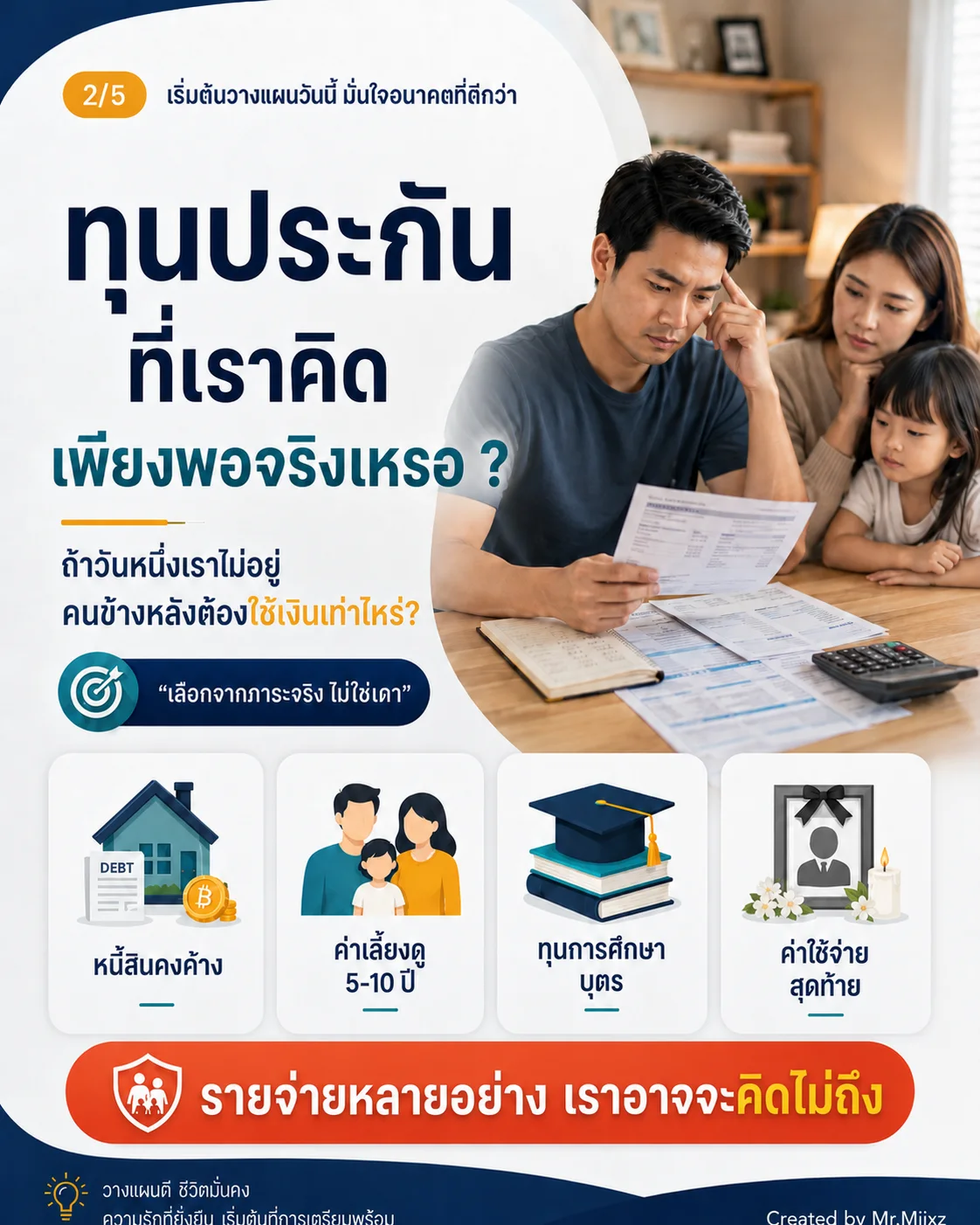

เพราะชีวิตจริงไม่ได้มีแค่เบี้ยประกัน มีทั้งหนี้สิน ค่าเลี้ยงดู การศึกษาลูก และค่าใช้จ่ายสุดท้ายที่ครอบครัวต้องเจอ

ฝั่งแรก: ภาระทางการเงินที่ต้องรับผิดชอบ

ลองรวมภาระที่คนข้างหลังอาจต้องเจอถ้าเราไม่อยู่

1. หนี้สินคงค้าง

เช่น บ้าน รถ สินเชื่อธุรกิจ บัตรเครดิต หรือหนี้ส่วนตัว หนี้เหล่านี้ไม่ได้หายไปพร้อมชีวิตเราเสมอไป บางส่วนอาจตกเป็นภาระของครอบครัวหรือกระทบทรัพย์สินที่สร้างไว้

2. ค่าเลี้ยงดูครอบครัว 5-10 ปี

ถ้าเราเป็นคนหารายได้หลัก ควรคิดว่าคนข้างหลังต้องใช้เงินรายเดือนเท่าไหร่ และต้องการเวลาปรับตัวกี่ปี เช่น ค่าอาหาร ค่าเดินทาง ค่าเช่าบ้าน ค่าน้ำไฟ และค่าใช้จ่ายประจำ

3. ทุนการศึกษาบุตร

ครอบครัวที่มีลูกควรแยกเงินส่วนนี้ออกมา เพราะค่าเล่าเรียนเป็นเป้าหมายที่ตัดลดได้ยาก หากพ่อแม่ไม่อยู่ ลูกยังควรมีโอกาสเดินต่อได้ตามแผน

4. ค่าใช้จ่ายสุดท้าย

รวมค่าใช้จ่ายงานศพ ค่าเคลียร์เอกสาร ค่าเดินทางญาติ ค่าใช้จ่ายช่วงเปลี่ยนผ่าน และเงินสำรองระยะสั้นหลังเกิดเหตุ

ฝั่งที่สอง: สินทรัพย์ที่มีอยู่จริง

จากนั้นดูว่าเรามีอะไรที่ช่วยลดภาระได้บ้าง

- เงินสดและเงินออม

- เงินลงทุนที่เปลี่ยนเป็นเงินได้จริง

- ประกันชีวิตเดิมที่มีอยู่

- ทรัพย์สินสภาพคล่อง เช่น กองทุนหรือบัญชีที่ครอบครัวเข้าถึงได้

จุดสำคัญคืออย่านับทรัพย์สินที่ขายยากเกินไป หรือเป็นทรัพย์สินที่ครอบครัวต้องใช้ดำรงชีวิต เช่น บ้านที่อยู่จริง เพราะอาจไม่ควรถูกบังคับขายในวันที่ครอบครัวกำลังเสียหลัก

สูตรคำนวณแบบเข้าใจง่าย

ถ้าต้องย่อให้เหลือประโยคเดียว คือ:

ทุนประกันที่ควรมี = ภาระทางการเงินทั้งหมด - สินทรัพย์ที่มีอยู่

ฝั่งภาระคือสิ่งที่ครอบครัวยังต้องรับผิดชอบ ส่วนฝั่งสินทรัพย์คือเงินหรือความคุ้มครองเดิมที่เอามาช่วยปิดภาระได้จริง

ตัวอย่างคิดแบบง่าย

สมมติครอบครัวหนึ่งมีภาระดังนี้:

- หนี้บ้านคงเหลือ 2,000,000 บาท

- ค่าใช้จ่ายครอบครัว 40,000 บาทต่อเดือน ต้องการเผื่อ 5 ปี = 2,400,000 บาท

- ทุนการศึกษาบุตร 1,000,000 บาท

- ค่าใช้จ่ายสุดท้ายและเงินสำรอง 300,000 บาท

ภาระรวม = 5,700,000 บาท

ถ้ามีเงินเก็บและประกันเดิมรวม 1,200,000 บาท ช่องว่างที่ควรเตรียมคือประมาณ 4,500,000 บาท

นี่คือเหตุผลที่บางคนทุน 1 ล้านอาจพอ แต่บางคนทุน 5 ล้านยังถือว่าไม่เกินจริง เพราะโจทย์ชีวิตไม่เหมือนกัน

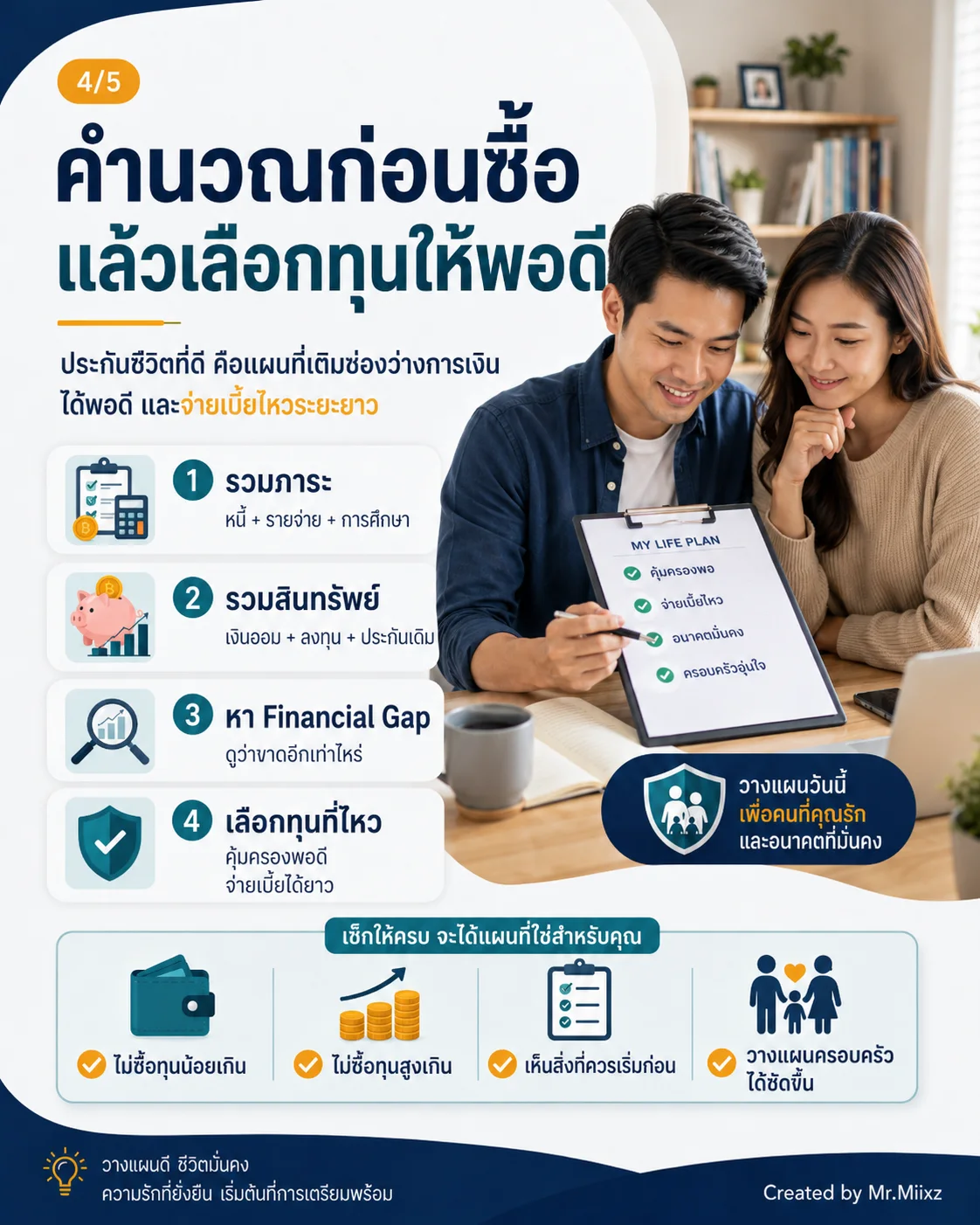

ทำไมต้องคำนวณก่อนซื้อ

การคำนวณช่วยให้ไม่ซื้อจากความรู้สึกอย่างเดียว

- ไม่ซื้อทุนน้อยเกินจนไม่ช่วยครอบครัวจริง

- ไม่ซื้อทุนสูงเกินจนเบี้ยกลายเป็นภาระ

- รู้ว่าควรเริ่มจากปิดหนี้ ดูแลรายได้ หรือทุนการศึกษาก่อน

- เห็นว่าประกันเดิมมีพอแล้วหรือยังต้องเติม

ประกันชีวิตที่ดีไม่ใช่แผนที่ทุนสูงที่สุด แต่คือแผนที่ เติมช่องว่างทางการเงินได้พอดี และจ่ายเบี้ยไหวระยะยาว

สรุป

Financial Needs Analysis เป็นวิธีคิดที่ทำให้ทุนประกันชีวิตมีเหตุผลมากขึ้น:

ภาระทางการเงินทั้งหมด - สินทรัพย์ที่มีอยู่ = ทุนประกันที่ควรมี

ถ้าคุณไม่แน่ใจว่าทุนที่มีอยู่พอไหม หรืออยากรู้ว่าควรเริ่มจากทุนเท่าไหร่ กรอกข้อมูลในหน้า สนใจทำประกัน หรือทัก LINE OA แล้วพิมพ์ว่า คำนวณทุนประกัน ได้เลยครับ ผมจะช่วยไล่ภาระและสินทรัพย์ให้เป็นตัวเลขที่เห็นภาพง่ายขึ้น

ข้อมูลนี้เป็นแนวทางวางแผนทั่วไป ไม่ใช่คำแนะนำการเงินเฉพาะบุคคล ตัวเลขจริงควรปรับตามรายได้ หนี้สิน คนพึ่งพิง สินทรัพย์ และความสามารถในการจ่ายเบี้ยของแต่ละคน

แหล่งข้อมูลประกอบ

- Life Happens: Life Insurance Needs Calculator

- NAIC: Life Insurance Buyer’s Guide

- Investopedia: How Much Life Insurance Should You Carry?

คำถามที่พบบ่อย

ควรมีทุนประกันชีวิตเท่าไหร่

วิธีเริ่มต้นคือประเมินภาระทางการเงินทั้งหมด เช่น หนี้สิน ค่าใช้จ่ายครอบครัว ทุนการศึกษาบุตร และค่าใช้จ่ายสุดท้าย แล้วลบด้วยสินทรัพย์ที่พร้อมใช้ เช่น เงินสด เงินออม เงินลงทุน และประกันเดิมที่มีอยู่

ทุนประกันชีวิตต้องเท่ากับรายได้กี่ปี

สูตรรายได้ 5-10 ปีเป็นเพียงแนวคิดคร่าว ๆ แต่ควรดูภาระจริงของแต่ละบ้าน เพราะคนที่มีหนี้ บ้าน ลูกเล็ก หรือคนพึ่งพิงมาก อาจต้องการทุนสูงกว่าคนที่มีสินทรัพย์พร้อมและภาระน้อย

ถ้ามีเงินเก็บแล้ว ยังต้องมีประกันชีวิตไหม

ขึ้นอยู่กับว่าเงินเก็บนั้นพอปิดหนี้ ดูแลคนข้างหลัง และรับค่าใช้จ่ายระยะยาวหรือไม่ หากเงินเก็บยังไม่พอหรือเป็นเงินที่ต้องใช้เพื่อเป้าหมายอื่น ประกันชีวิตอาจช่วยเติมช่องว่างได้

สนใจทำประกัน

อ่านแล้วอยากให้ช่วยดูแผนของตัวเองไหม

ส่งข้อมูลติดต่อไว้ได้เลยครับ ผมจะช่วยไล่โจทย์เรื่องงบ โรงพยาบาล แผนเดิมที่มี และแผนที่ควรจัดลำดับก่อนหลังให้เหมาะกับชีวิตจริง