ค่ารักษาพยาบาลยุคนี้ไม่ได้ค่อย ๆ แพงแบบสุภาพอีกแล้วครับ หลายเคสเริ่มจากเข้าโรงพยาบาลไม่กี่วัน แต่บิลรวมออกมาเป็นหลักแสน บางกรณีที่ต้องผ่าตัด ใช้ ICU ทำคีโม ฟอกไต หรือใช้ยามุ่งเป้า ตัวเลขอาจขยับไปถึงหลักล้านได้ไม่ยาก

คำถามจึงไม่ใช่แค่ว่า “มีประกันสุขภาพหรือยัง” แต่ควรถามให้ลึกกว่านั้นว่า วงเงินที่มีอยู่พอรับมือโรงพยาบาลที่เราใช้จริงไหม และเบี้ยที่จ่ายอยู่คุ้มกับความเสี่ยงของเราหรือเปล่า

บทความนี้จะพามาดูตัวอย่าง ประกันสุขภาพเหมาจ่าย Health Fit DD แบบเข้าใจง่าย ว่าแผน 1 ล้าน 5 ล้าน 15 ล้าน หรือ 30 ล้านบาทต่อปี ควรคิดอย่างไรก่อนเลือก

ประกันสุขภาพเหมาจ่ายคืออะไร

ประกันสุขภาพแบบเหมาจ่าย คือแผนที่ให้วงเงินค่ารักษารวมต่อปีตามระดับที่เลือก เช่น 1 ล้านบาท 5 ล้านบาท 15 ล้านบาท หรือ 30 ล้านบาทต่อปี แล้วนำวงเงินนั้นไปใช้กับค่ารักษาตามเงื่อนไขของกรมธรรม์

ข้อดีคือยืดหยุ่นกว่าแผนแบบแยกค่าใช้จ่ายเดิม เพราะเวลาเจอบิลจริง ค่าใช้จ่ายไม่ได้มาเป็นหมวดสวย ๆ เสมอไป บางเคสหนักที่ค่าผ่าตัด ค่ายา ค่าแพทย์ หรือค่าอุปกรณ์สูงกว่าที่คิด วงเงินเหมาจ่ายจะช่วยให้บริหารความคุ้มครองได้ดีกว่า

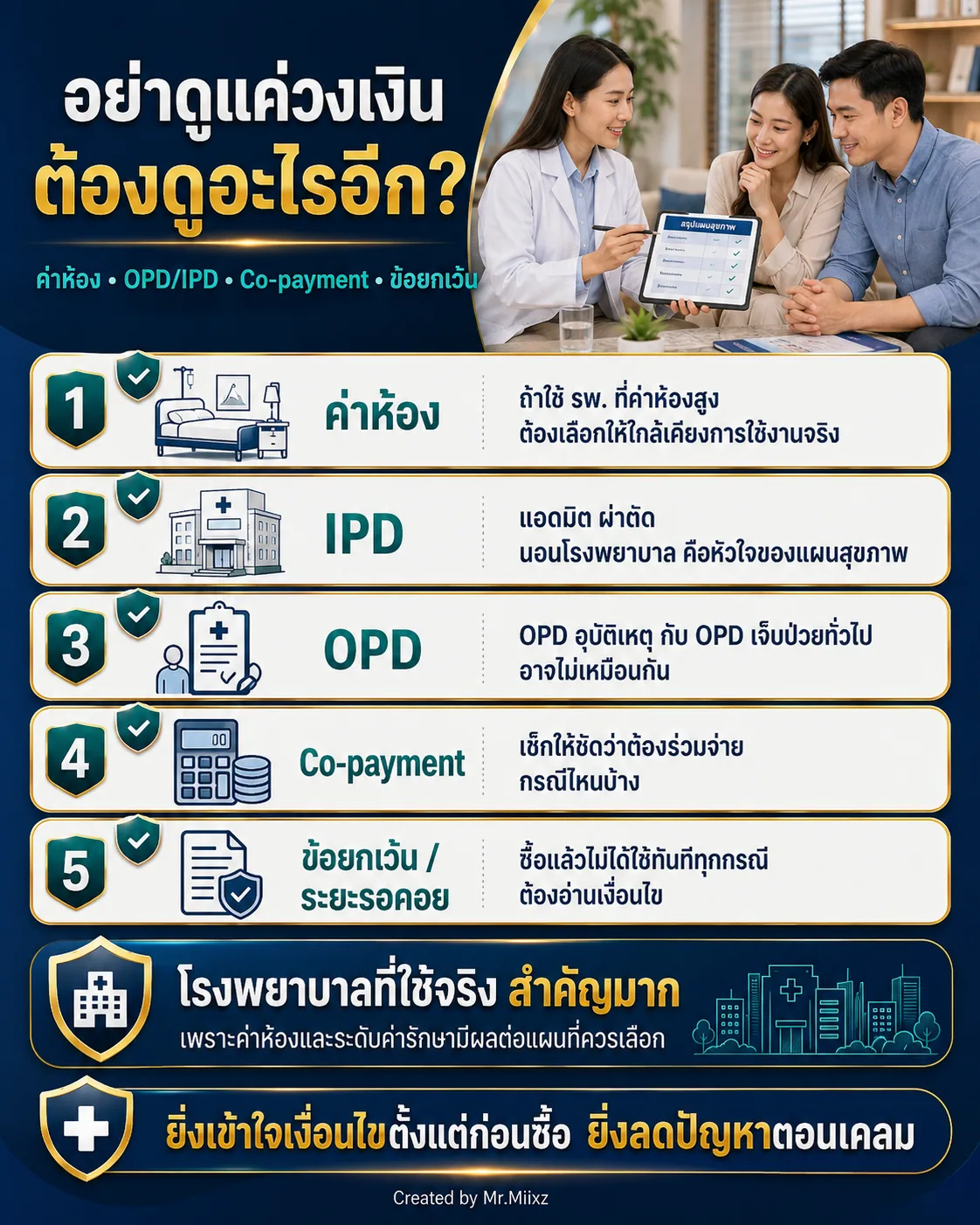

แต่คำว่า “เหมาจ่าย” ไม่ได้แปลว่าไม่ต้องอ่านเงื่อนไขนะครับ ยังต้องดูค่าห้อง วงเงินต่อปี ความรับผิดส่วนแรก Co-payment ระยะรอคอย ข้อยกเว้น และขอบเขตการใช้สิทธิให้ครบ

ตัวอย่าง Health Fit DD จากภาพประกอบ

จากภาพตัวอย่าง แผน Health Fit DD มีระดับวงเงินให้เลือกหลายระดับ โดยจุดหลักที่ควรสังเกตคือ:

- เหมาจ่ายต่อปี 1 ล้านบาท 5 ล้านบาท 15 ล้านบาท หรือ 30 ล้านบาท ตามแผนที่เลือก

- ค่าห้องตามระดับแผน เช่น 2,000 / 3,000 / 6,000 / 12,000 บาทต่อคืน

- ค่าห้อง ICU จ่ายตามจริงตามเงื่อนไข

- คุ้มครอง IPD และ OPD ตามขอบเขตที่กำหนด

- คีโม ยามุ่งเป้า ฟอกไต และการผ่าตัดเป็นประเด็นที่ควรอ่านรายละเอียดให้ชัด

- มีบริการช่วยเหลือฉุกเฉินตามเงื่อนไขกรมธรรม์

แผนไหนคุ้มที่สุด ต้องเริ่มจากชีวิตจริง

คำว่า “คุ้มที่สุด” ไม่ได้แปลว่าเบี้ยถูกที่สุด และไม่ได้แปลว่าต้องซื้อวงเงินสูงสุดเสมอไป แผนที่คุ้มคือแผนที่ตอบ 4 เรื่องนี้ได้พร้อมกัน:

- โรงพยาบาลที่เราน่าจะใช้จริงรองรับวงเงินนี้ไหม

- ค่าห้องที่เลือกใกล้เคียงกับโรงพยาบาลที่ต้องการหรือเปล่า

- ถ้าเจ็บป่วยหนัก วงเงินต่อปีพอรับความเสี่ยงใหญ่ไหม

- เบี้ยต่อปีจ่ายไหวต่อเนื่องระยะยาวหรือไม่

ถ้าตอบข้อใดข้อหนึ่งไม่ชัด แปลว่ายังไม่ควรรีบเลือกจากตารางเบี้ยเพียงอย่างเดียว

วงเงิน 1 ล้าน 5 ล้าน 15 ล้าน 30 ล้าน คิดอย่างไร

วงเงิน 1 ล้านบาทต่อปี เหมาะกับคนที่งบจำกัด อยากเริ่มมีความคุ้มครองพื้นฐาน หรือใช้โรงพยาบาลเอกชนระดับกลางเป็นหลัก แต่ถ้าเจอโรคใหญ่ที่ต้องรักษานานหรือใช้ยาราคาแพง อาจต้องประเมินว่าพอไหม

วงเงิน 5 ล้านบาทต่อปี เป็นระดับที่หลายคนเริ่มรู้สึกสมดุลขึ้น เพราะมีพื้นที่รับมือค่ารักษาใหญ่กว่าระดับเริ่มต้น เหมาะกับคนที่ต้องการความอุ่นใจมากขึ้น แต่ยังต้องควบคุมเบี้ยให้จ่ายไหว

วงเงิน 15 ล้านบาทต่อปี เหมาะกับคนที่กังวลค่ารักษาเอกชน เคสผ่าตัดใหญ่ โรคร้ายแรง คีโม ยามุ่งเป้า หรือการรักษาที่มีค่าใช้จ่ายสูงมากขึ้น เป็นระดับที่ควรพิจารณาถ้าอยากให้แผนสุขภาพเป็นเกราะหลักของครอบครัว

วงเงิน 30 ล้านบาทต่อปี เหมาะกับคนที่ต้องการเพดานคุ้มครองสูงมาก ใช้โรงพยาบาลเอกชนระดับสูง หรืออยากลดความกังวลจากค่ารักษาก้อนใหญ่ที่สุดเท่าที่งบรับได้

อย่าดูแค่วงเงิน ต้องดูค่าห้องด้วย

หลายคนเลือกแผนจากคำว่า “เหมาจ่ายหลายล้าน” แต่ลืมดูค่าห้อง ทั้งที่เวลาเข้าโรงพยาบาลจริง ค่าห้องเป็นตัวกำหนดประสบการณ์การรักษาและอาจกระทบค่าใช้จ่ายอื่น ๆ ด้วย

ถ้าโรงพยาบาลที่ตั้งใจใช้มีค่าห้อง 5,000-7,000 บาทต่อคืน แต่เลือกแผนค่าห้อง 2,000 หรือ 3,000 บาท อาจต้องจ่ายส่วนต่างเอง หรืออาจต้องเลือกห้องที่ไม่ตรงความต้องการ

ดังนั้นควรถามตัวเองก่อนว่า ถ้าเกิดเหตุจริง เราจะไปโรงพยาบาลไหน และค่าห้องจริงของโรงพยาบาลนั้นประมาณเท่าไหร่

OPD/IPD ต้องเข้าใจให้ถูก

IPD คือการรักษาแบบผู้ป่วยใน เช่น แอดมิต นอนโรงพยาบาล ผ่าตัด หรือรักษาโรคที่ต้องดูแลใกล้ชิด

OPD คือการรักษาแบบผู้ป่วยนอก เช่น ไปพบแพทย์ รับยา กลับบ้าน ไม่ได้นอนโรงพยาบาล

ในภาพตัวอย่างมีข้อความว่า OPD จ่ายตามจริงในกรณีอุบัติเหตุ จุดนี้ต้องอ่านให้ดี เพราะ OPD จากการเจ็บป่วยทั่วไปอาจไม่ได้เหมือน OPD จากอุบัติเหตุ และแต่ละแผนมีเงื่อนไขต่างกัน

ถ้าคุณหาหมอบ่อยเพราะโรคเล็ก ๆ น้อย ๆ OPD อาจมีผลมาก แต่ถ้าเป้าหมายหลักคือป้องกันค่ารักษาหนักจาก IPD โรคใหญ่ หรือการผ่าตัด วงเงินเหมาจ่ายและค่าห้องอาจสำคัญกว่า

Co-payment และข้อยกเว้น ต้องเช็กก่อนซื้อ

ตั้งแต่ปี 2569 เป็นต้นไป หลายคนเริ่มสนใจคำว่า Co-payment มากขึ้น เพราะเป็นเรื่องที่เกี่ยวกับการร่วมจ่ายบางกรณี หากเข้าเงื่อนไขที่กำหนด

หลักคิดง่าย ๆ คือ ก่อนซื้อหรือก่อนต่ออายุ ควรเช็กให้ชัดว่า:

- แผนนี้มี Co-payment ในกรณีใดบ้าง

- ถ้ามีการเคลมบ่อยหรือยอดเคลมสูง จะกระทบอย่างไร

- โรคเดิม ระยะรอคอย และข้อยกเว้นมีอะไรบ้าง

- ต้องสำรองจ่ายเองก่อนหรือใช้สิทธิได้ทันทีในโรงพยาบาลคู่สัญญา

- มีความรับผิดส่วนแรกหรือไม่

การอ่านเงื่อนไขให้ครบก่อนซื้อ ช่วยลดความเข้าใจผิดตอนเคลมได้มากกว่าการดูแต่คำโฆษณา

เช็ก 6 ข้อก่อนเลือกแผน

1. ใช้โรงพยาบาลไหนเป็นหลัก

เริ่มจากโรงพยาบาลที่คุณและครอบครัวมีแนวโน้มใช้จริง เช็กค่าห้อง ค่าห้อง ICU และค่าใช้จ่ายเฉลี่ยของโรคที่กังวล

2. มีสวัสดิการเดิมหรือประกันกลุ่มไหม

ถ้ามีประกันกลุ่มอยู่แล้ว อาจใช้เป็นฐาน แล้วซื้อแผนเหมาจ่ายเพื่อเติมช่องว่างในส่วนที่ประกันกลุ่มไม่พอ

3. งบเบี้ยระยะยาวรับได้แค่ไหน

แผนสุขภาพต้องจ่ายต่อเนื่อง ไม่ใช่จ่ายแค่ปีเดียวแล้วจบ ควรเลือกเบี้ยที่จ่ายไหวในระยะยาว ไม่กดดันเงินสดในชีวิตประจำวันเกินไป

4. กังวลโรคใหญ่หรือค่ารักษาแบบไหน

ถ้ากังวลโรคร้ายแรง คีโม ยามุ่งเป้า ผ่าตัดใหญ่ หรือการรักษาที่ต้องใช้เทคโนโลยีสูง วงเงินต่อปีและเงื่อนไขเฉพาะโรคต้องชัดมาก

5. มีประวัติสุขภาพอะไรต้องแจ้งไหม

โรคประจำตัว ประวัติผ่าตัด ผลตรวจ หรือยาที่ใช้ประจำ ควรแจ้งตามจริง เพราะข้อมูลสุขภาพมีผลต่อการพิจารณารับประกันและการเคลมในอนาคต

6. อยากได้ความสบายใจระดับไหน

บางคนอยากจ่ายเบี้ยน้อยที่สุด บางคนอยากลดความเสี่ยงจากบิลใหญ่ที่สุด ไม่มีคำตอบเดียวสำหรับทุกคน แผนที่ดีต้องตรงกับความสบายใจและงบประมาณของเรา

สรุป: เลือกแผนสุขภาพจากโจทย์ชีวิต ไม่ใช่จากคำว่าแพงหรือถูก

Health Fit DD เป็นตัวอย่างของประกันสุขภาพเหมาจ่ายที่ช่วยให้เห็นภาพว่า การเลือกแผนสุขภาพควรดูหลายมิติพร้อมกัน ทั้งวงเงินต่อปี ค่าห้อง โรงพยาบาลที่ใช้จริง OPD/IPD เงื่อนไข Co-payment ข้อยกเว้น และเบี้ยระยะยาว

ถ้าจะให้ตอบว่าแผนไหน “คุ้มค่าที่สุด” คำตอบคือ แผนที่พอดีกับโรงพยาบาลที่คุณใช้จริง พอกับความเสี่ยงที่คุณกังวล และเบี้ยยังจ่ายไหวต่อเนื่อง

ถ้าอยากรู้ว่าควรเริ่มที่ 1 ล้าน 5 ล้าน 15 ล้าน หรือ 30 ล้านบาท ทัก LINE OA มาคุยได้ครับ ผมช่วยเทียบจากอายุ เพศ งบประมาณ โรงพยาบาลที่ใช้จริง และสวัสดิการเดิมให้เห็นภาพก่อนตัดสินใจ

แหล่งข้อมูลประกอบ

- ภาพประกอบแผน Health Fit DD และตัวอย่างเบี้ยที่ใช้ในบทความนี้

- เงื่อนไขความคุ้มครองจริงให้ยึดตามกรมธรรม์ ใบเสนอขาย ตารางผลประโยชน์ และหลักเกณฑ์การพิจารณารับประกันของบริษัท

คำถามที่พบบ่อย

ประกันสุขภาพเหมาจ่ายต่างจากแบบแยกค่าใช้จ่ายอย่างไร

แบบเหมาจ่ายจะให้วงเงินค่ารักษารวมต่อปีตามแผนที่เลือก ทำให้ยืดหยุ่นกว่าแบบแยกหมวดค่าใช้จ่ายเดิม แต่ยังต้องดูค่าห้อง วงเงินต่อปี ข้อยกเว้น ระยะรอคอย และเงื่อนไขกรมธรรม์ประกอบเสมอ

ควรเลือกวงเงินเหมาจ่ายเท่าไหร่ดี

ให้เริ่มจากโรงพยาบาลที่คิดว่าจะใช้จริง ค่าห้องที่ต้องการ ความเสี่ยงโรคใหญ่ งบเบี้ยระยะยาว และสวัสดิการเดิมที่มีอยู่ ไม่ควรเลือกจากค่าเบี้ยถูกที่สุดเพียงอย่างเดียว

Health Fit DD คุ้มครอง OPD ไหม

จากภาพตัวอย่างระบุ OPD จ่ายตามจริงในกรณีอุบัติเหตุ ส่วน OPD จากการเจ็บป่วยทั่วไปและรายละเอียดอื่น ๆ ต้องตรวจเงื่อนไขของแผน สัญญาหลัก และกรมธรรม์จริงก่อนสมัคร

ตัวอย่างเบี้ยชายหญิงอายุ 30 ใช้เป็นราคาจริงได้เลยไหม

ตัวเลขในบทความเป็นตัวอย่างจากภาพประกอบเท่านั้น เบี้ยจริงขึ้นกับอายุ เพศ อาชีพ ทุนประกัน สัญญาหลัก ประวัติสุขภาพ และเงื่อนไขการพิจารณารับประกันของบริษัท

สนใจทำประกัน

อ่านแล้วอยากให้ช่วยดูแผนของตัวเองไหม

ส่งข้อมูลติดต่อไว้ได้เลยครับ ผมจะช่วยไล่โจทย์เรื่องงบ โรงพยาบาล แผนเดิมที่มี และแผนที่ควรจัดลำดับก่อนหลังให้เหมาะกับชีวิตจริง