หลายคนเริ่มทำประกันสุขภาพตอนเบี้ยยังจ่ายสบาย แต่พออายุเพิ่มขึ้นไปเรื่อย ๆ กลับเริ่มเจอคำถามสำคัญว่า “ปีต่อไปยังจ่ายไหวไหม”

คำถามนี้สำคัญมากครับ เพราะประกันสุขภาพไม่ใช่ของที่ควรมองแค่ปีแรก แต่เป็นแผนคุ้มครองระยะยาวที่ควรอยู่กับเราในช่วงที่ค่ารักษามีโอกาสสูงขึ้น และสุขภาพอาจมีความเสี่ยงมากขึ้นตามวัย

บทความนี้ชวนวางแผนแบบเข้าใจง่าย ว่าทำไมเบี้ยประกันสุขภาพจึงมีโอกาสเพิ่มขึ้น และควรจัดงบยังไงให้ความคุ้มครองไม่สะดุดกลางทาง

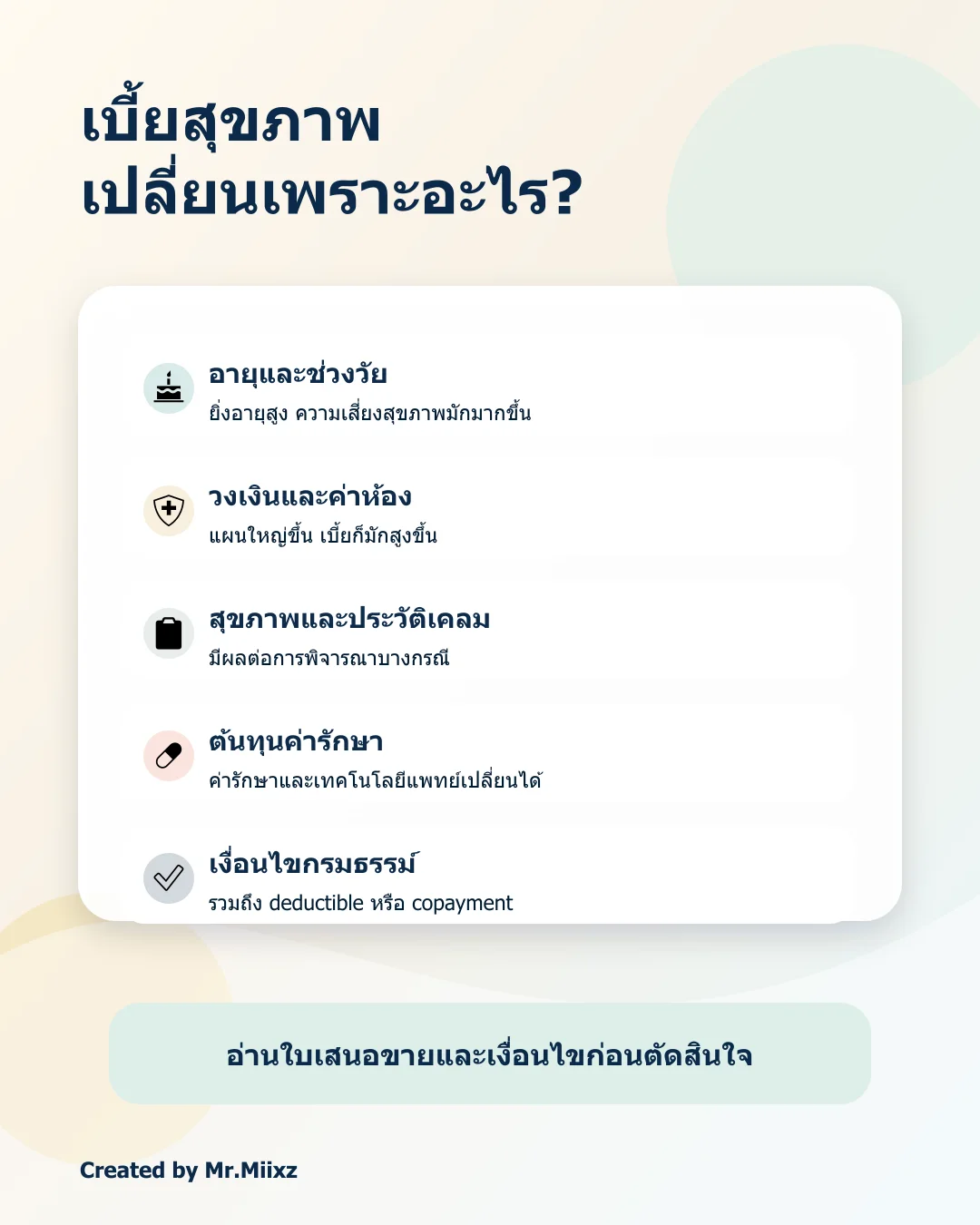

ทำไมเบี้ยประกันสุขภาพถึงมีโอกาสเพิ่มขึ้น

เบี้ยประกันสุขภาพไม่ได้ขึ้นอยู่กับปัจจัยเดียวครับ โดยทั่วไปอาจเกี่ยวกับอายุ เพศ แบบประกัน วงเงินค่ารักษา ค่าห้อง ความคุ้มครอง OPD/IPD ประวัติสุขภาพ และเงื่อนไขการพิจารณาของบริษัทประกัน

อีกปัจจัยที่ต้องมองคือค่ารักษาพยาบาลในภาพรวมมีแนวโน้มสูงขึ้น ทั้งค่ายา ค่าห้อง ค่าแพทย์ ค่าตรวจวินิจฉัย เครื่องมือแพทย์ และรูปแบบการรักษาใหม่ ๆ เมื่อต้นทุนระบบสุขภาพเปลี่ยน เบี้ยประกันสุขภาพก็อาจถูกปรับให้สะท้อนความเสี่ยงมากขึ้น

ดังนั้นคำว่า “เบี้ยเพิ่มตามอายุ” จึงไม่ควรทำให้ตกใจอย่างเดียว แต่ควรทำให้เราวางแผนล่วงหน้ามากขึ้น

ความเสี่ยงจริงไม่ใช่แค่เบี้ยแพง แต่คือจ่ายต่อไม่ไหว

ปัญหาที่เจอบ่อยคือปีแรกเลือกแผนสูงมาก เพราะอยากได้วงเงินเยอะที่สุด แต่ไม่ได้คำนวณว่าอีก 5 ปี หรือ 10 ปีข้างหน้าเบี้ยจะยังอยู่ในระดับที่จ่ายต่อเนื่องได้หรือไม่

ถ้าจ่ายต่อไม่ไหวแล้วปล่อยให้ความคุ้มครองขาด อาจเกิดผลกระทบหลายอย่าง เช่น:

- ต้องเริ่มสมัครใหม่ ซึ่งอาจต้องพิจารณาสุขภาพใหม่

- โรคหรืออาการที่เกิดขึ้นระหว่างทางอาจกลายเป็นประเด็นในการรับประกัน

- วงเงินหรือเงื่อนไขใหม่อาจไม่เหมือนเดิม

- ช่วงที่ไม่มีความคุ้มครองอาจเจอค่ารักษาก้อนใหญ่พอดี

เพราะฉะนั้นเป้าหมายไม่ใช่แค่ “ซื้อให้ได้แผนใหญ่” แต่คือ “เลือกแผนที่คุ้มครองพอ และอยู่กับเราได้นาน”

วิธีวางงบเบี้ยประกันสุขภาพแบบไม่ตึงเกินไป

เริ่มจากตั้งงบที่จ่ายได้จริงต่อปี โดยไม่เบียดค่าใช้จ่ายจำเป็น เงินสำรองฉุกเฉิน และแผนการเงินอื่นของครอบครัว

จากนั้นให้เทียบกับโรงพยาบาลที่ใช้จริง ถ้าใช้โรงพยาบาลเอกชนเป็นหลัก ควรดูค่าห้อง วงเงินเหมาจ่าย และค่าใช้จ่ายที่มักเกิดร่วมกัน เช่น ค่าแพทย์ ค่ายา ค่าตรวจ และค่าบริการโรงพยาบาล ไม่ใช่ดูแค่ตัวเลขค่าห้องอย่างเดียว

แนวคิดง่าย ๆ คือ:

- เลือกโรงพยาบาลเป้าหมายก่อน

- เช็กค่าห้องและค่ารักษาที่มีโอกาสเจอจริง

- เลือกวงเงินที่พอรับเคสใหญ่ในระดับที่เหมาะสม

- ตั้งงบเบี้ยที่จ่ายต่อได้หลายปี

- เผื่อพื้นที่สำหรับเบี้ยที่อาจปรับตามอายุ

ถ้าเบี้ยเริ่มสูงขึ้น มีทางเลือกอะไรบ้าง

เมื่อได้รับใบแจ้งเบี้ยปีต่ออายุ อย่าเพิ่งตัดสินใจจากความรู้สึกอย่างเดียวครับ ให้เช็กทางเลือกก่อน เช่น ปรับแผนให้เหมาะขึ้น ลดบางความคุ้มครองที่ซ้ำกับสวัสดิการเดิม เพิ่มความรับผิดส่วนแรกในบางแบบประกัน หรือแยกบทบาทของประกันสุขภาพกับเงินสำรองให้ชัดเจน

แต่ทุกทางเลือกต้องดูผลกระทบให้ครบ เพราะการลดแผนหรือตัดสัญญาบางส่วนอาจทำให้วงเงินรักษาลดลง เงื่อนไขเปลี่ยน หรือสมัครกลับภายหลังไม่ได้ง่ายเหมือนเดิม

อย่าลืมอ่านเงื่อนไข Copayment และการต่ออายุ

ช่วงหลังคนพูดถึง Copayment กันมากขึ้น โดยเฉพาะประกันสุขภาพที่มีเงื่อนไขร่วมจ่ายบางกรณีตามสัญญาและปีต่ออายุ สิ่งสำคัญคืออย่าอ่านแค่คำว่า “ร่วมจ่าย” แล้วตกใจ แต่ต้องดูว่าใช้กับกรณีไหน เริ่มเมื่อไหร่ สัดส่วนเท่าไหร่ และมีเงื่อนไขกลับสู่สถานะปกติหรือไม่

ประเด็นนี้เกี่ยวกับการวางแผนเบี้ยด้วย เพราะบางแบบประกันอาจมีโครงสร้างเบี้ยหรือเงื่อนไขร่วมจ่ายที่ต่างกัน ผู้ซื้อจึงควรเข้าใจทั้งค่าเบี้ยรายปีและค่าใช้จ่ายจริงเมื่อมีการใช้สิทธิ

เช็กลิสต์ก่อนต่อประกันสุขภาพปีหน้า

ก่อนจ่ายเบี้ยปีต่ออายุ ลองเช็ก 7 ข้อนี้ครับ:

- เบี้ยใหม่เพิ่มจากเดิมเท่าไหร่ และยังอยู่ในงบไหม

- โรงพยาบาลที่ใช้จริงยังเหมาะกับค่าห้องและวงเงินเดิมไหม

- ปีที่ผ่านมาเคลมอะไรไปบ้าง และมีผลต่อการต่ออายุหรือไม่

- มีสวัสดิการบริษัทหรือประกันกลุ่มช่วยแบ่งภาระไหม

- มีเงินสำรองฉุกเฉินพอรับส่วนที่ประกันไม่จ่ายหรือไม่

- เงื่อนไข Copayment, deductible, waiting period และ exclusions ชัดเจนไหม

- ถ้าจะปรับลดแผน ผลเสียระยะยาวคืออะไร

สรุป: แผนที่ดีที่สุดคือแผนที่คุ้มครองพอและจ่ายต่อไหว

ประกันสุขภาพควรช่วยให้เราสบายใจขึ้น ไม่ใช่สร้างภาระจนเครียดทุกปี การเลือกแผนจึงต้องบาลานซ์ระหว่างวงเงินรักษา โรงพยาบาลที่ใช้จริง งบเบี้ยระยะยาว และเงื่อนไขกรมธรรม์

ถ้ายังไม่แน่ใจว่าแผนเดิมควรต่อไหม ควรปรับลดหรือเพิ่มวงเงินตรงไหน หรือเบี้ยที่จ่ายอยู่เหมาะกับช่วงอายุหรือเปล่า แนะนำให้เช็กก่อนตัดสินใจครับ เพราะการวางแผนก่อนถึงวันต่ออายุ มักมีทางเลือกมากกว่าการแก้ตอนใกล้หมดเขต

หมายเหตุ: รายละเอียดความคุ้มครอง เบี้ยประกัน การต่ออายุ ข้อยกเว้น Copayment และเงื่อนไขการรับประกัน ขึ้นอยู่กับแบบประกัน สุขภาพผู้เอาประกัน และเงื่อนไขของบริษัท ควรอ่านเอกสารประกอบการขายและกรมธรรม์ก่อนตัดสินใจ

ถ้าต้องการให้ช่วยดูว่าเบี้ยประกันสุขภาพที่มีอยู่ “ยังจ่ายต่อไหวและคุ้มครองพอไหม” ทัก LINE OA ได้ครับ

LINE OA: https://lin.ee/pISkWyf

โทร 082-9424666

คำถามที่พบบ่อย

เบี้ยประกันสุขภาพเพิ่มตามอายุจริงไหม

โดยทั่วไปเบี้ยประกันสุขภาพมีโอกาสปรับตามช่วงอายุ แผนความคุ้มครอง เพศ สุขภาพ และเงื่อนไขของบริษัทประกัน แต่รายละเอียดต้องดูจากแบบประกันและใบเสนอขายจริง

ถ้าเบี้ยปีต่อไปแพงขึ้น ควรยกเลิกทันทีไหม

ไม่ควรรีบยกเลิกทันที ควรเช็กก่อนว่ายังต้องการวงเงินรักษาระดับเดิมไหม มีโรคเดิมหรือประวัติเคลมที่ทำให้สมัครใหม่ยากขึ้นหรือไม่ และมีทางเลือกปรับแผน ลดบางสัญญา หรือใช้ความรับผิดส่วนแรกได้หรือเปล่า

ซื้อแผนสูงที่สุดตั้งแต่แรกดีไหม

ไม่จำเป็นเสมอไป แผนที่ดีควรพอดีกับโรงพยาบาลที่ใช้จริง งบเบี้ยระยะยาว เงินสำรอง และความเสี่ยงสุขภาพของแต่ละคน แผนสูงมากแต่จ่ายต่อไม่ไหวอาจไม่เหมาะ

Copayment เกี่ยวกับเบี้ยประกันสุขภาพอย่างไร

Copayment เป็นหนึ่งในกลไกที่ใช้แบ่งความรับผิดชอบค่ารักษาบางกรณีตามเงื่อนไขกรมธรรม์และปีต่ออายุ จึงควรอ่านรายละเอียดให้ชัด เพราะอาจมีผลต่อค่าใช้จ่ายจริงเมื่อใช้สิทธิ

สนใจทำประกัน

อ่านแล้วอยากให้ช่วยดูแผนของตัวเองไหม

ส่งข้อมูลติดต่อไว้ได้เลยครับ ผมจะช่วยไล่โจทย์เรื่องงบ โรงพยาบาล แผนเดิมที่มี และแผนที่ควรจัดลำดับก่อนหลังให้เหมาะกับชีวิตจริง