หลายคนที่เคยตรวจพบว่าเป็น ลิ้นหัวใจรั่ว หรือมีโรคประจำตัว มักมีคำถามเดียวกันว่า:

“แบบนี้ยังซื้อประกันได้ไหม หรือหมดสิทธิ์ไปแล้ว?”

คำตอบที่ตรงที่สุดคือ ยังมีสิทธิ์สมัครได้ครับ แต่ไม่ได้แปลว่าจะรับประกันแบบปกติทุกกรณี

บริษัทประกันจะพิจารณาจากข้อมูลสุขภาพจริงของแต่ละคน เช่น โรคเป็นมากแค่ไหน อาการเป็นอย่างไร รักษามานานหรือยัง ควบคุมอาการได้ไหม มีภาวะแทรกซ้อนหรือไม่ และมีเอกสารแพทย์ยืนยันชัดแค่ไหน

บทความนี้จะช่วยให้เข้าใจว่า คนเคยเป็นลิ้นหัวใจรั่วหรือมีโรคประจำตัว ควรเตรียมตัวอย่างไรก่อนสมัครประกันชีวิตหรือประกันสุขภาพ เพื่อให้มีโอกาสพิจารณาได้ดีที่สุดเท่าที่เงื่อนไขสุขภาพอนุญาต

ลิ้นหัวใจรั่วคืออะไรแบบเข้าใจง่าย

ลิ้นหัวใจมีหน้าที่ช่วยให้เลือดไหลไปทางเดียว เมื่อเกิดภาวะ ลิ้นหัวใจรั่ว ลิ้นหัวใจปิดไม่สนิท ทำให้เลือดบางส่วนไหลย้อนกลับ หัวใจจึงต้องทำงานหนักขึ้น

อาการอาจแตกต่างกันมากในแต่ละคน บางคนรั่วเล็กน้อยและไม่มีอาการ ตรวจพบโดยบังเอิญจากการตรวจสุขภาพ แต่บางคนอาจมีอาการเหนื่อยง่าย ใจสั่น แน่นหน้าอก ขาบวม หายใจลำบากเวลานอนราบ หรือมีภาวะหัวใจล้มเหลวร่วมด้วย

ระดับความรุนแรงจึงสำคัญมาก เพราะคำว่า “ลิ้นหัวใจรั่ว” ไม่ได้มีความหมายเดียวกันทุกคน

ทำไมโรคนี้ถึงมีผลกับการซื้อประกัน

ในมุมบริษัทประกัน โรคหัวใจเป็นข้อมูลสำคัญ เพราะอาจเกี่ยวข้องกับความเสี่ยงหลายด้าน เช่น

- โอกาสนอนโรงพยาบาลในอนาคต

- โอกาสต้องผ่าตัดหรือทำหัตถการเกี่ยวกับหัวใจ

- ความเสี่ยงหัวใจเต้นผิดจังหวะ

- ความเสี่ยงหัวใจล้มเหลว

- ความเสี่ยงเสียชีวิตก่อนวัยอันควร

- ค่าใช้จ่ายรักษาระยะยาว

ดังนั้นบริษัทจึงต้องขอดูข้อมูลให้ชัดก่อนตัดสินใจว่าจะรับประกันแบบไหน

เรื่องนี้ไม่ได้แปลว่าคนมีโรคหัวใจ “หมดสิทธิ์” แต่หมายความว่า ต้องให้ข้อมูลครบเพื่อให้บริษัทประเมินความเสี่ยงอย่างถูกต้อง

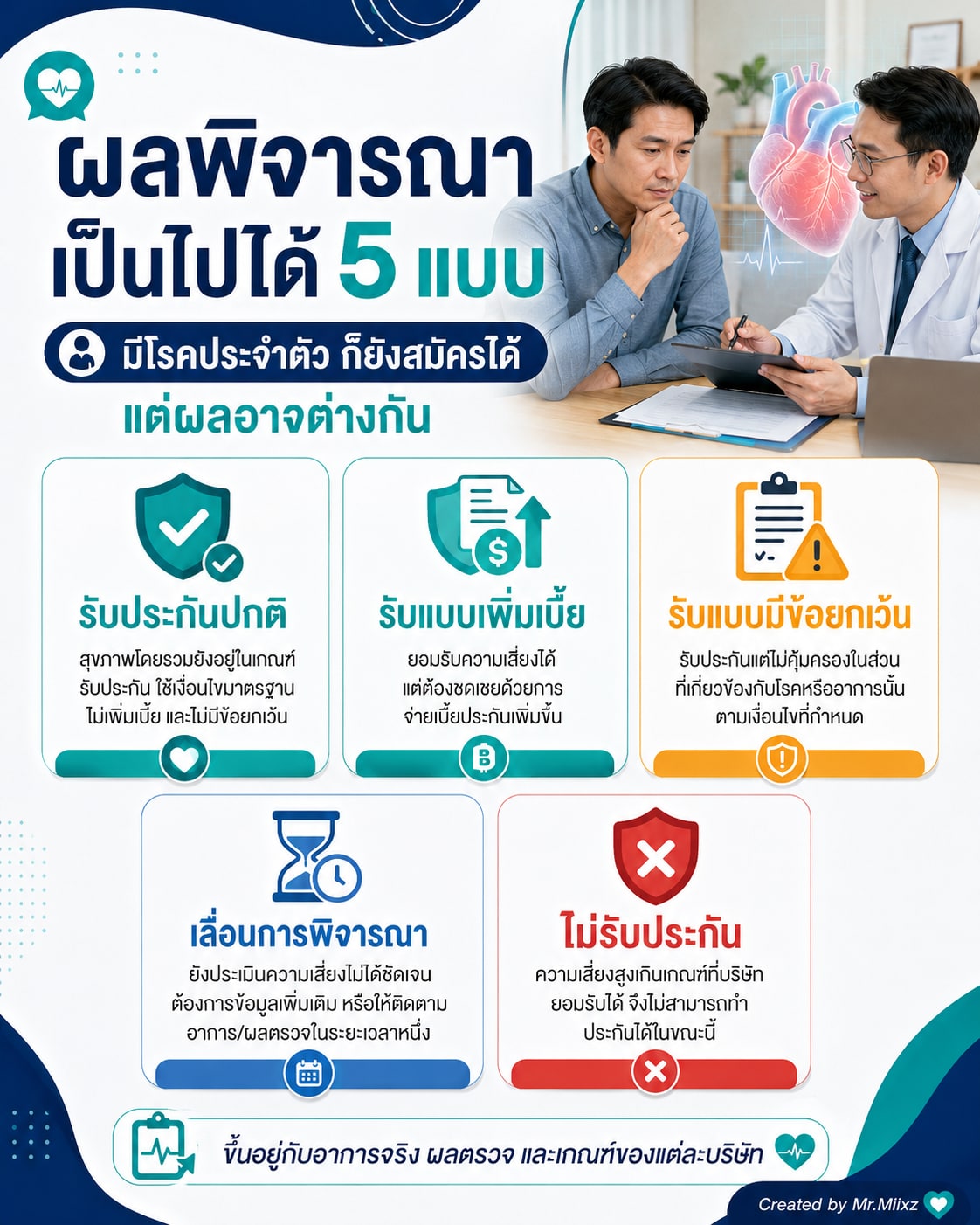

ผลพิจารณารับประกันเป็นไปได้กี่แบบ

เมื่อผู้สมัครมีประวัติลิ้นหัวใจรั่วหรือโรคประจำตัว ผลพิจารณาอาจออกได้หลายแบบ

1. รับประกันตามปกติ

กรณีนี้เป็นไปได้เมื่อประวัติสุขภาพไม่รุนแรง ควบคุมได้ดี ไม่มีภาวะแทรกซ้อน และเอกสารแพทย์สนับสนุนว่าความเสี่ยงไม่สูง

เช่น ตรวจพบลิ้นหัวใจรั่วเล็กน้อย ไม่มีอาการ ไม่ต้องใช้ยา ไม่มีหัวใจโต และติดตามกับแพทย์แล้วอาการคงที่

อย่างไรก็ตาม ต้องขึ้นอยู่กับเกณฑ์ของแต่ละบริษัทและแบบประกันที่สมัคร

2. รับประกันแบบเพิ่มเบี้ย

ถ้าบริษัทเห็นว่ามีความเสี่ยงสูงกว่าคนทั่วไป แต่ยังอยู่ในระดับที่รับประกันได้ อาจเสนอรับประกันโดยเพิ่มเบี้ย

การเพิ่มเบี้ยเป็นวิธีหนึ่งที่ทำให้ลูกค้ายังมีความคุ้มครอง แม้สุขภาพจะไม่ได้มาตรฐานปกติ

3. รับประกันแต่มีข้อยกเว้น

บางกรณีบริษัทอาจรับประกันสุขภาพ แต่ยกเว้นความคุ้มครองที่เกี่ยวกับโรคหัวใจ ลิ้นหัวใจ ภาวะแทรกซ้อน หรือโรคที่เกี่ยวข้อง

ข้อยกเว้นอาจเป็นแบบถาวรหรือมีเงื่อนไขให้พิจารณาใหม่ในอนาคต ขึ้นอยู่กับกรมธรรม์และผลพิจารณา

สิ่งสำคัญคือ ลูกค้าต้องอ่านให้เข้าใจว่า “ยกเว้นอะไร” และ “ยังเหลือความคุ้มครองอะไรบ้าง”

4. เลื่อนการพิจารณา

ถ้าโรคเพิ่งตรวจพบ เพิ่งผ่าตัด เพิ่งปรับยา หรือแพทย์ยังติดตามอาการอยู่ บริษัทอาจยังไม่ตัดสินใจทันที และให้รอผลตรวจหรือรอระยะเวลาที่อาการคงที่ก่อน

ตัวอย่างเช่น เพิ่งตรวจพบลิ้นหัวใจรั่วและยังไม่ทราบระดับความรุนแรง หรือเพิ่งมีอาการเหนื่อยง่ายและกำลังตรวจเพิ่มเติม

กรณีนี้ไม่ได้แปลว่าไม่รับถาวร แต่เป็นการรอข้อมูลให้ชัดก่อน

5. ไม่รับประกัน

ถ้าโรครุนแรง มีอาการมาก มีภาวะหัวใจล้มเหลว ต้องผ่าตัดใหญ่ มีภาวะแทรกซ้อนหลายอย่าง หรือความเสี่ยงสูงเกินเกณฑ์ บริษัทอาจไม่รับประกันในช่วงนั้น

แม้คำตอบนี้ฟังดูน่าผิดหวัง แต่ยังสามารถกลับมาประเมินใหม่ได้ในบางกรณี หากรักษาจนอาการดีขึ้นและมีเอกสารแพทย์ติดตามชัดเจน

บริษัทมักดูอะไรบ้างในคนเป็นลิ้นหัวใจรั่ว

ข้อมูลที่บริษัทมักต้องการ เช่น

- รั่วที่ลิ้นหัวใจตำแหน่งไหน เช่น mitral, aortic, tricuspid หรือ pulmonary

- ระดับความรุนแรงเป็น mild, moderate หรือ severe

- มีอาการเหนื่อยง่าย ใจสั่น เจ็บหน้าอก ขาบวม หรือเป็นลมหรือไม่

- ผล echocardiogram ล่าสุด

- ค่า ejection fraction หรือการบีบตัวของหัวใจ

- มีหัวใจโตหรือห้องหัวใจขยายหรือไม่

- มีหัวใจเต้นผิดจังหวะหรือไม่

- ใช้ยาอะไรอยู่

- เคยผ่าตัด เปลี่ยนลิ้นหัวใจ หรือทำหัตถการหรือไม่

- แพทย์นัดติดตามบ่อยแค่ไหน

- มีโรคร่วม เช่น ความดัน เบาหวาน ไขมันสูง ไต หรือหลอดเลือดหัวใจหรือไม่

ยิ่งเอกสารชัด บริษัทก็ยิ่งประเมินได้ตรงมากขึ้น

มีโรคประจำตัวอื่น ๆ ยังสมัครได้ไหม

หลักการคล้ายกันครับ ไม่ว่าจะเป็นความดัน เบาหวาน ไขมันสูง ไทรอยด์ โรคไต โรคตับ โรคกระเพาะ หรือโรคอื่น ๆ บริษัทไม่ได้ดูแค่ชื่อโรค แต่ดูว่า:

- เป็นมานานแค่ไหน

- ควบคุมได้ดีหรือไม่

- มีภาวะแทรกซ้อนหรือไม่

- กินยาสม่ำเสมอไหม

- ผลตรวจล่าสุดเป็นอย่างไร

- เคยนอนโรงพยาบาลหรือผ่าตัดหรือไม่

- โรคเกี่ยวข้องกับการเคลมในอนาคตมากแค่ไหน

บางโรคถ้าควบคุมดีมานาน อาจพิจารณาได้ดีมากกว่าที่คิด แต่ถ้าไม่แจ้งหรือเอกสารไม่ครบ อาจกลายเป็นปัญหาแทน

อย่าปิดบัง เพราะกลัวสมัครไม่ผ่าน

นี่คือจุดที่อยากย้ำที่สุดครับ

บางคนกลัวว่าถ้าแจ้งโรคประจำตัวแล้วจะซื้อประกันไม่ได้ จึงเลือกไม่แจ้ง หรือแจ้งไม่ครบ

แต่การไม่แจ้งอาจทำให้เกิดปัญหาหนักกว่า เช่น

- เคลมติดปัญหา

- บริษัทขอประวัติย้อนหลัง

- ถูกพิจารณาว่าแถลงสุขภาพไม่ตรงจริง

- สัญญาอาจถูกโต้แย้งความสมบูรณ์

- ครอบครัวเสียเวลาและเสียความมั่นใจตอนต้องใช้เงิน

การแจ้งโรคไม่ได้ทำให้หมดสิทธิ์เสมอไป แต่การไม่แจ้งอาจทำให้สิทธิ์ที่ควรได้กลายเป็นความไม่แน่นอน

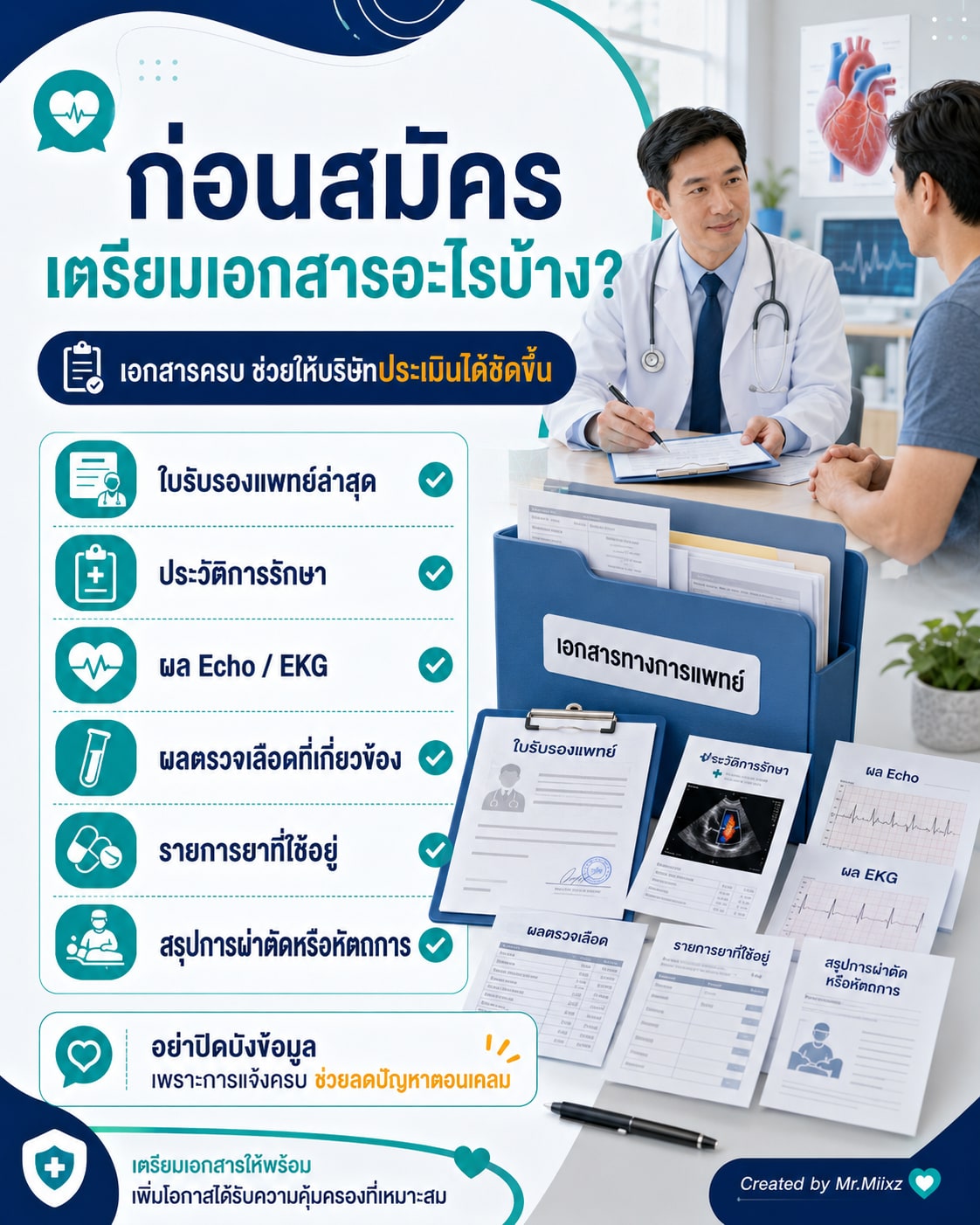

ก่อนสมัครควรเตรียมเอกสารอะไร

ถ้ามีประวัติลิ้นหัวใจรั่วหรือโรคหัวใจ ควรเตรียม:

- ใบรับรองแพทย์ล่าสุด

- ประวัติการรักษา

- ผล echocardiogram

- ผล EKG

- ผลตรวจเลือดที่เกี่ยวข้อง

- รายการยาที่ใช้อยู่

- สรุปการผ่าตัดหรือหัตถการ ถ้ามี

- ความเห็นแพทย์เรื่องอาการปัจจุบันและการติดตามรักษา

ถ้าเป็นโรคประจำตัวอื่น ๆ ควรเตรียมผลตรวจล่าสุดและประวัติการรักษาเช่นกัน

เอกสารเหล่านี้ช่วยให้บริษัทไม่ต้องเดา และช่วยให้ตัวแทนวางแผนยื่นเรื่องได้เหมาะขึ้น

ควรสมัครประกันแบบไหนก่อน

คำตอบขึ้นอยู่กับสุขภาพ อายุ งบประมาณ และความต้องการของแต่ละคน แต่โดยหลักควรคิดเป็นลำดับ:

- ประกันชีวิต เพื่อสร้างเงินก้อนให้ครอบครัว

- ประกันสุขภาพ หากยังมีโอกาสรับประกันได้

- โรคร้ายแรง ถ้าเงื่อนไขสุขภาพยังพิจารณาได้

- อุบัติเหตุหรือชดเชยรายได้ ตามความจำเป็นและเงื่อนไขรับประกัน

บางคนอาจไม่ได้เริ่มจากสุขภาพเหมาจ่ายเต็มรูปแบบทันที แต่อาจเริ่มจากแบบที่ยังพิจารณาได้ก่อน แล้วค่อยวางแผนเพิ่มภายหลังเมื่อเอกสารสุขภาพดีขึ้น

สรุป

เคยเป็นลิ้นหัวใจรั่วหรือมีโรคประจำตัว ไม่ได้แปลว่าหมดสิทธิ์ซื้อประกัน

แต่ต้องเข้าใจว่า ผลรับประกันอาจมีได้หลายแบบ:

- รับปกติ

- เพิ่มเบี้ย

- ยกเว้นบางโรค

- ขอเอกสารเพิ่ม

- เลื่อนพิจารณา

- ไม่รับประกันในช่วงนั้น

สิ่งที่ช่วยให้มีโอกาสดีที่สุดคือ แถลงสุขภาพตามจริง เตรียมเอกสารแพทย์ให้ครบ และให้ตัวแทนช่วยวางลำดับการสมัคร

ถ้าคุณเคยตรวจพบลิ้นหัวใจรั่ว หรือมีโรคประจำตัวแล้วไม่แน่ใจว่ายังซื้อประกันได้ไหม ทัก LINE OA มาได้ครับ ผมช่วยดูข้อมูลเบื้องต้นและบอกว่าควรเตรียมเอกสารอะไรก่อนยื่นสมัคร เพื่อให้ไม่เสียเวลาและไม่สร้างปัญหาตอนเคลมในอนาคต

แหล่งข้อมูลประกอบ

- Mayo Clinic: Mitral valve regurgitation symptoms and causes

- Mayo Clinic: Mitral valve regurgitation diagnosis and treatment

- โรงพยาบาลพญาไท: ลิ้นหัวใจรั่วคืออะไร อันตรายไหม

- โรงพยาบาลนครธน: รักษาลิ้นหัวใจไมตรัลรั่ว

คำถามที่พบบ่อย

เคยเป็นลิ้นหัวใจรั่ว ยังซื้อประกันได้ไหม

ยังมีสิทธิ์สมัครได้ครับ แต่ผลรับประกันขึ้นอยู่กับความรุนแรงของโรค อาการปัจจุบัน ผลตรวจหัวใจ การรักษาที่ผ่านมา ภาวะแทรกซ้อน และดุลยพินิจของบริษัท อาจรับปกติ เพิ่มเบี้ย ยกเว้นโรคหัวใจ เลื่อนพิจารณา หรือไม่รับประกันก็ได้

ถ้าลิ้นหัวใจรั่วเล็กน้อยและไม่มีอาการ โอกาสดีกว่าไหม

โดยทั่วไปกรณีรั่วเล็กน้อย ไม่มีอาการ ไม่เคยผ่าตัด ไม่มีหัวใจโต ไม่มีหัวใจล้มเหลว และมีผลตรวจติดตามที่คงที่ มักมีโอกาสพิจารณาได้ดีกว่ากรณีรั่วปานกลางถึงรุนแรงหรือมีอาการ แต่ต้องให้บริษัทพิจารณาจากเอกสารจริง

ควรแจ้งโรคประจำตัวตอนสมัครไหม ถ้ากลัวไม่ผ่าน

ควรแจ้งตามจริงเสมอครับ การไม่แจ้งอาจทำให้เกิดปัญหาใหญ่ตอนเคลม หรือกระทบความสมบูรณ์ของสัญญาในอนาคต การแจ้งครบช่วยให้บริษัทออกเงื่อนไขที่ชัดเจนตั้งแต่แรก

ต้องเตรียมเอกสารอะไรถ้ามีประวัติโรคหัวใจ

ควรเตรียมใบรับรองแพทย์ ประวัติการรักษา ผล echocardiogram ผล EKG รายการยา ประวัติการผ่าตัดหรือหัตถการ และความเห็นแพทย์เรื่องอาการปัจจุบันกับแผนติดตามรักษา

สนใจทำประกัน

อ่านแล้วอยากให้ช่วยดูแผนของตัวเองไหม

ส่งข้อมูลติดต่อไว้ได้เลยครับ ผมจะช่วยไล่โจทย์เรื่องงบ โรงพยาบาล แผนเดิมที่มี และแผนที่ควรจัดลำดับก่อนหลังให้เหมาะกับชีวิตจริง