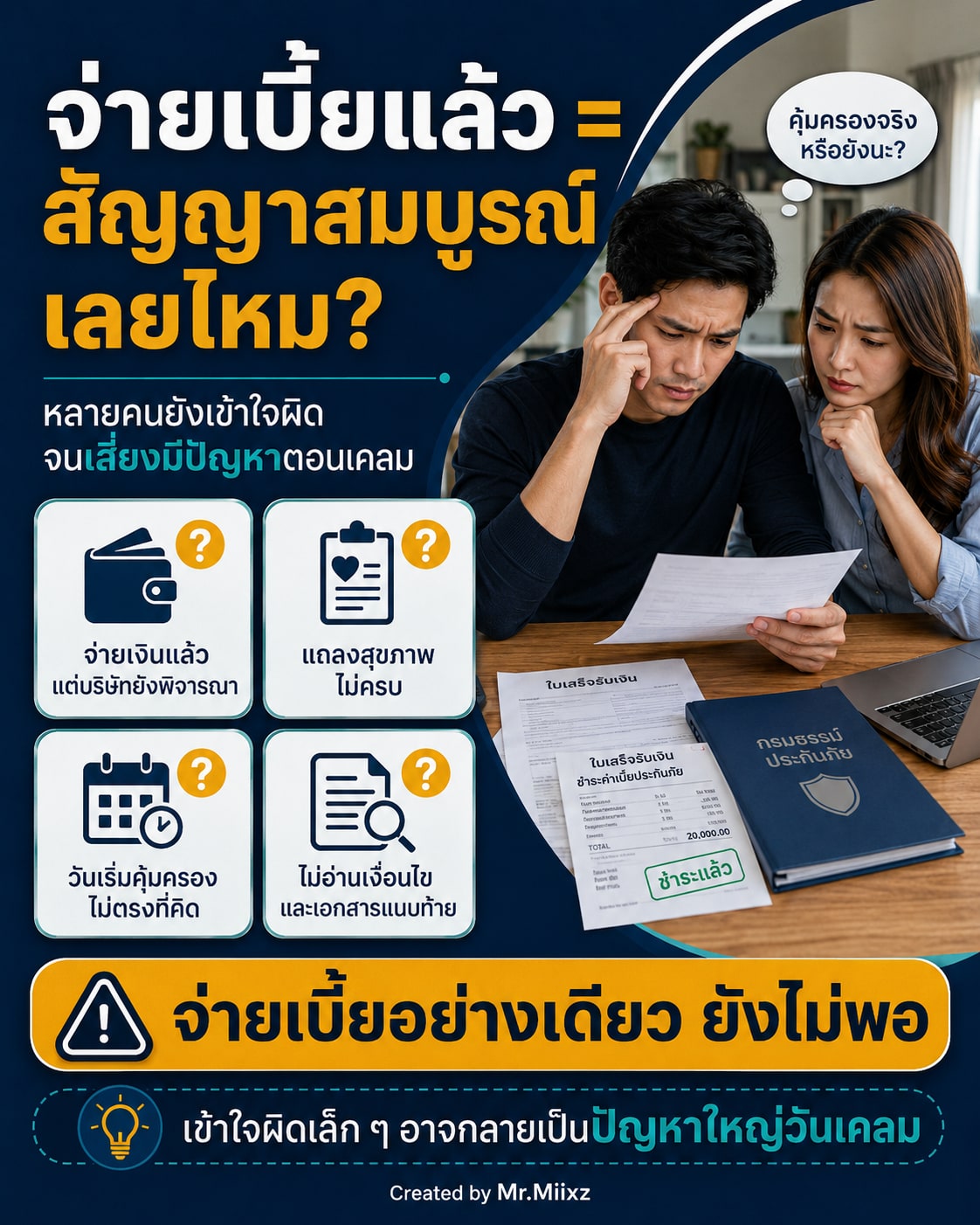

หลายคนคิดว่า “จ่ายเบี้ยแล้ว = ประกันสมบูรณ์แล้ว” แต่ในโลกของประกันภัย ความจริงมีรายละเอียดมากกว่านั้นครับ

การจ่ายเบี้ยเป็นส่วนสำคัญของสัญญา แต่ยังมีองค์ประกอบอื่นที่ต้องครบ เช่น ใบคำขอเอาประกันภัย การแถลงสุขภาพ การพิจารณารับประกันของบริษัท วันเริ่มมีผลบังคับ เงื่อนไขในกรมธรรม์ และเอกสารแนบท้าย

ถ้าจุดใดจุดหนึ่งคลาดเคลื่อน อาจทำให้ลูกค้าเข้าใจผิดว่า “คุ้มครองแล้ว” ทั้งที่ความจริงยังมีเงื่อนไขค้างอยู่ หรืออาจทำให้เกิดปัญหาตอนเคลมในอนาคต

บทความนี้จะพาเช็กว่า ความสมบูรณ์ของสัญญาประกันภัยขึ้นอยู่กับอะไรบ้าง เพื่อให้ก่อนจ่ายเบี้ย ก่อนเซ็นใบคำขอ และหลังรับกรมธรรม์ เรารู้ว่าต้องตรวจอะไร

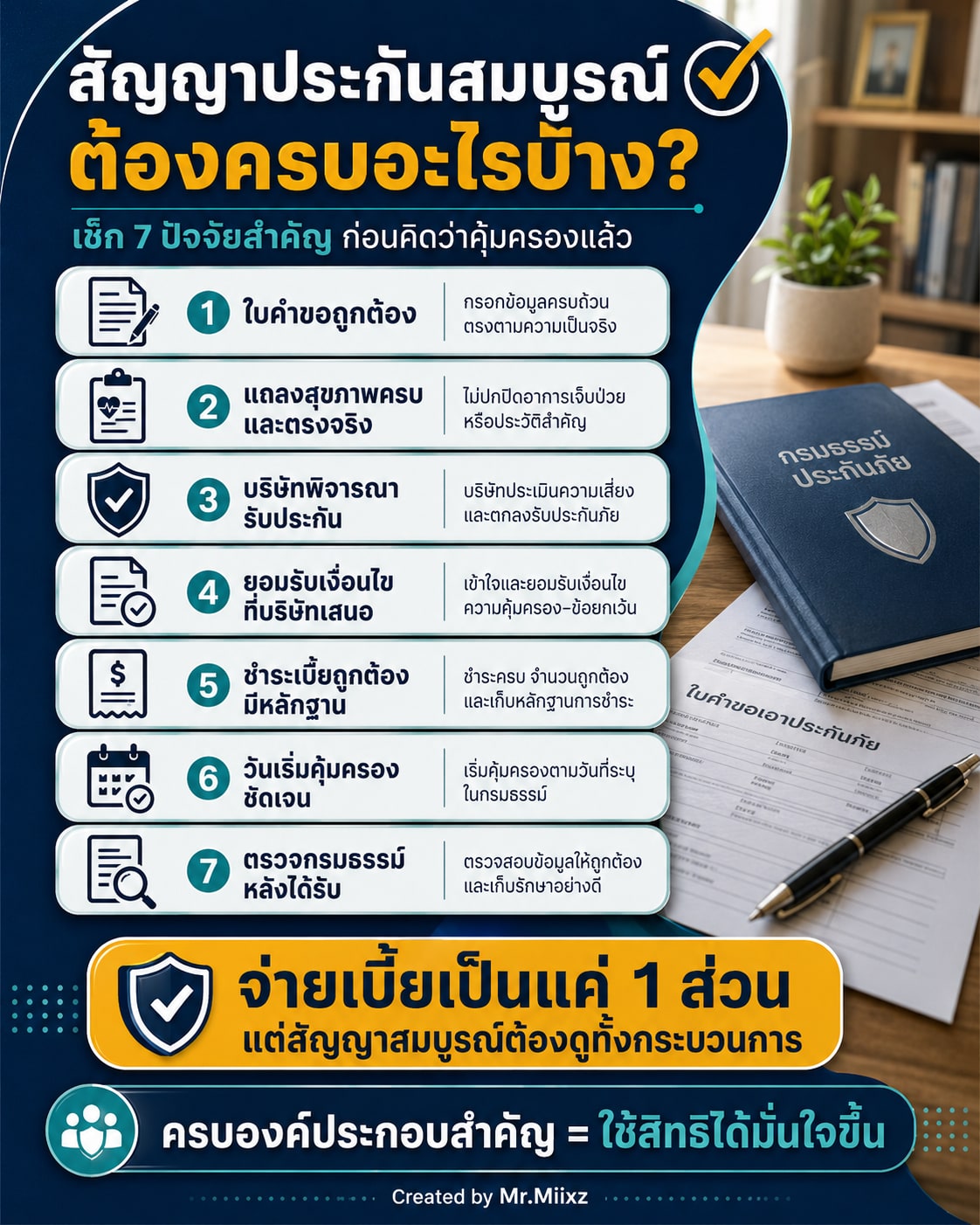

1. คำเสนอและคำสนองต้องตรงกัน

สัญญาประกันภัยเป็นสัญญาที่เกิดจากคู่สัญญาสองฝ่าย คือ ผู้เอาประกันภัยกับบริษัทประกันภัย

ฝั่งผู้เอาประกันภัยยื่นคำขอ เลือกแบบประกัน ทุนประกัน สัญญาเพิ่มเติม ผู้รับประโยชน์ และยอมชำระเบี้ย

ฝั่งบริษัทพิจารณาว่าจะรับประกันหรือไม่ รับแบบปกติหรือมีเงื่อนไขเพิ่มเติม เช่น เพิ่มเบี้ย ยกเว้นโรค ลดทุน หรือขอเอกสารเพิ่ม

ดังนั้นความสมบูรณ์ไม่ได้ดูแค่ “เราสมัครแล้ว” แต่ต้องดูว่า บริษัทรับตามเงื่อนไขไหน และผู้สมัครยอมรับเงื่อนไขนั้นหรือยัง

2. ใบคำขอเอาประกันภัยต้องถูกต้อง

ใบคำขอเอาประกันภัยไม่ใช่เอกสารกรอกเล่น ๆ แต่เป็นฐานสำคัญของการทำสัญญา

ข้อมูลที่ต้องถูกต้อง เช่น

- ชื่อ นามสกุล เลขบัตรประชาชน วันเกิด

- อาชีพ รายได้ และลักษณะงาน

- แบบประกัน ทุนประกัน เบี้ย และงวดชำระ

- ผู้รับประโยชน์

- ประกันเดิมที่มีอยู่

- ประวัติการสมัครประกันกับบริษัทอื่น

- ข้อมูลสุขภาพและประวัติการรักษา

ถ้าข้อมูลพื้นฐานผิด เช่น วันเกิดผิด อาชีพไม่ตรง หรือผู้รับประโยชน์ไม่ใช่คนที่ต้องการ อาจทำให้เอกสารต้องแก้ไข และในบางกรณีอาจกระทบเบี้ยหรือเงื่อนไขรับประกัน

3. การแถลงสุขภาพต้องครบและตรงจริง

ประกันชีวิตและประกันสุขภาพจำนวนมากใช้ข้อมูลสุขภาพเป็นตัวพิจารณาว่าจะรับประกันอย่างไร

สิ่งที่ควรแจ้ง ไม่ใช่เฉพาะโรคที่เป็นอยู่ตอนนี้ แต่รวมถึง:

- โรคประจำตัว

- ประวัติผ่าตัด

- การนอนโรงพยาบาล

- ผลตรวจสุขภาพที่ผิดปกติ

- ยาที่กินประจำ

- อาการที่แพทย์นัดติดตาม

- ประวัติก้อน เนื้องอก ซีสต์ หรือผลตรวจที่ยังไม่สรุป

- การถูกเพิ่มเบี้ย ยกเว้นโรค หรือปฏิเสธประกันมาก่อน

ประเด็นสำคัญคือ ถ้าบริษัททราบข้อมูลนั้นแล้วอาจรับประกันต่างไปจากเดิม ข้อมูลนั้นถือว่าสำคัญ

ดังนั้นถ้าไม่แน่ใจว่าเรื่องไหนต้องแจ้ง ให้แจ้งไว้ก่อน แล้วให้บริษัทพิจารณา ดีกว่าคิดเองว่า “ไม่น่าเกี่ยว” แล้วกลายเป็นปัญหาตอนเคลม

4. บริษัทต้องพิจารณารับประกันก่อน

การส่งใบสมัครและโอนเงินไม่ได้แปลว่าบริษัทรับประกันทันทีทุกกรณี

หลังได้รับเอกสาร บริษัทอาจมีผลพิจารณาหลายแบบ เช่น

- รับประกันตามปกติ

- ขอเอกสารเพิ่ม

- ขอผลตรวจสุขภาพ

- เพิ่มเบี้ยตามความเสี่ยง

- ยกเว้นบางโรคหรือบางอวัยวะ

- ลดทุนหรือปรับแบบประกัน

- เลื่อนการพิจารณา

- ไม่รับประกัน

ถ้ามีข้อเสนอใหม่ เช่น เพิ่มเบี้ยหรือยกเว้นโรค ผู้สมัครควรอ่านและยืนยันให้ชัดก่อน เพราะกรมธรรม์ที่ออกอาจไม่เหมือนกับที่คุยกันตอนแรก

5. การชำระเบี้ยต้องถูกต้องและมีหลักฐาน

เบี้ยประกันคือสิ่งที่ผู้เอาประกันตกลงชำระเพื่อแลกกับความคุ้มครองตามสัญญา

ก่อนจ่ายเบี้ย ควรเช็ก:

- จ่ายเข้าช่องทางของบริษัทหรือช่องทางที่ตรวจสอบได้

- ชื่อบริษัทและเลขอ้างอิงถูกต้อง

- จำนวนเงินตรงกับใบเสนอหรือใบแจ้งชำระ

- ได้รับใบเสร็จหรือหลักฐานรับเงิน

- เข้าใจว่าเป็นเบี้ยปีแรก เบี้ยงวดแรก หรือเงินทดลองชำระ

หากจ่ายผ่านตัวแทน ควรใช้ช่องทางที่บริษัทกำหนดและเก็บหลักฐานเสมอ เพื่อป้องกันความสับสนว่าเงินถึงบริษัทแล้วหรือยัง

6. วันเริ่มคุ้มครองต้องดูจากกรมธรรม์

วันสมัคร วันจ่ายเงิน วันตรวจสุขภาพ และวันเริ่มคุ้มครอง อาจไม่ใช่วันเดียวกันเสมอไป

สิ่งที่ต้องดูในกรมธรรม์คือ:

- วันที่กรมธรรม์เริ่มมีผลบังคับ

- วันที่เริ่มคุ้มครองของสัญญาเพิ่มเติมแต่ละตัว

- ระยะเวลารอคอยของประกันสุขภาพหรือโรคร้ายแรง

- เงื่อนไขคุ้มครองชั่วคราวระหว่างพิจารณา

- วันที่ครบกำหนดชำระเบี้ยงวดถัดไป

อย่าดูแค่วันที่โอนเงิน เพราะการคุ้มครองจริงต้องยึดตามเงื่อนไขกรมธรรม์และเอกสารที่บริษัทออกให้

7. เงื่อนไข ข้อยกเว้น และเอกสารแนบท้ายต้องตรงกับที่เข้าใจ

กรมธรรม์ไม่ได้มีแค่หน้าตารางผลประโยชน์ แต่ยังมีเงื่อนไขและข้อยกเว้นที่ต้องอ่าน

ตัวอย่างสิ่งที่ควรดู:

- ความคุ้มครองหลักคืออะไร

- สัญญาเพิ่มเติมมีอะไรบ้าง

- วงเงินค่ารักษาเป็นต่อครั้ง ต่อปี หรือตลอดชีพ

- มีความรับผิดส่วนแรกหรือ co-payment หรือไม่

- มีข้อยกเว้นโรคเดิมหรือโรคเฉพาะรายหรือไม่

- มีระยะเวลารอคอยกี่วัน

- ผู้รับประโยชน์ถูกต้องหรือไม่

- เอกสารแนบท้ายมีเงื่อนไขพิเศษอะไรบ้าง

บางครั้งสิ่งที่ลูกค้าเข้าใจจากการขาย อาจไม่ตรงกับเอกสารจริง 100% ดังนั้นหลังรับกรมธรรม์ต้องตรวจทันที

8. ผู้เอาประกันต้องมีคุณสมบัติรับประกันได้

แบบประกันแต่ละแบบมีเงื่อนไขรับประกันต่างกัน เช่น อายุ อาชีพ สุขภาพ รายได้ ทุนประกันสูงสุด และถิ่นที่อยู่

ตัวอย่างที่อาจกระทบการรับประกัน:

- อายุเกินช่วงที่แบบประกันกำหนด

- อาชีพเสี่ยงสูง

- รายได้ไม่สอดคล้องกับทุนประกัน

- มีประวัติสุขภาพที่ต้องพิจารณาเพิ่ม

- เป็นชาวต่างชาติหรือมีเงื่อนไขถิ่นที่อยู่เฉพาะ

จุดนี้สำคัญ เพราะบางคนเลือกแผนจากราคาและผลประโยชน์ แต่ลืมเช็กว่าตัวเองเข้าเงื่อนไขรับประกันของแบบนั้นจริงหรือไม่

9. หลังรับกรมธรรม์ต้องตรวจในช่วง Free Look

เมื่อได้รับกรมธรรม์แล้ว อย่าเก็บเข้าลิ้นชักทันที

ควรตรวจภายในช่วงเวลาที่บริษัทกำหนด เช่น ระยะเวลาพิจารณากรมธรรม์หรือ free look เพื่อดูว่า:

- แบบประกันตรงกับที่ต้องการหรือไม่

- เบี้ยและงวดชำระถูกต้องหรือไม่

- ทุนประกันถูกต้องหรือไม่

- สัญญาเพิ่มเติมครบหรือไม่

- ผู้รับประโยชน์ถูกต้องหรือไม่

- มีเงื่อนไขยกเว้นเฉพาะรายหรือไม่

- วันเริ่มคุ้มครองตรงกับที่เข้าใจหรือไม่

ถ้าพบว่ากรมธรรม์ไม่ตรงกับความต้องการ ควรรีบแจ้งตัวแทนหรือบริษัททันที

เช็กลิสต์ก่อนจ่ายเบี้ย

ก่อนจ่ายเบี้ย ลองถามตัวเอง 10 ข้อนี้:

- เข้าใจแล้วหรือยังว่าแผนนี้คุ้มครองอะไร

- รู้แล้วหรือยังว่าแผนนี้ไม่คุ้มครองอะไร

- ทุนประกันเหมาะกับรายได้และภาระของเราหรือไม่

- เบี้ยระยะยาวจ่ายไหวหรือไม่

- แถลงสุขภาพครบจริงหรือยัง

- อาชีพและกิจกรรมเสี่ยงแจ้งครบหรือยัง

- ผู้รับประโยชน์ถูกต้องหรือไม่

- สัญญาเพิ่มเติมที่ต้องการครบหรือไม่

- ช่องทางจ่ายเงินตรวจสอบได้หรือไม่

- หลังกรมธรรม์ออก ใครจะช่วยตรวจเอกสารให้

ถ้าตอบไม่ได้หลายข้อ อย่าเพิ่งรีบจ่ายเบี้ย ให้คุยกับตัวแทนจนเข้าใจก่อน

สรุป

ความสมบูรณ์ของสัญญาประกันภัยไม่ได้ขึ้นอยู่กับการจ่ายเบี้ยอย่างเดียว แต่ขึ้นอยู่กับหลายองค์ประกอบร่วมกัน

สิ่งที่ต้องครบคือ:

- คำขอและข้อมูลผู้เอาประกันถูกต้อง

- แถลงสุขภาพครบและตรงจริง

- บริษัทพิจารณารับประกันและออกกรมธรรม์

- ผู้สมัครยอมรับเงื่อนไขที่บริษัทเสนอ

- ชำระเบี้ยถูกต้องและมีหลักฐาน

- วันเริ่มคุ้มครองชัดเจน

- กรมธรรม์และเอกสารแนบท้ายตรงกับความเข้าใจ

ถ้าทำทุกอย่างให้ชัดตั้งแต่ต้น ประกันจะไม่ใช่แค่เอกสารหนึ่งเล่ม แต่เป็นสัญญาที่มั่นคงและใช้ได้จริงในวันที่ครอบครัวต้องพึ่งพา

ถ้าคุณกำลังจะจ่ายเบี้ยหรือเพิ่งได้รับกรมธรรม์ แล้วไม่แน่ใจว่าควรตรวจอะไรบ้าง ทัก LINE OA มาได้ครับ ผมช่วยไล่เช็กจุดสำคัญให้ก่อนตัดสินใจ

แหล่งข้อมูลประกอบ

- ประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 861: ความหมายของสัญญาประกันภัย

- ประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 865: การปกปิดข้อความจริงหรือแถลงข้อความเท็จ

- Tokio Marine: กระบวนการพิจารณารับประกันภัย

- Prudential: ตัวอย่างเงื่อนไขการอ่านข้อกำหนด ข้อยกเว้น และ free look

คำถามที่พบบ่อย

โอนเบี้ยแล้วแปลว่าประกันคุ้มครองทันทีไหม

ไม่เสมอไป ต้องดูว่าบริษัทรับประกันแล้วหรือยัง มีใบรับเงินชั่วคราวหรือเงื่อนไขคุ้มครองชั่วคราวหรือไม่ และกรมธรรม์ระบุวันเริ่มมีผลบังคับเมื่อไหร่ การโอนเงินอย่างเดียวไม่ควรถือว่าทุกอย่างสมบูรณ์แล้ว

ใบคำขอเอาประกันภัยสำคัญแค่ไหน

สำคัญมาก เพราะใบคำขอและใบแถลงสุขภาพมักเป็นฐานข้อมูลที่บริษัทใช้พิจารณารับประกัน หากข้อมูลในใบคำขอไม่ครบหรือไม่ตรงจริง อาจกระทบความสมบูรณ์ของสัญญาและการเคลมในอนาคต

รับกรมธรรม์แล้วควรตรวจอะไร

ควรตรวจชื่อผู้เอาประกัน ผู้รับประโยชน์ แบบประกัน ทุนประกัน เบี้ย งวดชำระ วันเริ่มคุ้มครอง สัญญาเพิ่มเติม ข้อยกเว้น เงื่อนไขเฉพาะราย และเอกสารแนบท้ายว่าตรงกับที่ต้องการหรือไม่

ถ้ากรมธรรม์ไม่ตรงกับที่คุยไว้ ทำอย่างไร

ควรรีบแจ้งตัวแทนหรือบริษัททันที และใช้สิทธิตรวจกรมธรรม์ในช่วง free look ตามเงื่อนไขที่ระบุ อย่าปล่อยให้เวลาผ่านไปโดยไม่ตรวจ เพราะกรมธรรม์คือเอกสารข้อตกลงหลักที่ใช้ยืนยันความคุ้มครอง

สนใจทำประกัน

อ่านแล้วอยากให้ช่วยดูแผนของตัวเองไหม

ส่งข้อมูลติดต่อไว้ได้เลยครับ ผมจะช่วยไล่โจทย์เรื่องงบ โรงพยาบาล แผนเดิมที่มี และแผนที่ควรจัดลำดับก่อนหลังให้เหมาะกับชีวิตจริง