หลายคนทำงานหนักมาทั้งชีวิต แต่พอถามว่า หลังเกษียณจะมีเงินใช้เดือนละเท่าไหร่ กลับตอบได้ไม่ชัด

บางคนมีเงินเดือนดี แต่ยังไม่มีระบบเก็บเงินเพื่อเกษียณ บางคนมีภาษีต้องจ่ายทุกปี แต่ยังไม่ได้ใช้เครื่องมือลดหย่อนให้เต็มประสิทธิภาพ และบางคนมีเงินเก็บ แต่ไม่แน่ใจว่าเงินก้อนนั้นจะอยู่ได้นานพอไหม

นี่คือเหตุผลที่ ประกันบำนาญ กลายเป็นเครื่องมือที่น่าสนใจสำหรับคนวัยทำงาน โดยเฉพาะคนที่อยากวางแผน 2 เรื่องพร้อมกัน:

- วางแผนรายได้หลังเกษียณ

- วางแผนลดหย่อนภาษีระหว่างที่ยังมีรายได้

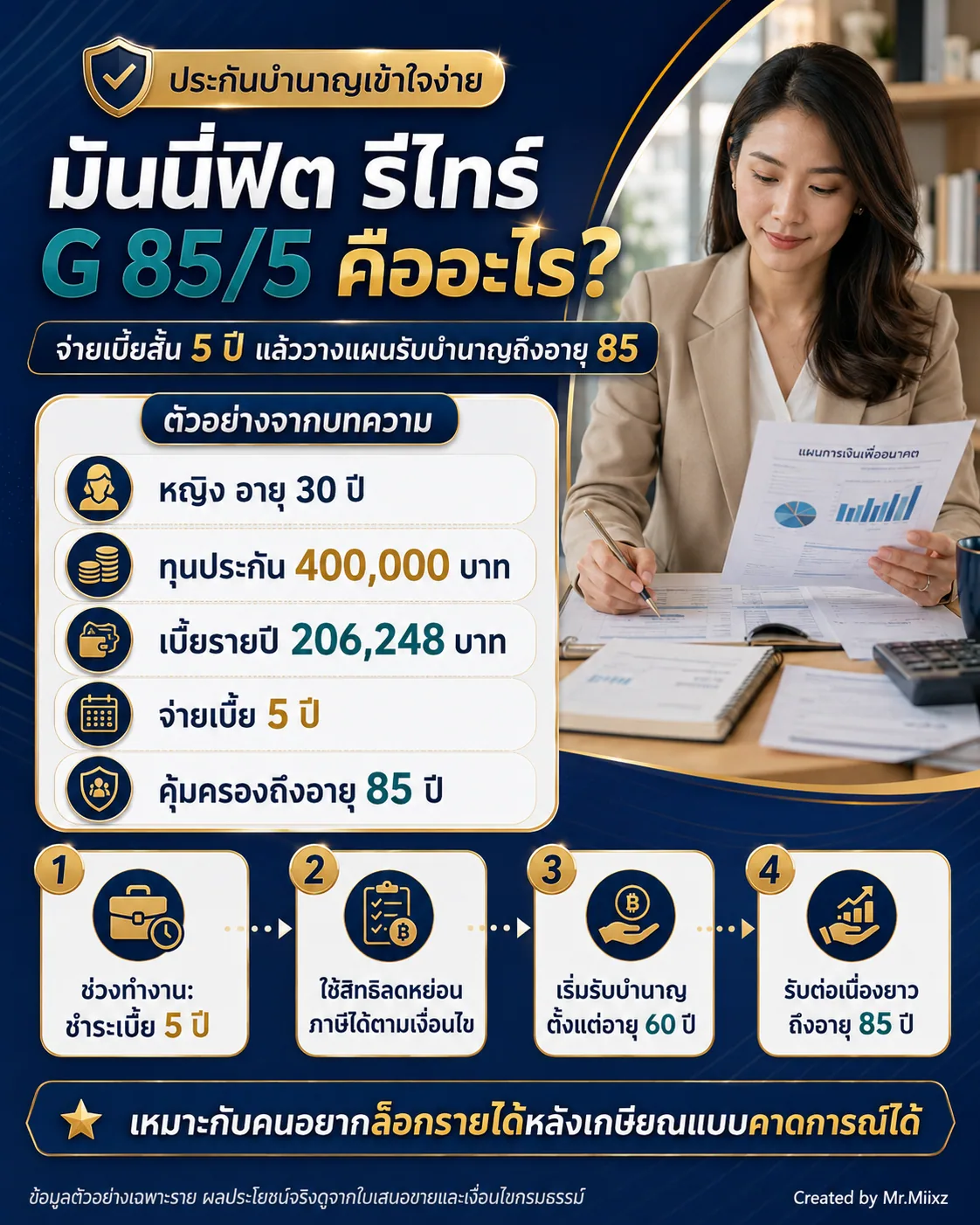

บทความนี้จะพามาดูตัวอย่าง มันนี่ฟิต รีไทร์ (G) 85/5 แบบเข้าใจง่าย ว่าแผนนี้เด่นตรงไหน เหมาะกับใคร และก่อนตัดสินใจต้องเช็กอะไรบ้าง

มันนี่ฟิต รีไทร์ G 85/5 คือแนวคิดแบบไหน

จากตัวอย่างในภาพ แผนนี้เป็นประกันบำนาญที่วางโครงแบบ จ่ายเบี้ยสั้น 5 ปี แล้วไปรับเงินบำนาญในช่วงวัยเกษียณจนถึงอายุ 85 ปี

ตัวอย่างประกอบ:

- ผู้เอาประกัน: หญิง อายุ 30 ปี

- แบบประกัน: มันนี่ ฟิต รีไทร์ (G) 85/5

- จำนวนเงินเอาประกันภัย: 400,000 บาท

- เบี้ยประกันภัยรายปี: 206,248 บาท

- ระยะเวลาชำระเบี้ย: 5 ปี

- ระยะเวลาเอาประกันภัย: ถึงอายุ 85 ปี

จุดเด่นของแบบนี้คือเราไม่ได้จ่ายเบี้ยยาวไปจนเกษียณ แต่จ่ายให้จบในช่วงที่ยังมีรายได้ แล้วปล่อยให้สัญญาทำหน้าที่สร้างรายได้บำนาญในอนาคต

บำนาญเริ่มรับเมื่อไหร่ และได้เท่าไหร่

ตามตัวอย่างในภาพ เงินบำนาญถูกแบ่งเป็น 3 ช่วงอายุ:

อายุ 60-69 ปี

รับบำนาญรายปี ปีละ 60,000 บาท เป็นเวลา 10 ปี รวมสูงสุด 600,000 บาท

หรือเลือกรับรายเดือนประมาณ เดือนละ 5,040 บาท รวมรายเดือนสูงสุด 604,800 บาท

อายุ 70-79 ปี

รับบำนาญรายปี ปีละ 100,000 บาท เป็นเวลา 10 ปี รวมสูงสุด 1,000,000 บาท

หรือเลือกรับรายเดือนประมาณ เดือนละ 8,360 บาท รวมรายเดือนสูงสุด 1,003,200 บาท

อายุ 80-85 ปี

รับบำนาญรายปี ปีละ 140,000 บาท เป็นเวลา 6 ปี รวมสูงสุด 840,000 บาท

หรือเลือกรับรายเดือนประมาณ เดือนละ 11,720 บาท รวมรายเดือนสูงสุด 843,840 บาท

ถ้าดูแบบรายปีตามภาพ จะเห็นภาพรวมว่าได้รับบำนาญทั้งหมด 610% ของทุนประกัน ตามเงื่อนไขตัวอย่าง

ทำไมแผนนี้ถึงเหมาะกับคนที่ต้องวางแผนภาษี

ประกันบำนาญไม่ใช่แค่เรื่องเกษียณ แต่เป็นเครื่องมือภาษีที่หลายคนมองข้าม

ข้อมูลจากกรมสรรพากรอธิบายว่า ประกันชีวิตแบบบำนาญ มีสิทธิลดหย่อนเพิ่มเติมจากประกันชีวิตทั่วไป โดยต้องอยู่ภายใต้เงื่อนไขสำคัญ เช่น ไม่เกินร้อยละ 15 ของเงินได้ และวงเงินเพิ่มเติมตามที่กฎหมายกำหนด เมื่อรวมกับกลุ่มเงินออมเพื่อเกษียณอื่น เช่น กองทุนสำรองเลี้ยงชีพ กบข. RMF หรือเครื่องมือเกษียณอื่น ๆ แล้วต้องไม่เกินเพดานรวมที่กำหนด

พูดให้เข้าใจง่ายคือ ประกันบำนาญอาจช่วยคนวัยทำงานที่มีภาษีต้องจ่ายอยู่แล้ว ให้เปลี่ยนเงินบางส่วนจาก “จ่ายภาษีอย่างเดียว” มาเป็น “วางแผนเกษียณพร้อมสิทธิลดหย่อน” ได้

แต่ต้องย้ำว่า ไม่ได้แปลว่าทุกคนลดหย่อนได้เต็ม 300,000 บาทเสมอไป เพราะต้องดูรายได้ ฐานภาษี สิทธิลดหย่อนที่ใช้ไปแล้ว และเงื่อนไขภาษีของแต่ละปี

ต่างจากซื้อกองทุนเกษียณอย่างไร

กองทุนเกษียณ เช่น RMF หรือกองทุนที่ใช้วางแผนระยะยาว มีจุดเด่นเรื่องโอกาสรับผลตอบแทนจากตลาดทุน แต่ผลลัพธ์ขึ้นลงตามสินทรัพย์ที่ลงทุน

ส่วนประกันบำนาญมีจุดเด่นเรื่อง:

- เห็นโครงสร้างบำนาญล่วงหน้าตามกรมธรรม์

- มีกรอบอายุรับเงินชัดเจน

- มีวินัยบังคับออมผ่านเบี้ยประกัน

- มีความคุ้มครองชีวิตระหว่างสัญญา

- ใช้สิทธิลดหย่อนภาษีตามเงื่อนไขได้

ดังนั้นไม่จำเป็นต้องเลือกอย่างใดอย่างหนึ่งเสมอไป หลายคนใช้ทั้งกองทุนเกษียณและประกันบำนาญร่วมกัน เพื่อให้มีทั้งโอกาสเติบโตและรายได้แน่นอนบางส่วนในวัยเกษียณ

ใครเหมาะกับมันนี่ฟิต รีไทร์ G 85/5

แผนลักษณะนี้อาจเหมาะกับคนที่:

- มีรายได้ดีและเสียภาษีทุกปี

- อยากใช้สิทธิลดหย่อนกลุ่มเกษียณให้มีประสิทธิภาพ

- ต้องการจ่ายเบี้ยสั้น ไม่อยากผูกภาระยาวหลายสิบปี

- อยากมีรายได้บำนาญหลังอายุ 60 ปี

- มีวินัยออม แต่ต้องการเครื่องมือที่ช่วยล็อกเป้าหมาย

- ต้องการวางแผนให้ตัวเอง ไม่อยากพึ่งลูกหลานตอนแก่

โดยเฉพาะคนอายุยังไม่มาก การเริ่มวางแผนเร็วอาจช่วยให้เบี้ยและทางเลือกยืดหยุ่นกว่าการเริ่มตอนใกล้เกษียณ

ใครควรคิดให้รอบก่อนซื้อ

แผนนี้อาจยังไม่ใช่คำตอบแรก หากคุณ:

- ยังไม่มีเงินสำรองฉุกเฉิน

- รายได้ไม่แน่นอนและกังวลเรื่องจ่ายเบี้ย 5 ปีต่อเนื่อง

- ต้องใช้เงินก้อนใหญ่ใน 1-3 ปีข้างหน้า

- ต้องการสภาพคล่องสูงมาก

- ยังไม่มีประกันสุขภาพหรือความคุ้มครองพื้นฐานที่จำเป็น

เพราะประกันบำนาญเป็นแผนระยะยาว การหยุดกลางทางหรือเวนคืนก่อนเวลาอาจทำให้ไม่ได้ประโยชน์เต็มตามที่ตั้งใจ และอาจมีผลต่อสิทธิลดหย่อนที่เคยใช้ในบางกรณี

ก่อนซื้อ เช็ก 5 เรื่องนี้

1. ฐานภาษีของคุณอยู่ระดับไหน

ถ้าฐานภาษีสูง ประโยชน์จากค่าลดหย่อนจะมากขึ้น แต่ต้องคำนวณจากรายได้จริง

2. ปีนี้ใช้สิทธิลดหย่อนกลุ่มเกษียณไปแล้วเท่าไหร่

เช่น กองทุนสำรองเลี้ยงชีพ กบข. RMF หรือประกันบำนาญเดิม เพื่อไม่ให้วางเกินเพดานที่ใช้สิทธิได้จริง

3. เบี้ย 5 ปีจ่ายไหวไหม

จ่ายสั้นเป็นข้อดี แต่เบี้ยต่อปีจะสูงขึ้น ต้องดูเงินสดในชีวิตจริง ไม่ใช่ดูแค่ผลประโยชน์ปลายทาง

4. หลังเกษียณอยากมีรายได้เดือนละเท่าไหร่

แผนนี้ให้บำนาญเป็นส่วนหนึ่งของรายได้หลังเกษียณ ไม่จำเป็นต้องเป็นรายได้ทั้งหมด

5. มีแผนสุขภาพและเงินสำรองแล้วหรือยัง

ก่อนวางแผนบำนาญ ควรมีฐานการเงินให้มั่นคงพอสมควร โดยเฉพาะเงินฉุกเฉินและค่ารักษาพยาบาล

สรุป

มันนี่ฟิต รีไทร์ G 85/5 เป็นตัวอย่างประกันบำนาญที่น่าสนใจสำหรับคนวัยทำงานที่อยากวางแผนเกษียณแบบมีระบบ จ่ายเบี้ยสั้น 5 ปี แล้วรับบำนาญในอนาคตยาวถึงอายุ 85 ปีตามเงื่อนไขกรมธรรม์

จุดที่น่าสนใจคือ ใช้เป็นส่วนหนึ่งของแผนภาษีได้ และช่วยเปลี่ยนคำถามจาก “ปีนี้จะลดหย่อนอะไรดี” เป็น “เรากำลังซื้ออนาคตหลังเกษียณให้ตัวเองหรือยัง”

แต่ความเหมาะสมต้องดูเป็นรายคน ทั้งอายุ รายได้ ฐานภาษี เงินลดหย่อนที่ใช้ไปแล้ว เงินสำรอง สุขภาพ และความสามารถในการจ่ายเบี้ยต่อเนื่อง

ถ้าอยากรู้ว่าแผนนี้เหมาะกับรายได้และภาษีของคุณไหม ทัก LINE OA มาครับ ผมช่วยคำนวณให้เห็นภาพว่าเบี้ยปีละเท่าไหร่ ใช้ลดหย่อนได้แค่ไหน และควรวางคู่กับแผนเกษียณอื่นอย่างไรให้สมดุล

แหล่งข้อมูลประกอบ

- กรมสรรพากร: ข้อคิดสะกิดใจการยื่นแบบ ภ.ง.ด.90,91

- กรมสรรพากร: หมวดค่าลดหย่อนประกันชีวิต/ประกันชีวิตแบบบำนาญ/ประกันสุขภาพ

- ข้อมูลตัวอย่างแบบประกันจากภาพประกอบที่ใช้ในบทความนี้

คำถามที่พบบ่อย

มันนี่ฟิต รีไทร์ G 85/5 คืออะไร

เป็นประกันชีวิตแบบบำนาญที่จ่ายเบี้ย 5 ปี และรับเงินบำนาญตามช่วงอายุตั้งแต่ 60 ปีไปจนถึงอายุ 85 ปี ตามเงื่อนไขกรมธรรม์ เหมาะกับคนที่ต้องการวางแผนรายได้หลังเกษียณและวางแผนภาษี

ประกันบำนาญลดหย่อนภาษีได้เท่าไหร่

ตามข้อมูลกรมสรรพากร ประกันชีวิตแบบบำนาญใช้สิทธิลดหย่อนได้เพิ่มเติมจากประกันชีวิตทั่วไป โดยอยู่ภายใต้เงื่อนไขร้อยละ 15 ของเงินได้ เพดาน 200,000 บาทเพิ่มเติม และเมื่อรวมกับกลุ่มเกษียณอื่นต้องไม่เกิน 500,000 บาท ทั้งนี้ควรตรวจเงื่อนไขภาษีปีปัจจุบันก่อนใช้สิทธิ

ตัวอย่างในบทความรับบำนาญรวมเท่าไหร่

ตัวอย่างทุนประกัน 400,000 บาท เบี้ยปีละ 206,248 บาท จ่าย 5 ปี มีบำนาญรายปีช่วงอายุ 60-69 ปี ปีละ 60,000 บาท อายุ 70-79 ปี ปีละ 100,000 บาท และอายุ 80-85 ปี ปีละ 140,000 บาท รวมตามภาพประกอบ 610% ของทุนประกัน หากรับแบบรายเดือนยอดรวมอาจต่างเล็กน้อยตามตาราง

แผนนี้เหมาะกับคนอายุเท่าไหร่

ตัวอย่างในภาพเป็นหญิงอายุ 30 ปี แต่ความเหมาะสมจริงขึ้นกับอายุ รายได้ ภาษีที่ต้องจ่าย เงินเกษียณที่มีอยู่ และความสามารถในการจ่ายเบี้ย 5 ปีต่อเนื่อง

สนใจทำประกัน

อ่านแล้วอยากให้ช่วยดูแผนของตัวเองไหม

ส่งข้อมูลติดต่อไว้ได้เลยครับ ผมจะช่วยไล่โจทย์เรื่องงบ โรงพยาบาล แผนเดิมที่มี และแผนที่ควรจัดลำดับก่อนหลังให้เหมาะกับชีวิตจริง