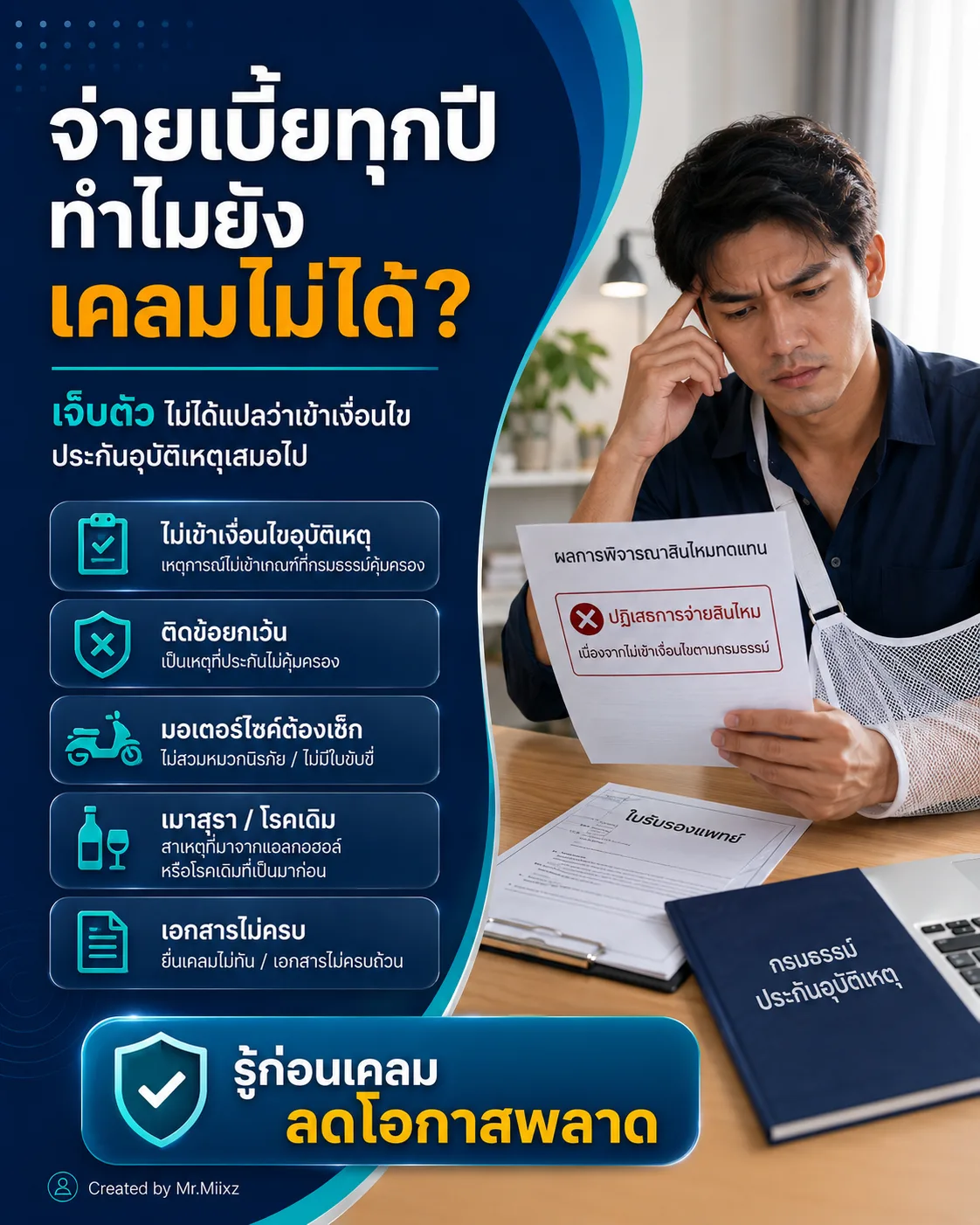

หลายคนซื้อ ประกันอุบัติเหตุส่วนบุคคล เพราะคิดว่า “ถ้าเกิดอุบัติเหตุอะไรก็เคลมได้” แต่ความจริงไม่ใช่ทุกเหตุการณ์ที่ทำให้บาดเจ็บจะเข้าเงื่อนไขกรมธรรม์

ประกันอุบัติเหตุมีจุดแข็งคือเบี้ยไม่สูง สมัครง่าย และช่วยเรื่องค่ารักษาหรือเงินชดเชยเมื่อเกิดเหตุไม่คาดคิด แต่ก็มี ข้อยกเว้น ที่ผู้ซื้อควรรู้ก่อน ไม่ใช่รู้ตอนยื่นเคลมแล้วถูกปฏิเสธ

บทความนี้สรุป 14 ข้อยกเว้นที่พบบ่อยในประกันอุบัติเหตุ เพื่อให้คุณอ่านกรมธรรม์ได้เข้าใจขึ้น และรู้ว่าก่อนซื้อควรถามอะไรบ้าง

ก่อนอื่น: อุบัติเหตุในกรมธรรม์แปลว่าอะไร

โดยหลักทั่วไป ประกันอุบัติเหตุจะคุ้มครองการบาดเจ็บที่เกิดจากเหตุการณ์ภายนอก เกิดขึ้นฉับพลัน และไม่ได้เกิดจากเจตนาของผู้เอาประกัน

ดังนั้นถ้าเป็นการเจ็บป่วย โรคเดิม อาการค่อย ๆ สะสม หรือเหตุที่ผู้เอาประกันตั้งใจทำให้เกิดขึ้นเอง อาจไม่ถือเป็นอุบัติเหตุที่คุ้มครอง

พูดง่าย ๆ คือ เจ็บตัวไม่ได้แปลว่าเคลม PA ได้เสมอไป ต้องดูสาเหตุของการเจ็บตัวด้วย

1. ฆ่าตัวตาย พยายามฆ่าตัวตาย หรือทำร้ายตัวเอง

ประกันอุบัติเหตุโดยทั่วไปไม่คุ้มครองความสูญเสียที่เกิดจากการฆ่าตัวตาย พยายามฆ่าตัวตาย หรือการทำร้ายร่างกายตัวเอง ไม่ว่าจะอยู่ในภาวะรู้ตัวหรือไม่ก็ตาม ทั้งนี้ต้องดูข้อความในกรมธรรม์จริง

เหตุผลคือประกันอุบัติเหตุออกแบบมาเพื่อเหตุไม่คาดคิด ไม่ใช่เหตุที่เกิดจากการกระทำโดยเจตนาของผู้เอาประกัน

2. ตั้งใจพาตัวเองไปเสี่ยงอันตรายโดยไม่จำเป็น

บางกรมธรรม์อาจยกเว้นกรณีผู้เอาประกันตั้งใจทำสิ่งที่มีความเสี่ยงสูง หรือจงใจเปิดโอกาสให้ตัวเองได้รับอันตราย เว้นแต่เป็นการพยายามช่วยชีวิตผู้อื่น

ตัวอย่างเช่น เข้าไปอยู่ในสถานการณ์อันตรายทั้งที่หลีกเลี่ยงได้ หรือทำสิ่งที่เพิ่มความเสี่ยงเกินสมควรจนเกิดบาดเจ็บ

3. เมาสุรา สารเสพติด หรือยาเสพติดจนไม่สามารถครองสติได้

นี่คือข้อยกเว้นที่คนพลาดบ่อยมาก

หลายกรมธรรม์ระบุว่าไม่คุ้มครองอุบัติเหตุที่เกิดขึ้นขณะผู้เอาประกันอยู่ภายใต้ฤทธิ์สุรา สารเสพติด หรือยาเสพติดให้โทษจนไม่สามารถครองสติได้ โดยกรณีสุรา บาง wording ใช้เกณฑ์แอลกอฮอล์ในเลือดตั้งแต่ 150 มิลลิกรัมเปอร์เซ็นต์ขึ้นไป

ประเด็นที่ลูกค้าควรรู้คือ เกณฑ์ของประกันอุบัติเหตุอาจไม่เหมือนเกณฑ์กฎหมายจราจรหรือประกันรถยนต์เสมอไป จึงต้องดูกรมธรรม์ของตัวเอง

4. โรคเดิมหรือการเจ็บป่วยที่ทำให้เกิดเหตุ

ประกันอุบัติเหตุคุ้มครอง “อุบัติเหตุ” ไม่ใช่ “โรค”

ถ้าเหตุที่เกิดขึ้นมีต้นเหตุจากโรคเดิมหรือการเจ็บป่วย เช่น วูบจากโรคประจำตัวแล้วล้ม หรือหมดสติจากภาวะทางร่างกายก่อนเกิดการบาดเจ็บ บริษัทอาจพิจารณาว่าสาเหตุหลักไม่ใช่อุบัติเหตุโดยตรง

กรณีนี้ต้องดูเอกสารแพทย์อย่างละเอียดว่าอะไรเป็นสาเหตุหลักของการบาดเจ็บ

5. การติดเชื้อที่ไม่ได้เกิดจากบาดแผลอุบัติเหตุโดยตรง

กรมธรรม์อุบัติเหตุบางฉบับไม่คุ้มครองการติดเชื้อแบคทีเรียหรือการติดเชื้ออื่น ๆ เว้นแต่เป็นการติดเชื้อที่เกิดขึ้นโดยตรงจากบาดแผลอุบัติเหตุที่ได้รับความคุ้มครอง

ตัวอย่างที่ต้องแยกให้ชัดคือ ติดเชื้อจากโรคหรือภาวะภายในร่างกาย กับติดเชื้อจากแผลอุบัติเหตุ เพราะผลเคลมอาจต่างกัน

6. การรักษาทางการแพทย์หรือผ่าตัดที่ไม่ใช่ผลจากอุบัติเหตุ

ถ้าต้องเข้ารับการรักษาหรือผ่าตัดจากโรคทั่วไป ประกันอุบัติเหตุอาจไม่คุ้มครอง เพราะไม่ใช่การรักษาจากอุบัติเหตุ

แต่ถ้าการรักษาหรือผ่าตัดนั้นจำเป็นเพราะอุบัติเหตุที่คุ้มครอง เช่น เย็บแผล ผ่าตัดกระดูกจากการล้ม หรือรักษาแผลจากอุบัติเหตุ ก็อาจเข้าเงื่อนไขตามกรมธรรม์

7. การรักษาฟันหรือรากฟันที่ไม่เข้าเงื่อนไข

หลายคนเข้าใจว่าอุบัติเหตุโดนฟันแตก ฟันหัก ต้องเคลมได้ทั้งหมด แต่กรมธรรม์มักกำหนดรายละเอียดเรื่องฟันค่อนข้างชัด

บางแผนอาจคุ้มครองเฉพาะการรักษาฟันที่เกิดขึ้นภายในระยะเวลาที่กำหนดหลังอุบัติเหตุ เช่น ภายใน 7 วัน และอาจไม่รวมการรักษารากฟัน ครอบฟัน ฟันปลอม หรือการรักษาเพื่อความสวยงาม

8. การเปลี่ยนอวัยวะเทียม ฟันปลอม หรืออุปกรณ์ช่วยเหลือบางชนิด

หากเกิดอุบัติเหตุแล้วมีค่าใช้จ่ายเกี่ยวกับอวัยวะเทียม ฟันปลอม อุปกรณ์ช่วยฟัง แว่นตา คอนแทคเลนส์ หรืออุปกรณ์ช่วยเหลือบางชนิด ต้องดูเงื่อนไขให้ดี

บางกรมธรรม์ไม่คุ้มครองการซ่อมหรือเปลี่ยนอุปกรณ์เหล่านี้ หรืออาจคุ้มครองเฉพาะบางกรณีและมีวงเงินจำกัด

9. อาหารเป็นพิษหรือการเจ็บป่วยจากสิ่งที่กินเข้าไป

อาหารเป็นพิษมักเป็นเรื่องที่คนสับสนว่าเป็นอุบัติเหตุหรือเจ็บป่วย

ในหลายกรมธรรม์ ประกันอุบัติเหตุอาจไม่คุ้มครองอาหารเป็นพิษหรือการเจ็บป่วยจากการกินอาหาร/สารบางอย่าง เว้นแต่มีเงื่อนไขพิเศษระบุไว้ชัดเจน

ถ้ากังวลเรื่องนี้ ควรดูว่ากรมธรรม์ PA ของคุณมีขยายความคุ้มครองอาหารเป็นพิษหรือไม่

10. ปวดหลัง หมอนรองกระดูก หรือกระดูกสันหลังบางกรณี

อาการปวดหลัง หมอนรองกระดูกทับเส้น หรือภาวะกระดูกสันหลังเสื่อม มักเป็นจุดที่เคลมยากถ้าไม่มีหลักฐานว่าเกิดจากอุบัติเหตุโดยตรง

บางกรมธรรม์จะยกเว้นโรคหรือภาวะเกี่ยวกับกระดูกสันหลัง เว้นแต่มีการแตกหักหรือเคลื่อนของกระดูกสันหลังจากอุบัติเหตุชัดเจน

ดังนั้นถ้าล้มแล้วปวดหลัง ต้องให้แพทย์ระบุสาเหตุ ผลตรวจ และความเชื่อมโยงกับอุบัติเหตุให้ชัด

11. เล่นกีฬาเสี่ยง แข่งรถ ดำน้ำ โดดร่ม ปีนเขา หรือกิจกรรมผาดโผน

กิจกรรมบางอย่างมีความเสี่ยงสูงกว่าชีวิตประจำวันมาก กรมธรรม์อุบัติเหตุหลายฉบับจึงอาจยกเว้นหรือจำกัดความคุ้มครอง

ตัวอย่างที่มักต้องตรวจเงื่อนไข:

- แข่งรถหรือขับขี่ด้วยความเร็ว

- แข่งเรือ

- ชกมวยหรือศิลปะการต่อสู้

- โดดร่ม

- ปีนเขาหรือปีนหน้าผา

- ดำน้ำลึก

- สกีหรือสเก็ตบางประเภท

ถ้าคุณมีไลฟ์สไตล์ชอบกิจกรรมเสี่ยง ต้องบอกตัวแทนตั้งแต่ก่อนซื้อ เพราะบางแผนอาจไม่เหมาะกับคุณ

12. ขึ้น ลง หรือโดยสารอากาศยานที่ไม่ใช่เที่ยวบินพาณิชย์

ประกันอุบัติเหตุโดยทั่วไปอาจคุ้มครองการเดินทางในฐานะผู้โดยสารของสายการบินพาณิชย์ปกติ แต่กรณีอากาศยานส่วนตัว เครื่องบินทดลอง เฮลิคอปเตอร์บางประเภท หรือกิจกรรมการบินพิเศษ อาจอยู่ในข้อยกเว้น

ก่อนเดินทางหรือทำกิจกรรมที่เกี่ยวกับการบิน ควรตรวจว่ากรมธรรม์ของคุณคุ้มครองหรือไม่

13. การกระทำผิดกฎหมาย ทะเลาะวิวาท หรือถูกจับกุม

หากอุบัติเหตุเกิดขึ้นระหว่างผู้เอาประกันกำลังกระทำความผิด อาชญากรรม ทะเลาะวิวาท หรือขณะถูกจับกุม/หลบหนีการจับกุม บริษัทอาจปฏิเสธการจ่ายตามข้อยกเว้น

อย่างไรก็ตาม รายละเอียดต้องดู wording จริง เพราะบางแผนอาจมีความคุ้มครองกรณีถูกฆาตกรรมหรือถูกลอบทำร้าย แต่ไม่รวมกรณีที่ผู้เอาประกันเป็นฝ่ายก่อเหตุหรือร่วมทะเลาะวิวาท

14. สงคราม จลาจล การก่อการร้าย หรือหน้าที่เสี่ยงพิเศษ

บางกรมธรรม์ยกเว้นเหตุจากสงคราม การจลาจล การก่อความไม่สงบ การก่อการร้าย หรือการปฏิบัติหน้าที่ทางทหาร ตำรวจ อาสาสมัคร หรือหน้าที่เสี่ยงพิเศษบางประเภท

บางแผนอาจซื้อขยายความคุ้มครองบางกรณีได้ แต่ไม่ควรเหมารวมว่ามีคุ้มครองอัตโนมัติ

แล้วมอเตอร์ไซค์ล่ะ อยู่ข้อยกเว้นไหม

มอเตอร์ไซค์เป็นจุดที่ต้องแยกเป็นพิเศษ เพราะหลายคนใช้จริงในชีวิตประจำวัน

บางแผนประกันอุบัติเหตุคุ้มครองการขับขี่หรือโดยสารรถจักรยานยนต์ บางแผนจำกัดวงเงิน บางแผนต้องซื้อความคุ้มครองเพิ่ม และบางแผนอาจไม่รวม

ดังนั้นถ้าคุณขี่หรือซ้อนมอเตอร์ไซค์บ่อย อย่าดูแค่ทุนประกันหลักล้าน ให้ถามตรง ๆ ว่า:

“ถ้าเกิดเหตุจากมอเตอร์ไซค์ แผนนี้จ่ายเท่าไหร่ และจ่ายหมวดไหนบ้าง?”

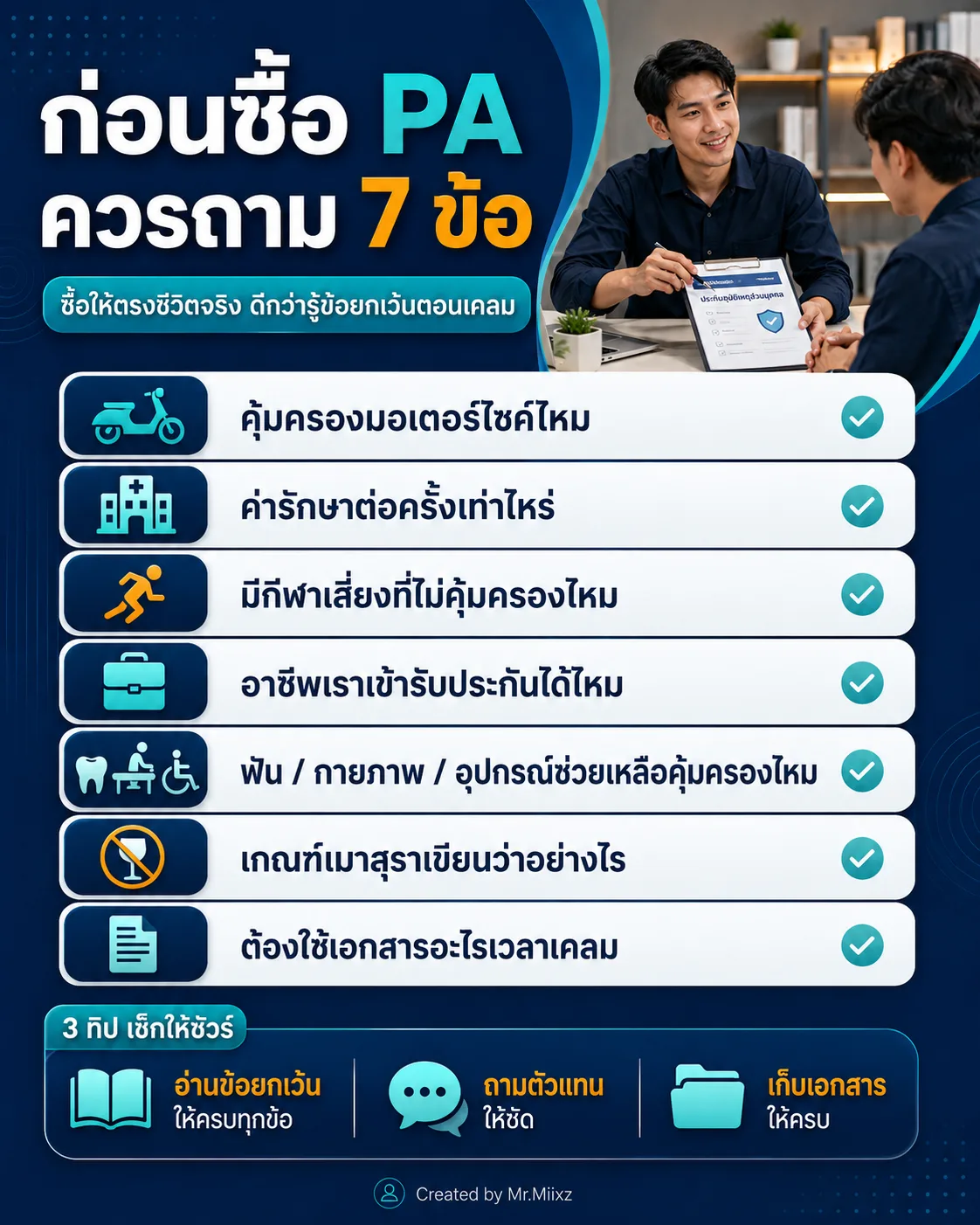

ก่อนซื้อประกันอุบัติเหตุ ควรถาม 7 ข้อนี้

- แผนนี้คุ้มครองมอเตอร์ไซค์ไหม

- ค่ารักษาต่อครั้งเท่าไหร่ และจำกัดจำนวนครั้งไหม

- มีข้อยกเว้นกีฬาเสี่ยงหรือกิจกรรมที่เราทำอยู่ไหม

- อาชีพของเราอยู่ชั้นอาชีพที่รับประกันได้หรือไม่

- ฟัน อุปกรณ์ช่วยเหลือ หรือกายภาพบำบัดคุ้มครองไหม

- ถ้าเมาสุราหรือมีสารเสพติด เกณฑ์ในกรมธรรม์เขียนว่าอย่างไร

- ถ้าเกิดเหตุจริง ต้องใช้เอกสารอะไรในการเคลม

คำถามเหล่านี้ช่วยให้คุณไม่ซื้อเพราะเห็นเบี้ยถูกอย่างเดียว แต่ซื้อให้ตรงกับชีวิตจริง

ถ้าเกิดอุบัติเหตุแล้วควรเก็บเอกสารอะไร

เพื่อให้เคลมง่ายขึ้น ควรเก็บ:

- ใบรับรองแพทย์

- ใบเสร็จรับเงิน

- รายละเอียดค่ารักษา

- ผลเอกซเรย์หรือผลตรวจ

- บันทึกประจำวันตำรวจ หากเกี่ยวกับอุบัติเหตุจราจรหรือเหตุทำร้ายร่างกาย

- รูปถ่ายบาดแผลหรือสถานที่เกิดเหตุ ถ้ามี

- เอกสารการนัดติดตามอาการ

เอกสารสำคัญมาก เพราะบริษัทต้องพิสูจน์ว่าเหตุที่เกิดเป็นอุบัติเหตุที่เข้าเงื่อนไขจริง และไม่ได้อยู่ในข้อยกเว้น

สรุป

ประกันอุบัติเหตุเป็นเครื่องมือที่ดีมาก ถ้าเลือกให้ตรงกับชีวิตจริงและเข้าใจข้อยกเว้นก่อนซื้อ

สิ่งที่คนจ่ายเบี้ยมักพลาดคือ ดูแค่ทุนสูง เบี้ยถูก สมัครง่าย แต่ไม่ได้อ่านว่าอะไรไม่คุ้มครอง

จำไว้ว่า:

- อุบัติเหตุไม่ได้แปลว่าเคลมได้ทุกกรณี

- เมาสุรา ยาเสพติด ทำร้ายตัวเอง หรือเจตนาเสี่ยงภัย มักเป็นข้อยกเว้น

- กีฬาเสี่ยง มอเตอร์ไซค์ อากาศยาน และเหตุผิดกฎหมาย ต้องเช็กให้ชัด

- เอกสารแพทย์และหลักฐานเหตุการณ์สำคัญมาก

ถ้าคุณมีประกันอุบัติเหตุอยู่แล้วแต่ไม่แน่ใจว่าคุ้มครองมอเตอร์ไซค์ กีฬาเสี่ยง หรือข้อยกเว้นอะไรบ้าง ทัก LINE OA มาได้ครับ ผมช่วยไล่อ่านเงื่อนไขสำคัญให้เป็นภาษาคนทั่วไปก่อนวันที่ต้องเคลมจริง

แหล่งข้อมูลประกอบ

- กรมธรรม์ประกันภัยอุบัติเหตุส่วนบุคคล ตัวอย่าง wording

- Roojai: ประกันอุบัติเหตุส่วนบุคคลคุ้มครองอะไรบ้าง

- Tadoo: อุบัติเหตุแบบไหนที่ประกันอุบัติเหตุไม่คุ้มครอง

คำถามที่พบบ่อย

ประกันอุบัติเหตุคุ้มครองทุกอุบัติเหตุไหม

ไม่เสมอไป ประกันอุบัติเหตุจ่ายตามนิยาม ความคุ้มครอง และข้อยกเว้นในกรมธรรม์ หากเหตุที่เกิดอยู่ในข้อยกเว้นหรือไม่เข้าเงื่อนไข บริษัทอาจปฏิเสธการจ่ายได้

เมาแล้วเกิดอุบัติเหตุ เคลมประกันอุบัติเหตุได้ไหม

หลายกรมธรรม์มีข้อยกเว้นกรณีผู้เอาประกันอยู่ภายใต้ฤทธิ์สุรา สารเสพติด หรือยาเสพติดจนไม่สามารถครองสติได้ โดยบาง wording ใช้เกณฑ์แอลกอฮอล์ในเลือดตั้งแต่ 150 มิลลิกรัมเปอร์เซ็นต์ขึ้นไป ต้องดูกรมธรรม์จริง

มอเตอร์ไซค์อยู่ในข้อยกเว้นเสมอไหม

ไม่เสมอไป บางแผนคุ้มครอง บางแผนจำกัดวงเงิน บางแผนอาจไม่รวม ต้องดูว่ากรมธรรม์มีความคุ้มครองการขับขี่หรือโดยสารรถจักรยานยนต์หรือไม่

จะลดโอกาสเคลมอุบัติเหตุไม่ได้อย่างไร

อ่านข้อยกเว้นก่อนซื้อ เช็กมอเตอร์ไซค์และอาชีพเสี่ยง แจ้งข้อมูลตามจริง เก็บเอกสารการรักษาและใบรับรองแพทย์ให้ครบ และถามตัวแทนให้ชัดว่าเหตุที่กังวลเข้าเงื่อนไขหรือไม่

สนใจทำประกัน

อ่านแล้วอยากให้ช่วยดูแผนของตัวเองไหม

ส่งข้อมูลติดต่อไว้ได้เลยครับ ผมจะช่วยไล่โจทย์เรื่องงบ โรงพยาบาล แผนเดิมที่มี และแผนที่ควรจัดลำดับก่อนหลังให้เหมาะกับชีวิตจริง