หลายคนเริ่มสนใจประกันสุขภาพตอนเริ่มมีอาการบางอย่าง เช่น ความดันสูง ไขมันสูง เบาหวาน กรดไหลย้อน ไทรอยด์ ภูมิแพ้ หรือเคยผ่าตัดมาก่อน แล้วค่อยตั้งคำถามว่า มีโรคประจำตัว ซื้อประกันสุขภาพได้ไหม

คำตอบสั้น ๆ คือ อาจซื้อได้ แต่ต้องดูเป็นรายกรณี

คำตอบที่สำคัญกว่าคือ ถ้ามีโรคประจำตัวแล้วอยากสมัครประกันสุขภาพ ต้องรู้ก่อนว่า บริษัทประกันไม่ได้ดูแค่ชื่อโรค แต่จะดูความรุนแรง การรักษา ผลตรวจล่าสุด ยาที่ใช้อยู่ ภาวะแทรกซ้อน และประวัติการเคลม/นอนโรงพยาบาลร่วมด้วย

บทความนี้จะช่วยให้คุณเช็กตัวเองก่อนสมัคร ว่าควรเตรียมข้อมูลอะไร และต้องระวังจุดไหน เพื่อไม่ให้ซื้อแล้วเข้าใจผิดเรื่องความคุ้มครอง

2/5 มีโรคประจำตัว สมัครประกันสุขภาพได้ไหม

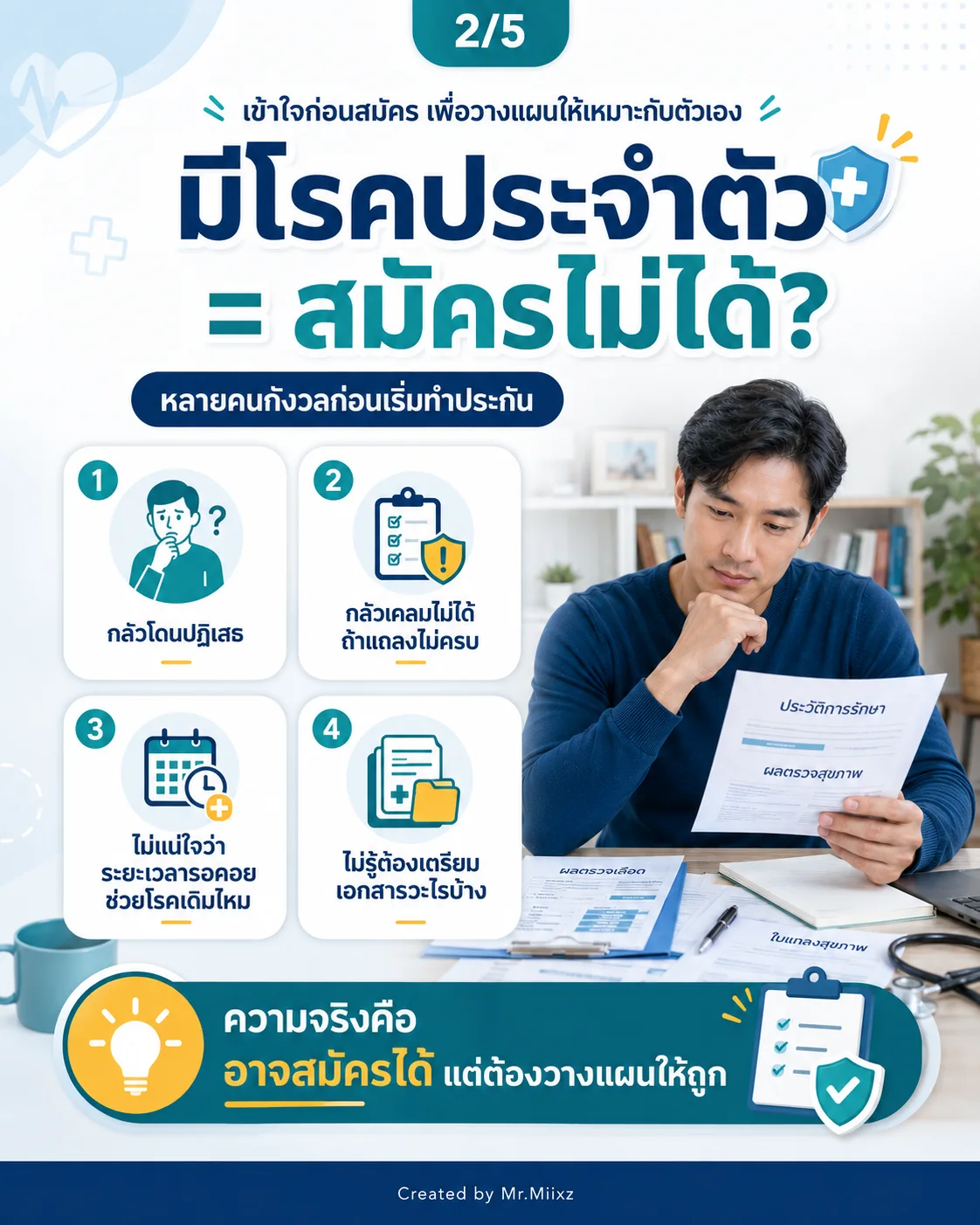

สมัครได้ครับ แต่ผลไม่ได้มีแค่รับหรือไม่รับ

หลายคนกังวลก่อนเริ่มสมัคร เพราะกลัวโดนปฏิเสธ กลัวเคลมไม่ได้ถ้าแถลงไม่ครบ ไม่แน่ใจเรื่องระยะเวลารอคอย หรือไม่รู้ว่าต้องเตรียมเอกสารอะไรบ้าง ความจริงคืออาจสมัครได้ แต่ต้องวางแผนให้ถูกตั้งแต่ต้น

3/5 ผลการพิจารณาเป็นไปได้ 6 แบบ

โดยทั่วไปบริษัทประกันอาจพิจารณาได้หลายแบบ เช่น:

- รับประกันตามเงื่อนไขปกติ

- รับประกัน แต่มีข้อยกเว้นเฉพาะโรคหรืออวัยวะที่เกี่ยวข้อง

- รับประกัน แต่เพิ่มเบี้ยตามความเสี่ยง

- ขอเอกสารเพิ่ม เช่น ผลตรวจเลือด ใบรับรองแพทย์ หรือประวัติการรักษา

- เลื่อนการพิจารณา รอดูอาการให้คงที่ก่อน

- ปฏิเสธรับประกันในกรณีที่ความเสี่ยงสูงมาก

ดังนั้นคำถามที่ควรถามไม่ใช่แค่ “ซื้อได้ไหม” แต่ควรถามว่า ถ้ารับแล้ว คุ้มครองอะไร ยกเว้นอะไร และยังคุ้มกับเบี้ยที่จ่ายไหม

ทำไมต้องแถลงสุขภาพตามจริง

ตอนสมัครประกันสุขภาพ มักมีคำถามเกี่ยวกับประวัติสุขภาพ โรคที่เคยเป็น การรักษา ยาที่ใช้ การผ่าตัด การตรวจพบความผิดปกติ หรือประวัติครอบครัวบางอย่าง

ข้อมูลเหล่านี้ไม่ใช่เรื่องเล็ก เพราะเป็นฐานที่บริษัทใช้ประเมินความเสี่ยงก่อนรับประกัน

ถ้าแถลงไม่ครบ หรือคิดว่า “ไม่บอกคงไม่เป็นไร” ปัญหาอาจไม่ได้เกิดวันนี้ แต่อาจเกิดตอนเคลมจริง เช่น บริษัทขอประวัติการรักษาย้อนหลังแล้วพบว่ามีอาการหรือการรักษามาก่อนสมัคร

พูดง่าย ๆ คือ การแถลงสุขภาพตรงไปตรงมา ทำให้รู้เงื่อนไขตั้งแต่แรก ดีกว่าไปลุ้นตอนมีบิลค่ารักษา

โรคประจำตัวแบบไหนที่มักต้องดูละเอียด

กลุ่มที่บริษัทมักดูละเอียด ได้แก่:

- โรคเรื้อรังที่ต้องกินยาต่อเนื่อง เช่น เบาหวาน ความดัน ไขมัน โรคหัวใจ

- โรคที่เคยผ่าตัดหรือต้องติดตามผล เช่น ก้อนเนื้อ ถุงน้ำ นิ่ว ไส้เลื่อน

- โรคที่มีโอกาสกลับมาเป็นซ้ำ เช่น มะเร็ง เนื้องอก โรคเลือด

- โรคที่มีผลต่อหลายระบบ เช่น โรคไต โรคตับ โรคภูมิคุ้มกัน

- อาการที่ยังหาสาเหตุไม่ชัด เช่น เจ็บหน้าอกเรื้อรัง ปวดท้องเรื้อรัง น้ำหนักลดผิดปกติ

แต่ไม่ใช่ว่าเจอชื่อโรคแล้วต้องถูกปฏิเสธเสมอไป บางคนควบคุมโรคได้ดี ผลตรวจปกติ และไม่มีภาวะแทรกซ้อน ก็อาจมีทางเลือกมากกว่าที่คิด

ข้อยกเว้นคืออะไร และทำไมต้องอ่านให้ชัด

ถ้าบริษัทรับประกันแบบมีข้อยกเว้น หมายความว่าแผนนั้นอาจยังคุ้มครองโรคทั่วไปหรือเหตุการณ์อื่น แต่ ไม่คุ้มครองบางโรค บางอวัยวะ หรือภาวะที่เกี่ยวข้องกับประวัติเดิม

ตัวอย่างเช่น:

- เคยผ่าตัดเข่า อาจมีข้อยกเว้นเกี่ยวกับเข่าข้างนั้น

- มีไทรอยด์ อาจต้องดูว่าคุ้มครองภาวะแทรกซ้อนหรือไม่

- มีประวัติก้อนเนื้อ อาจต้องดูผลตรวจและช่วงเวลาที่ติดตามอาการ

- มีเบาหวาน อาจต้องดูระดับน้ำตาล ภาวะแทรกซ้อน และการรักษาปัจจุบัน

ข้อยกเว้นไม่ใช่เรื่องผิดปกติเสมอไป แต่ต้องเข้าใจให้ชัด เพราะถ้าไม่รู้ตั้งแต่แรก อาจรู้สึกว่า “ซื้อแล้วทำไมเคลมไม่ได้” ทั้งที่จริง ๆ ถูกระบุไว้ในเงื่อนไขแล้ว

ระยะเวลารอคอยกับโรคที่เป็นมาก่อน ไม่ใช่เรื่องเดียวกัน

หลายคนเข้าใจว่า ถ้ารอครบ 30 วัน 90 วัน หรือ 120 วันแล้ว โรคทุกอย่างจะคุ้มครองหมด

ตรงนี้ต้องระวังครับ

ระยะเวลารอคอย คือช่วงเวลาหลังกรมธรรม์เริ่มมีผลที่ยังไม่คุ้มครองบางกรณีตามเงื่อนไข เช่น โรคทั่วไปหรือโรคบางกลุ่มที่ระบุไว้

แต่ โรคที่เป็นมาก่อน หรือประวัติสุขภาพเดิม เป็นอีกเรื่องหนึ่ง ต้องดูเงื่อนไขกรมธรรม์และผลการพิจารณารับประกันรายบุคคล

ดังนั้นอย่าเข้าใจว่า “รอครบแล้วโรคเดิมต้องเคลมได้แน่นอน” เพราะคำตอบจริงอยู่ที่เงื่อนไขสัญญาและใบตอบรับประกันของแต่ละคน

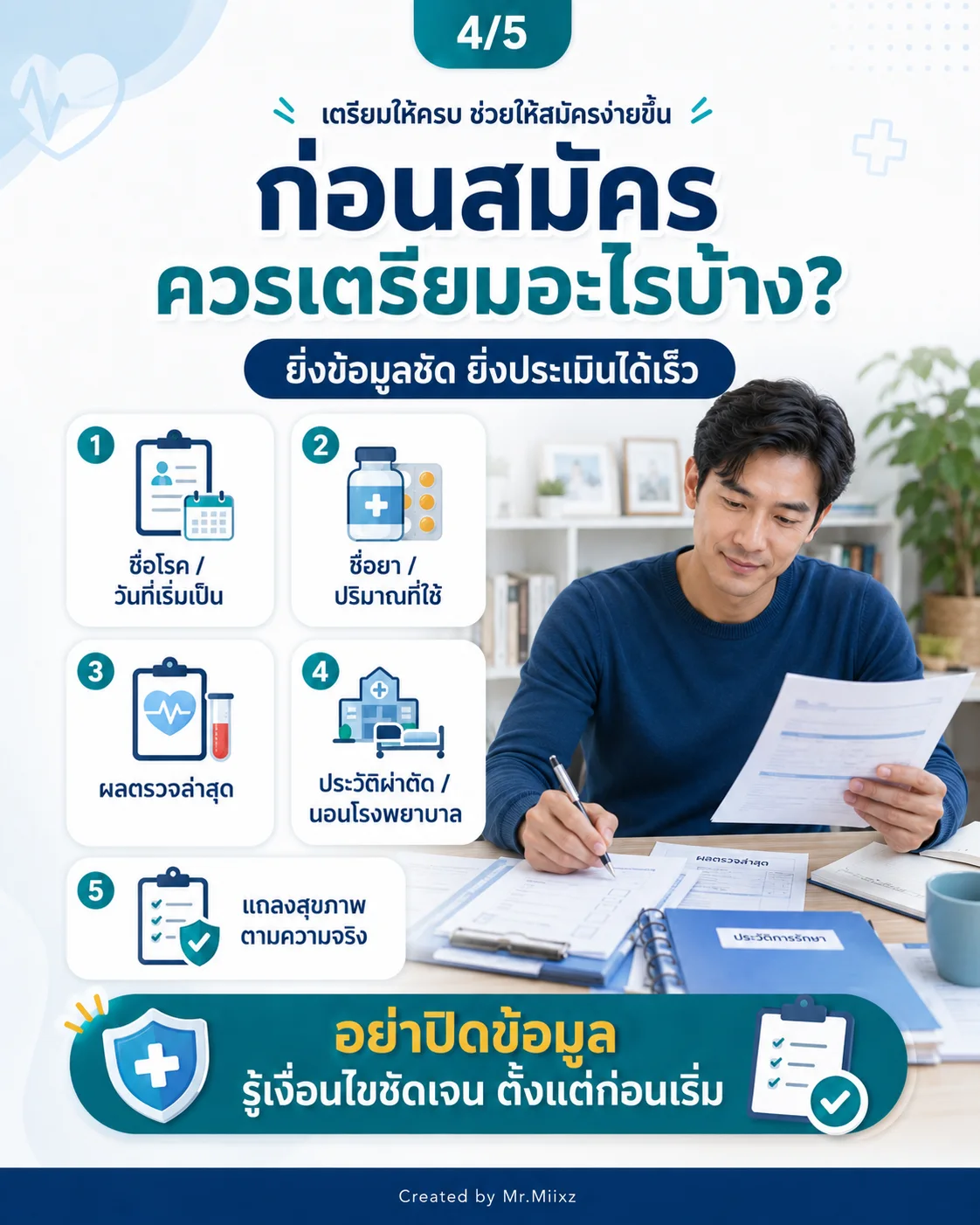

4/5 ก่อนสมัครควรเตรียมอะไรบ้าง

ถ้าคุณมีโรคประจำตัวหรือเคยรักษามาก่อน การเตรียมเอกสารให้ครบจะช่วยให้ประเมินได้ตรงขึ้น

ลองเตรียมข้อมูลเหล่านี้:

- ชื่อโรคหรืออาการที่เคยเป็น

- วันที่เริ่มเป็น หรือช่วงเวลาที่รักษา

- โรงพยาบาลหรือคลินิกที่รักษา

- ชื่อยาและขนาดยาที่ใช้อยู่

- ผลตรวจล่าสุด เช่น ตรวจเลือด เอกซเรย์ อัลตราซาวด์ หรือผลชิ้นเนื้อ

- มีการนอนโรงพยาบาลหรือผ่าตัดไหม

- ตอนนี้อาการหายแล้ว ควบคุมได้ หรือยังรักษาต่อเนื่อง

ข้อมูลพวกนี้ทำให้การคุยกับตัวแทนง่ายขึ้น และช่วยให้ไม่ต้องเดาเองว่าควรสมัครแผนไหน

ถ้ามีโรคประจำตัว ควรซื้อแบบไหน

เริ่มจากอย่าเลือกจากเบี้ยถูกอย่างเดียว ให้ดู 4 เรื่องนี้ก่อน:

1. วงเงินรักษาเพียงพอกับโรงพยาบาลที่ใช้จริงไหม

ถ้าใช้โรงพยาบาลเอกชน ค่ารักษาเคสใหญ่อาจสูงกว่าที่คิด แผนที่เบี้ยถูกแต่เพดานต่ำ อาจช่วยได้ไม่พอเมื่อเจอเหตุการณ์จริง

2. ข้อยกเว้นกระทบกับความกังวลหลักไหม

ถ้าข้อยกเว้นเป็นโรคที่คุณกังวลที่สุด ต้องคิดให้ดีว่าแผนนั้นยังตอบโจทย์ไหม หรือควรดูทางเลือกอื่นประกอบ

3. เบี้ยระยะยาวจ่ายไหวไหม

สุขภาพเป็นสัญญาที่ต้องถือยาว การจ่ายไหวต่อเนื่องสำคัญกว่าการซื้อแผนใหญ่เกินตัวแล้วหยุดกลางทาง

4. มีประกันกลุ่มหรือสวัสดิการเดิมช่วยอยู่ไหม

ถ้ามีประกันกลุ่มอยู่แล้ว อาจไม่จำเป็นต้องซื้อซ้ำทุกส่วน แต่ควรดูช่องว่าง เช่น วงเงิน IPD ค่าห้อง โรงพยาบาลในเครือ และความคุ้มครองเมื่อออกจากงาน

5/5 ถ้ายังไม่แน่ใจ อย่าตัดสินใจคนเดียว

มีโรคประจำตัวไม่ได้แปลว่าหมดสิทธิ์ซื้อประกันสุขภาพ แต่แปลว่าต้องวางแผนละเอียดขึ้น

สิ่งที่ควรทำคือ แถลงสุขภาพตามจริง เตรียมประวัติรักษา อ่านผลพิจารณารับประกันให้ชัด และดูว่าเงื่อนไขที่ได้ยังตอบโจทย์ชีวิตจริงไหม

ถ้าคุณมีโรคประจำตัว เคยผ่าตัด เคยตรวจพบความผิดปกติ หรือไม่แน่ใจว่าประวัติสุขภาพเดิมจะกระทบการสมัครไหม กรอกข้อมูลในหน้า สนใจทำประกัน หรือทัก LINE OA แล้วพิมพ์ว่า โรคประจำตัว ได้เลยครับ ผมจะช่วยไล่ข้อมูลให้ก่อนว่าอะไรควรเตรียม อะไรต้องถามบริษัท และแผนแบบไหนควรดูเป็นลำดับแรก

ข้อมูลนี้เป็นความรู้ทั่วไป ไม่ใช่คำเสนอขายเฉพาะบุคคล ความคุ้มครอง ข้อยกเว้น เบี้ยประกัน และผลการพิจารณารับประกันขึ้นอยู่กับเงื่อนไขกรมธรรม์และหลักเกณฑ์ของบริษัทประกัน

แหล่งข้อมูลประกอบ

- Prudential Thailand: ประกันสุขภาพและปัจจัยที่ควรพิจารณาก่อนเลือกแผน

- Prudential Thailand: ตัวอย่างแบบคำแถลงสุขภาพ

- Prakun101: ระยะเวลารอคอยของประกันสุขภาพ

- LUMA Thailand: ประกันกลุ่มและประเด็นโรคที่เป็นมาก่อน

คำถามที่พบบ่อย

มีโรคประจำตัวซื้อประกันสุขภาพได้ไหม

มีโอกาสซื้อได้ แต่ไม่ได้แปลว่าจะรับทุกกรณี บริษัทประกันจะดูชนิดของโรค ความรุนแรง ประวัติการรักษา ผลตรวจล่าสุด และอาจรับปกติ รับแบบมีข้อยกเว้น เพิ่มเบี้ย เลื่อนการพิจารณา หรือปฏิเสธรับประกัน

ถ้าปกปิดโรคประจำตัวจะเกิดอะไรขึ้น

ไม่ควรปกปิด เพราะข้อมูลสุขภาพเป็นส่วนสำคัญในการพิจารณารับประกัน หากข้อมูลไม่ตรงกับความจริง อาจกระทบสิทธิ์เคลม การต่อสัญญา หรือทำให้เกิดข้อพิพาทภายหลังได้

โรคที่เป็นมาก่อนคุ้มครองไหม

โดยทั่วไปต้องดูเงื่อนไขกรมธรรม์และผลการพิจารณาของบริษัท บางกรณีอาจยกเว้นโรคเดิม บางกรณีอาจเพิ่มเบี้ย หรือบางกรณีอาจไม่รับประกัน ควรอ่านเงื่อนไขเฉพาะรายให้ชัดก่อนตัดสินใจ

ควรสมัครประกันสุขภาพตอนไหนดีที่สุด

โดยหลักควรเช็กตั้งแต่ตอนสุขภาพยังดีหรือโรคยังควบคุมได้ เพราะถ้ารอให้มีอาการหนัก มีประวัติรักษาต่อเนื่อง หรือเพิ่งผ่าตัด อาจทำให้เงื่อนไขรับประกันยากขึ้น

สนใจทำประกัน

อ่านแล้วอยากให้ช่วยดูแผนของตัวเองไหม

ส่งข้อมูลติดต่อไว้ได้เลยครับ ผมจะช่วยไล่โจทย์เรื่องงบ โรงพยาบาล แผนเดิมที่มี และแผนที่ควรจัดลำดับก่อนหลังให้เหมาะกับชีวิตจริง