เวลาเราพูดถึงโรคร้าย หลายคนกลัวชื่อโรคก่อนเป็นอันดับแรก มะเร็ง หลอดเลือดสมอง หัวใจ ไตวาย หรือโรคทางระบบประสาท ล้วนเป็นคำที่ฟังแล้วใจหาย

แต่ในชีวิตจริง สิ่งที่ทำให้ครอบครัวสะเทือนหนักไม่แพ้โรค คือคำถามว่า ถ้าต้องหยุดงาน ต้องรักษานาน ต้องจ่ายเงินก้อนใหญ่ เราจะเอาเงินจากไหน

บทความนี้จะชวนเข้าใจประกันโรคร้ายแรงแนว พร้อมเปย์ 108 โรคร้าย หรือแบบที่สื่อสารกันว่า เจอ จ่าย ไม่จบ ว่าช่วยตรงไหน เหมาะกับใคร และต้องอ่านเงื่อนไขอะไรให้ชัดก่อนตัดสินใจ

ทำไมประกันโรคร้ายแรงยังจำเป็น แม้มีประกันสุขภาพแล้ว

ประกันสุขภาพช่วยเรื่องค่ารักษาเป็นหลัก เช่น ค่าห้อง ค่ายา ค่าผ่าตัด ค่าหมอ หรือค่าใช้จ่ายตามบิลโรงพยาบาล แต่โรคร้ายแรงมักมีค่าใช้จ่ายที่ไม่อยู่ในบิลรักษาโดยตรงอีกหลายอย่าง

- รายได้ที่หายไประหว่างพักรักษาตัว

- ค่าเดินทางของคนไข้และคนดูแล

- ค่าอาหารพิเศษ อุปกรณ์เสริม หรือการฟื้นฟูร่างกาย

- ค่าใช้จ่ายในบ้านที่ยังเดินต่อ แม้เจ้าของรายได้ต้องหยุดงาน

- เงินสำรองเพื่อเลือกแนวทางรักษาที่เหมาะกว่า

ดังนั้นประกันโรคร้ายแรงไม่ได้มาแทนประกันสุขภาพ แต่ทำหน้าที่เป็น เงินก้อนเสริมกำลังใจและเสริมสภาพคล่อง ตอนชีวิตเจอเรื่องใหญ่

จุดเด่นของแนวคิด พร้อมเปย์ 108 โรคร้าย

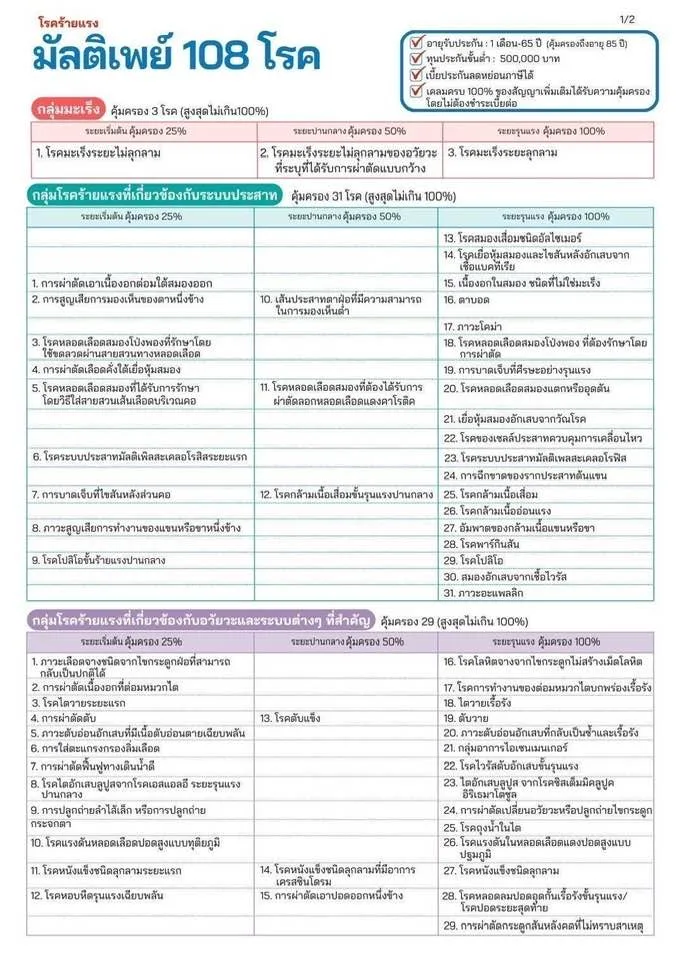

จากข้อมูลประกอบ แผนนี้สื่อสารจุดเด่นไว้ชัดเจนว่าเป็นประกันโรคร้ายแรงที่ครอบคลุม 8 กลุ่มโรคร้าย และคุ้มครองสูงสุด 108 โรค โดยแบ่งผลประโยชน์ตามระยะหรือระดับความรุนแรงของโรค

ภาพรวมที่ควรรู้คือ:

- คุ้มครองตั้งแต่ระยะเริ่มต้น ระยะปานกลาง และระยะรุนแรง ตามเงื่อนไข

- คุ้มครองกลุ่มโรคใหญ่ เช่น มะเร็ง ระบบประสาท อวัยวะสำคัญ หัวใจและหลอดเลือด

- บางโรคอาจจ่ายได้หลายครั้ง หากเป็นไปตามกลุ่มโรคและเงื่อนไขที่กำหนด

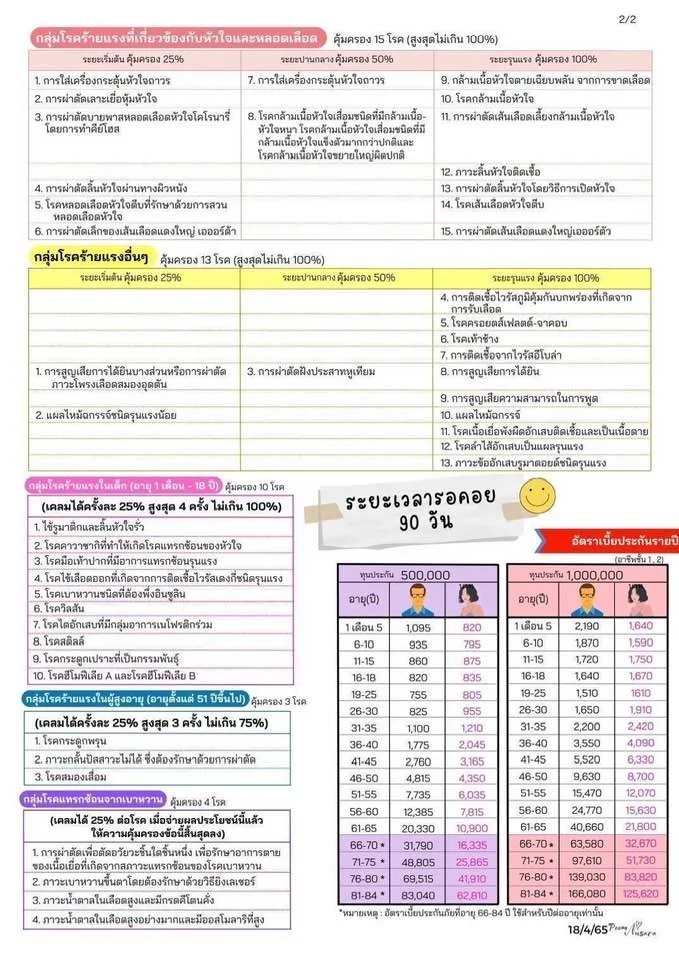

- มีระยะเวลารอคอย 90 วัน

- ตัวอย่างทุนคุ้มครอง 1,000,000 บาท มีเบี้ยตัวอย่างสำหรับลูกค้าอายุ 35 ปี ผู้ชาย 8,560 บาทต่อปี และผู้หญิง 8,002 บาทต่อปี โดยเป็นตัวอย่างจากภาพประกอบ

ตัวเลขจริงของแต่ละคนขึ้นอยู่กับอายุ เพศ ทุนประกัน สุขภาพ อาชีพ แบบประกันหลัก และเงื่อนไขการรับประกันของบริษัท

เจอ จ่าย ไม่จบ ต้องเข้าใจให้ถูก

คำว่า เจอ จ่าย ไม่จบ ฟังง่ายและจำง่าย แต่ต้องตีความให้ถูก

ไม่ใช่ว่าเจ็บป่วยอะไรก็จ่าย ไม่ใช่ว่าเคลมได้ไม่จำกัด และไม่ใช่ว่าโรคเดียวจะจ่ายซ้ำเรื่อย ๆ โดยไม่มีเงื่อนไข

ความหมายที่ควรเข้าใจคือ หากผู้เอาประกันป่วยด้วยโรคที่ระบุ และเข้าเงื่อนไขตามระดับความรุนแรงหรือกลุ่มโรคที่กรมธรรม์กำหนด อาจมีสิทธิ์รับผลประโยชน์ได้มากกว่าหนึ่งครั้ง โดยเฉพาะกรณีที่เป็นคนละกลุ่มโรค หรือเข้าเงื่อนไขต่างรายการ

พูดแบบตรงไปตรงมา คือ ต้องดูนิยามโรค ระยะโรค จำนวนครั้งที่จ่าย และวงเงินสูงสุดต่อกลุ่มให้ครบ

8 กลุ่มโรคร้ายที่ควรดูเป็นหมวด ไม่ใช่ดูแค่ชื่อโรค

ข้อมูลประกอบแบ่งโรคร้ายออกเป็นหลายกลุ่มใหญ่ เช่น:

- กลุ่มมะเร็ง

- กลุ่มโรคร้ายแรงที่เกี่ยวข้องกับระบบประสาท

- กลุ่มโรคร้ายแรงที่เกี่ยวข้องกับอวัยวะและระบบต่าง ๆ ที่สำคัญ

- กลุ่มโรคร้ายแรงที่เกี่ยวข้องกับหัวใจและหลอดเลือด

- กลุ่มโรคร้ายแรงอื่น ๆ

- กลุ่มโรคร้ายแรงในเด็ก

- กลุ่มโรคร้ายแรงระยะเริ่มต้นบางรายการ

- กลุ่มโรคร้ายแรงกรณีรุนแรงหรือเสียชีวิตตามเงื่อนไข

สิ่งที่คนซื้อควรดูไม่ใช่แค่ว่า “มีชื่อโรคนี้ไหม” แต่ควรดูต่อว่า:

- โรคนั้นอยู่กลุ่มไหน

- ระยะเริ่มต้นจ่ายกี่เปอร์เซ็นต์

- ระยะปานกลางจ่ายกี่เปอร์เซ็นต์

- ระยะรุนแรงจ่ายกี่เปอร์เซ็นต์

- โรคใดมีเพดานจ่ายรวมไม่เกินกี่เปอร์เซ็นต์

- หากเคลมไปแล้ว ความคุ้มครองส่วนอื่นยังเหลืออย่างไร

ตัวอย่างที่ทำให้เห็นภาพ: มะเร็งไม่ได้มีแค่คำว่าเป็นหรือไม่เป็น

หลายคนคิดว่ามะเร็งคือเจอแล้วต้องจ่ายเต็มเสมอ แต่ประกันโรคร้ายแรงหลายแบบมักแยกระยะของโรค เช่น ระยะเริ่มต้น ระยะปานกลาง และระยะรุนแรง

ข้อดีของการมีแบบที่รองรับหลายระยะคือ หากตรวจพบเร็ว อาจมีเงินก้อนบางส่วนมาช่วยตั้งแต่ช่วงเริ่มต้น ไม่ต้องรอให้โรคลุกลามถึงจุดหนักที่สุดก่อน

แต่ด้านที่ต้องอ่านให้ชัดคือ นิยามของคำว่า “มะเร็งระยะเริ่มต้น” หรือ “มะเร็งระยะรุนแรง” ในกรมธรรม์อาจไม่เหมือนภาษาพูดทั่วไป ต้องใช้ผลวินิจฉัยทางการแพทย์ เอกสารประกอบ และเงื่อนไขกรมธรรม์เป็นหลัก

ทำไมเงินก้อนสำคัญกว่าแค่ค่ารักษา

ลองนึกภาพว่าคนหาเงินหลักของบ้านตรวจพบโรคร้าย สิ่งที่เกิดขึ้นไม่ใช่แค่ค่ารักษา แต่คือทั้งบ้านต้องปรับชีวิต

บางคนต้องหยุดงานหลายเดือน บางคนต้องเดินทางไปรักษาต่างจังหวัด บางคนต้องให้คู่สมรสหยุดงานมาดูแล บางบ้านมีลูกเล็กหรือพ่อแม่สูงอายุที่ยังต้องดูแลต่อ

เงินก้อนจากประกันโรคร้ายแรงจึงช่วยให้ครอบครัวมีเวลาหายใจ:

- ใช้เป็นเงินสำรองระหว่างพักรักษา

- ใช้ชดเชยรายได้ที่หายไป

- ใช้เลือกแนวทางรักษาหรือการฟื้นฟูที่เหมาะสม

- ใช้ดูแลค่าใช้จ่ายครอบครัวไม่ให้สะดุด

- ใช้ลดแรงกดดันเรื่องเงินในช่วงที่ควรโฟกัสกับสุขภาพ

ใครเหมาะกับประกันโรคร้ายแรงแบบนี้

แผนลักษณะนี้เหมาะกับคนที่:

- เป็นเสาหลักรายได้ของครอบครัว

- มีภาระผ่อนบ้าน ผ่อนรถ หรือเลี้ยงดูคนในบ้าน

- มีประกันสุขภาพแล้ว แต่อยากมีเงินก้อนสำรองหากเจอโรคร้าย

- ยังไม่มีเงินฉุกเฉินมากพอสำหรับหยุดงานยาว

- ต้องการคุ้มครองโรคร้ายหลายกลุ่ม ไม่อยากดูเฉพาะมะเร็งอย่างเดียว

- อยากวางแผนให้ครอบครัวมีทางเลือกมากขึ้นหากเกิดเหตุไม่คาดคิด

ส่วนคนที่มีเงินสำรองสุขภาพก้อนใหญ่มากอยู่แล้ว อาจใช้แผนนี้เป็นเพียงส่วนเสริม หรือเลือกทุนประกันให้พอดีกับช่องว่างทางการเงิน ไม่จำเป็นต้องซื้อสูงเกินกำลังจ่าย

ก่อนซื้อควรถามตัวเอง 5 ข้อ

ก่อนตัดสินใจ ให้ตอบคำถามเหล่านี้ให้ชัด:

- ถ้าป่วยหนักและหยุดงาน 6-12 เดือน บ้านยังมีเงินใช้ไหม

- ตอนนี้มีประกันสุขภาพพอจ่ายค่ารักษาหลักหรือยัง

- ถ้าเจอโรคร้าย ต้องการเงินก้อนขั้นต่ำเท่าไหร่

- เบี้ยประกันต่อปีจ่ายไหวต่อเนื่องไหม

- เข้าใจระยะรอคอย ข้อยกเว้น และนิยามโรคในกรมธรรม์แล้วหรือยัง

ถ้าตอบแล้วยังไม่มั่นใจ อย่าเพิ่งซื้อจากความกลัวอย่างเดียว ควรให้ตัวแทนช่วยเทียบกับประกันสุขภาพเดิม รายได้ ภาระหนี้ และงบเบี้ยที่จ่ายไหวจริง

จุดที่ต้องอ่านให้ครบก่อนสมัคร

ประกันโรคร้ายแรงเป็นสัญญาที่ต้องอ่านนิยามละเอียด เพราะชื่อโรคในชีวิตจริงกับชื่อโรคในกรมธรรม์อาจมีรายละเอียดไม่เหมือนกัน

สิ่งที่ควรเช็กก่อนสมัคร ได้แก่:

- ระยะเวลารอคอย 90 วัน

- โรคที่คุ้มครองและโรคที่ไม่คุ้มครอง

- นิยามระยะเริ่มต้น ปานกลาง และรุนแรง

- จำนวนครั้งสูงสุดที่เคลมได้

- วงเงินสูงสุดต่อโรค ต่อกลุ่มโรค และตลอดสัญญา

- ข้อยกเว้น เช่น โรคที่เป็นมาก่อนสมัคร หรือข้อมูลสุขภาพที่ไม่ได้แถลง

- การต่ออายุและเงื่อนไขการชำระเบี้ย

ส่วนนี้สำคัญมาก เพราะประกันที่ดีไม่ใช่ประกันที่ฟังแล้วดูใหญ่ที่สุด แต่คือประกันที่เราเข้าใจเงื่อนไขชัด และตรงกับความเสี่ยงของชีวิตจริง

สรุป: โรคร้ายไม่น่ากลัวเท่าการไม่มีแผน

ไม่มีใครอยากใช้ประกันโรคร้ายแรง แต่ถ้าวันหนึ่งต้องใช้ เงินก้อนก้อนหนึ่งอาจทำให้ครอบครัวมีทางเลือกมากขึ้นอย่างชัดเจน

พร้อมเปย์ 108 โรคร้าย เหมาะกับคนที่ต้องการเสริมเกราะให้ครอบครัว ด้วยแนวคิดคุ้มครองหลายกลุ่มโรค หลายระดับความรุนแรง และมีโอกาสรับผลประโยชน์มากกว่าหนึ่งครั้งตามเงื่อนไข

แต่ก่อนซื้อ ควรดูทั้งทุนคุ้มครอง เบี้ยที่จ่ายไหว ประกันสุขภาพที่มีอยู่แล้ว และนิยามโรคในกรมธรรม์ให้ครบ

ถ้าอยากรู้ว่าทุน 500,000 หรือ 1,000,000 บาทเหมาะกับชีวิตคุณมากกว่า ทัก LINE OA มาได้ครับ ผมช่วยดูจากรายได้ ภาระครอบครัว ประกันเดิม และงบประมาณจริงให้ก่อนตัดสินใจ

แหล่งข้อมูลประกอบ

- เอกสารประกอบจากไฟล์

108 โรค - 1 ล้าน.pdf - ภาพสรุปแบบประกันและรายการโรคร้ายแรง 108 โรคที่ผู้ใช้ส่งให้

คำถามที่พบบ่อย

พร้อมเปย์ 108 โรคร้าย คืออะไร

เป็นแนวคิดประกันโรคร้ายแรงที่เน้นจ่ายเงินก้อนเมื่อตรวจพบโรคตามเงื่อนไขกรมธรรม์ โดยมีการแบ่งกลุ่มโรคและระดับความรุนแรง เพื่อช่วยให้ผู้เอาประกันมีเงินก้อนสำหรับวางแผนรักษา พักงาน หรือดูแลค่าใช้จ่ายของครอบครัว

เจอ จ่าย ไม่จบ หมายความว่าอย่างไร

หมายถึงหากเป็นคนละโรคหรือเข้าเงื่อนไขคนละกลุ่มความคุ้มครอง อาจมีสิทธิ์รับผลประโยชน์ได้มากกว่าหนึ่งครั้งตามเงื่อนไขกรมธรรม์ ไม่ได้หมายความว่าทุกการเจ็บป่วยจะจ่ายได้ไม่จำกัด

ต้องรอกี่วันก่อนใช้สิทธิ์

จากข้อมูลประกอบของแผนนี้มีระยะเวลารอคอย 90 วัน จึงควรวางแผนก่อนป่วยและอ่านเงื่อนไขกรมธรรม์ก่อนสมัครทุกครั้ง

ประกันโรคร้ายแรงต่างจากประกันสุขภาพเหมาจ่ายอย่างไร

ประกันสุขภาพเหมาจ่ายเน้นช่วยจ่ายค่ารักษาพยาบาลตามบิลและเงื่อนไข ส่วนประกันโรคร้ายแรงเน้นจ่ายเงินก้อนเมื่อเข้าเกณฑ์โรคที่ระบุ เงินก้อนนี้สามารถนำไปช่วยค่าใช้จ่ายอื่น ๆ ระหว่างรักษาได้

สนใจทำประกัน

อ่านแล้วอยากให้ช่วยดูแผนของตัวเองไหม

ส่งข้อมูลติดต่อไว้ได้เลยครับ ผมจะช่วยไล่โจทย์เรื่องงบ โรงพยาบาล แผนเดิมที่มี และแผนที่ควรจัดลำดับก่อนหลังให้เหมาะกับชีวิตจริง