หลายคนที่ทำงานประจำมีคำถามคล้ายกันว่า ในเมื่อส่งประกันสังคมทุกเดือนอยู่แล้ว ยังต้องซื้อประกันสุขภาพเพิ่มอีกไหม คำตอบไม่ได้เหมือนกันทุกคนครับ เพราะโจทย์จริงไม่ใช่แค่ว่า “มีสิทธิรักษาไหม” แต่คือ “ถ้าต้องรักษาจริง สิทธิที่มีอยู่พอกับชีวิตที่เราใช้หรือยัง”

สิ่งที่ควรเช็กมีอยู่ 4 เรื่องหลัก คือ สิทธิเดิมครอบคลุมแค่ไหน อยากใช้โรงพยาบาลแบบไหน ถ้าเจอค่ารักษาก้อนใหญ่ครอบครัวรับไหวหรือไม่ และยังมีประกันกลุ่มหรือสวัสดิการบริษัทช่วยอยู่แค่ไหน ถ้าเช็กครบ 4 เรื่องนี้ คุณจะตัดสินใจได้ง่ายขึ้นว่า “พอแล้ว” หรือ “ควรเติมเฉพาะจุด”

สรุปสั้นก่อน: ไม่ใช่ทุกคนที่มีประกันสังคมแล้วต้องซื้อเพิ่ม

ถ้าคุณใช้โรงพยาบาลตามสิทธิได้สะดวก มีเงินสำรองฉุกเฉินพอ และไม่ได้กังวลเรื่องการรักษาโรงพยาบาลเอกชนมากนัก คุณอาจยังไม่จำเป็นต้องรีบทำประกันสุขภาพส่วนตัวทันที

แต่ถ้าคุณมีภาระครอบครัว อยากมีทางเลือกโรงพยาบาลมากขึ้น มีประกันกลุ่มที่อาจหายไปเมื่อเปลี่ยนงาน หรือกังวลเรื่องค่ารักษาก้อนใหญ่ การวางแผนประกันเพิ่มอาจเป็นทางเลือกที่ควรพิจารณาแบบค่อย ๆ เช็ก ไม่ใช่ซื้อซ้ำโดยไม่ดูสิทธิเดิม

ประกันสังคมช่วยอะไรได้บ้างในชีวิตจริง

ประกันสังคมเป็นฐานสิทธิรักษาที่สำคัญของคนทำงาน ช่วยให้มีช่องทางเข้าถึงการรักษา ลดแรงกระแทกของค่าใช้จ่ายพื้นฐานบางส่วน และมีระบบสิทธิที่ชัดเจนกว่าการปล่อยให้ตัวเองต้องจ่ายทุกอย่างเอง

อย่างไรก็ดี ความสะดวกในการใช้สิทธิ รายชื่อสถานพยาบาล และเงื่อนไขบริการจริง อาจแตกต่างกันตามหน่วยบริการและช่วงเวลา จึงควรตรวจสอบข้อมูลล่าสุดจากหน่วยงานหรือสถานพยาบาลที่เกี่ยวข้องก่อนใช้สิทธิจริงทุกครั้ง

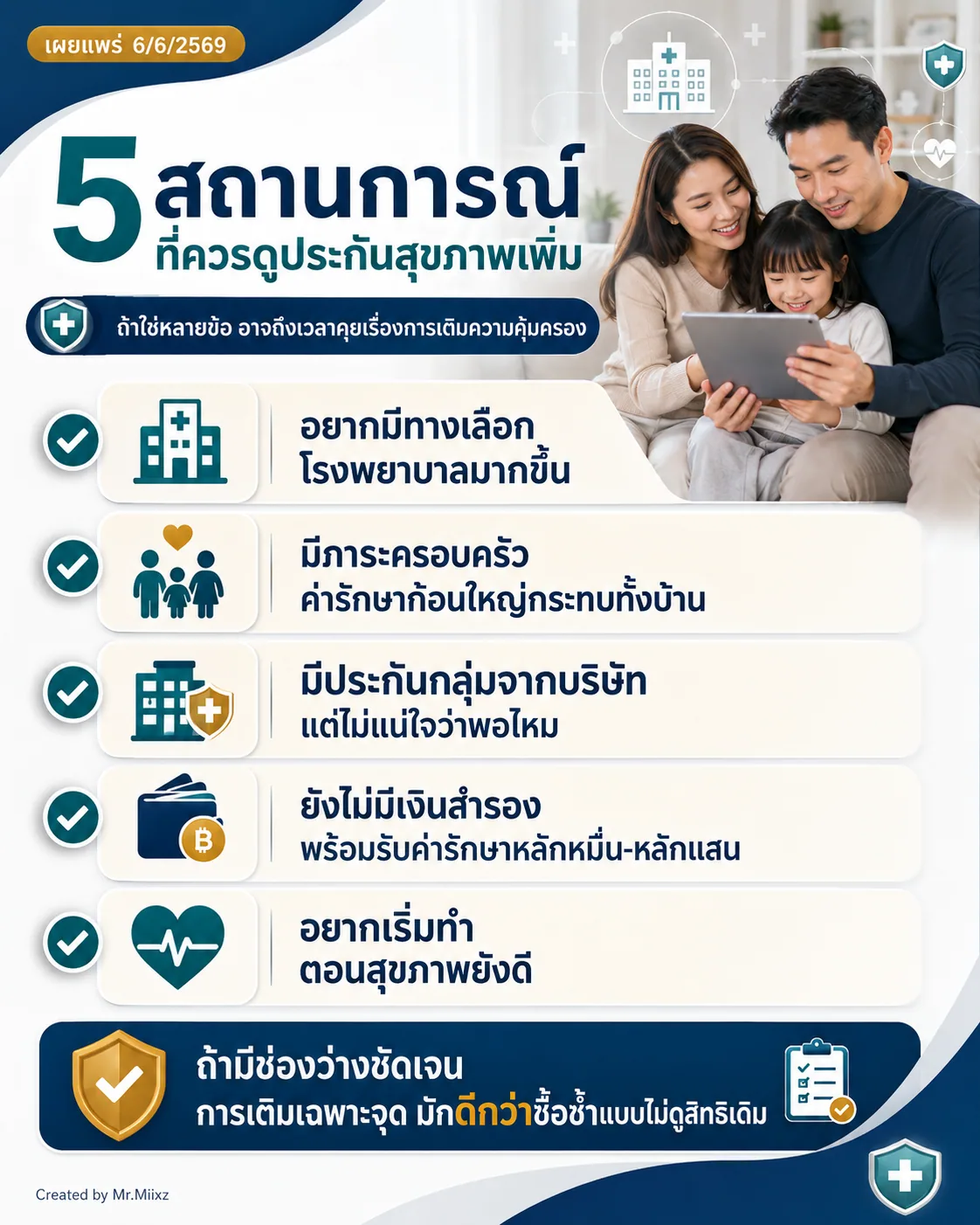

5 สถานการณ์ที่ควรหยิบเรื่องประกันสุขภาพเพิ่มขึ้นมาดูจริงจัง

1. คุณอยากมีทางเลือกโรงพยาบาลมากกว่าสิทธิเดิม

บางคนไม่ได้กังวลแค่เรื่อง “รักษาได้” แต่กังวลเรื่องเวลาเดินทาง ความสะดวก ความเร็วในการนัดหมาย หรือความคุ้นเคยกับโรงพยาบาลเอกชนใกล้บ้าน ถ้ารูปแบบชีวิตของคุณเป็นแบบนี้ สิทธิเดิมอาจยังดี แต่ไม่ตรงกับวิธีใช้ชีวิตจริง

2. คุณมีภาระที่ทำให้ค่ารักษาก้อนใหญ่กระทบทั้งบ้าน

ถ้าคุณเป็นเสาหลัก มีภาระผ่อนบ้าน ผ่อนรถ ดูแลพ่อแม่ หรือลูกยังเล็ก ความเสี่ยงไม่ได้อยู่แค่ค่ารักษา แต่รวมถึงเงินสำรองที่หายไปเร็วเกินไปด้วย กรณีนี้ประกันสุขภาพอาจมีบทบาทในฐานะตัวช่วยกันเงินก้อนจากเหตุการณ์ไม่คาดคิด

3. คุณมีประกันกลุ่มจากบริษัท แต่ยังไม่แน่ใจว่าพอหรือไม่

ประกันกลุ่มเป็นสวัสดิการที่ดีมาก แต่หลายแผนมีข้อจำกัดเรื่องวงเงิน ค่าห้อง หรือเงื่อนไขเมื่อลาออกจากงาน ถ้าความคุ้มครองหลักของคุณผูกกับบริษัทมากเกินไป การถือแผนส่วนตัวเพิ่มอาจช่วยให้แผนสุขภาพระยะยาวมั่นคงขึ้น

4. คุณไม่มีเงินสำรองที่พร้อมรับค่ารักษาก้อนใหญ่

ถ้าถามตัวเองแล้วรู้ว่า เคสใหญ่ระดับหลักหมื่นถึงหลักแสนจะทำให้ต้องดึงเงินฉุกเฉินหรือกระทบแผนการเงินทั้งปี นี่คือสัญญาณที่ควรเริ่มคุยเรื่องการโอนความเสี่ยงบางส่วนให้บริษัทประกัน

5. คุณอยากเริ่มทำตอนสุขภาพยังดี

การวางแผนเร็วไม่ได้แปลว่าต้องซื้อแผนแพง แต่ช่วยให้มีทางเลือกมากกว่าในวันที่สุขภาพยังไม่มีประวัติซับซ้อน เงื่อนไขการรับประกันและรูปแบบความคุ้มครองจึงมักจัดการได้ง่ายกว่า

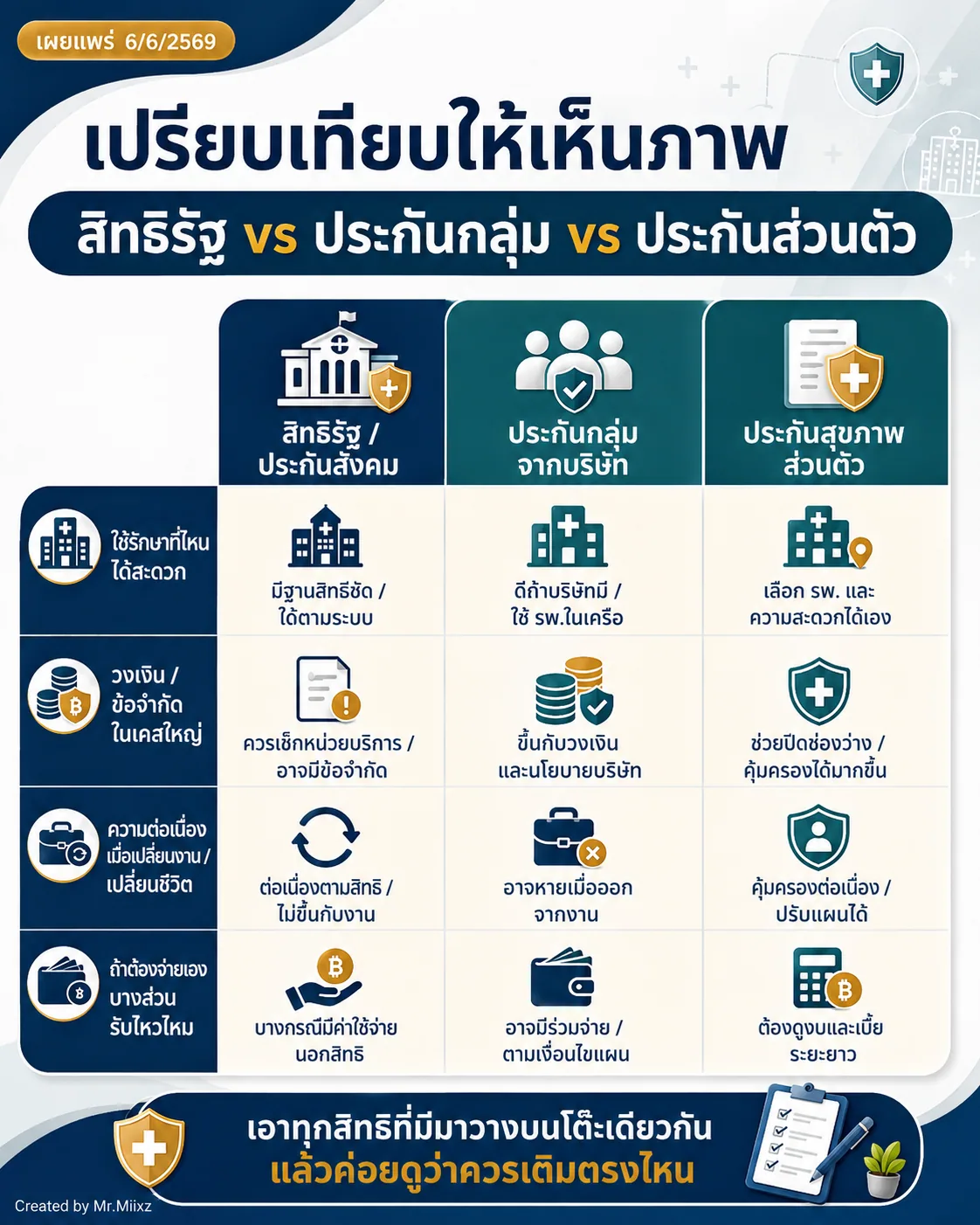

เปรียบเทียบให้เห็นภาพ: สิทธิรัฐ ประกันกลุ่ม และประกันส่วนตัวต่างกันตรงไหน

การเช็กความคุ้มครองไม่ควรดูแบบแยกส่วน แต่ควรเอาทุกสิทธิที่มีมาวางบนโต๊ะเดียวกัน เช่น ประกันสังคม สิทธิบัตรทอง ประกันกลุ่มจากบริษัท และประกันสุขภาพส่วนตัว เพราะแต่ละแบบมีบทบาทต่างกัน

มุมที่ควรดูคือ 4 เรื่องนี้

- ใช้รักษาที่ไหนได้สะดวกจริง

- วงเงินหรือข้อจำกัดในเคสใหญ่เป็นอย่างไร

- ถ้าเปลี่ยนงานหรือสถานะชีวิต ความคุ้มครองยังต่อเนื่องไหม

- ถ้าต้องจ่ายเองบางส่วน กระเป๋าเรารับไหวหรือไม่

ถ้าสิทธิเดิมตอบโจทย์ครบอยู่แล้ว ก็ไม่จำเป็นต้องซื้อเพิ่ม แต่ถ้ายังมีช่องว่าง การเติมเฉพาะจุดจะดีกว่าซื้อแบบเหมาโดยไม่รู้ว่าซ้ำตรงไหน

ก่อนซื้อเพิ่ม ให้ถามตัวเอง 5 ข้อนี้ก่อน

- ถ้าเข้าโรงพยาบาลพรุ่งนี้ ฉันอยากใช้ที่ไหนเป็นหลัก

- ถ้ามีค่ารักษาก้อนใหญ่ ฉันมีเงินสำรองพอแค่ไหน

- ประกันกลุ่มหรือสวัสดิการบริษัทที่มีอยู่ ครอบคลุมถึงจุดที่กังวลจริงหรือไม่

- ฉันมีคนในบ้านที่ต้องพึ่งรายได้หรือการดูแลจากฉันมากน้อยแค่ไหน

- ถ้าจะทำเพิ่ม ฉันอยากเติมเรื่องค่าห้อง วงเงินผู้ป่วยใน หรือความต่อเนื่องระยะยาวมากกว่ากัน

คำถามเหล่านี้ช่วยให้การคุยกับตัวแทนหรือที่ปรึกษาเป็นเรื่อง “หาช่องว่าง” ไม่ใช่ “ซื้อให้ครบทุกอย่าง” และช่วยลดโอกาสซื้อแผนที่เบี้ยหนักเกินจำเป็น

ถ้างบน้อย ควรเริ่มดูอะไรเป็นลำดับแรก

ถ้างบยังไม่มาก หลายคนมักเริ่มจากดูแผนที่ช่วยเรื่องค่ารักษาก้อนใหญ่ก่อน เพราะเป็นความเสี่ยงที่เงินสำรองส่วนใหญ่รับมือยากกว่า ส่วนความคุ้มครองแบบผู้ป่วยนอกหรือสวัสดิการเสริมอื่น ๆ อาจค่อยประเมินเพิ่มตามพฤติกรรมการใช้จริง

หัวใจสำคัญคือ อย่าซื้อซ้ำกับสิทธิที่มีอยู่แล้วโดยไม่ตั้งใจ แต่ก็อย่าปล่อยให้ช่องว่างสำคัญค้างอยู่เพียงเพราะคิดว่า “มีประกันสังคมอยู่แล้วน่าจะพอ”

สรุป

ประกันสังคมเป็นฐานสิทธิสำคัญของคนทำงาน แต่คำถามเรื่องประกันสุขภาพเพิ่มควรตอบจากชีวิตจริงของคุณ ไม่ใช่ตอบแบบเหมารวม

ถ้าสิทธิเดิมพอ โรงพยาบาลที่ใช้สะดวก และเงินสำรองรับความเสี่ยงได้ คุณอาจยังไม่ต้องรีบซื้อเพิ่ม แต่ถ้ายังมีช่องว่างเรื่องทางเลือกโรงพยาบาล ความต่อเนื่องเมื่อเปลี่ยนงาน หรือความเสี่ยงจากค่ารักษาก้อนใหญ่ การคุยเพื่อออกแบบแผนที่ “เติมเฉพาะจุด” อาจเหมาะกว่า

ถ้าอยากเช็กแบบไม่ซื้อซ้ำเกินจำเป็น ทัก LINE OA ได้ที่ https://lin.ee/pISkWyf แล้วพิมพ์ว่า เช็กสิทธิสุขภาพ ส่งสิทธิประกันสังคม ประกันกลุ่ม หรือแผนเดิมที่มีอยู่มาให้ช่วยดูช่องว่างก่อนได้ครับ

ข้อมูลนี้เป็นความรู้ทั่วไป ความคุ้มครอง เงื่อนไข ข้อยกเว้น และการพิจารณารับประกันภัยเป็นไปตามกรมธรรม์และหลักเกณฑ์ของบริษัทประกัน รวมถึงสิทธิรักษาควรตรวจสอบจากหน่วยงานหรือสถานพยาบาลล่าสุดก่อนใช้สิทธิจริง

แหล่งข้อมูลประกอบ

- สำนักงานประกันสังคม: ข้อมูลสิทธิประโยชน์และช่องทางตรวจสอบสิทธิผู้ประกันตน

- สปสช.: ข้อมูลสิทธิหลักประกันสุขภาพและหน่วยบริการ

- เอกสารสวัสดิการหรือประกันกลุ่มจากบริษัทของผู้เอาประกันเอง

เช็กความเสี่ยงก่อนเลือกแผน

ลองมอง 4 จุดนี้ก่อนเทียบเบี้ย เพราะวงเงินสูงอย่างเดียวอาจไม่ตอบโจทย์ชีวิตจริง

คำถามที่พบบ่อย

มีประกันสังคมอยู่แล้ว ยังจำเป็นต้องมีประกันสุขภาพเพิ่มไหม

ไม่จำเป็นสำหรับทุกคนครับ แต่ควรเช็กก่อนว่าสิทธิที่มีอยู่ตอบโจทย์โรงพยาบาลที่ใช้จริง เงินสำรองของครอบครัว และความเสี่ยงที่คุณกังวลหรือไม่

ถ้ามีประกันกลุ่มจากบริษัทอยู่แล้ว ยังควรซื้อประกันส่วนตัวไหม

ขึ้นอยู่กับวงเงิน ค่าห้อง เงื่อนไขการใช้ และความต่อเนื่องหลังเปลี่ยนงาน ถ้ายังมีช่องว่าง การถือแผนส่วนตัวอาจช่วยให้ความคุ้มครองไม่สะดุด

ถ้างบน้อย ควรเริ่มดูความคุ้มครองแบบไหนก่อน

หลายคนเริ่มจากดูความคุ้มครองผู้ป่วยในหรือวงเงินหลักสำหรับเคสใหญ่ก่อน แล้วค่อยเทียบกับสิทธิเดิม งบที่รับได้ และเงื่อนไขกรมธรรม์จริง

เวลาเจ็บป่วย ควรใช้สิทธิประกันสังคมหรือประกันสุขภาพส่วนตัวก่อน

ขึ้นอยู่กับประเภทการรักษา โรงพยาบาล และเงื่อนไขของแต่ละสิทธิ ควรสอบถามโรงพยาบาล บริษัทประกัน หรือผู้ดูแลแผนก่อนใช้สิทธิจริง

สนใจทำประกัน

อ่านแล้วอยากให้ช่วยดูแผนของตัวเองไหม

ส่งข้อมูลติดต่อไว้ได้เลยครับ ผมจะช่วยไล่โจทย์เรื่องงบ โรงพยาบาล แผนเดิมที่มี และแผนที่ควรจัดลำดับก่อนหลังให้เหมาะกับชีวิตจริง