หลายคนทำงานทั้งปี โดนหักภาษี ณ ที่จ่ายทุกเดือน พอถึงเวลายื่นภาษีก็เพิ่งรู้ว่า “จริง ๆ แล้วเราวางแผนลดหย่อนได้มากกว่านี้”

ภาษีไม่ใช่เรื่องของคนรวยเท่านั้นครับ วัยทำงานที่มีเงินเดือน โบนัส ค่าคอมมิชชั่น หรือรายได้เสริม ล้วนควรรู้ว่าเงินที่จ่ายไปสามารถวางแผนให้กลับมาอยู่ในกระเป๋าได้มากขึ้นอย่างถูกต้องตามกฎหมาย

แต่การลดหย่อนภาษีที่ดีไม่ใช่การซื้อทุกอย่างปลายปีเพราะกลัวเสียภาษีเยอะ ควรเริ่มจากการรู้รายได้ ฐานภาษี เป้าหมายชีวิต และเลือกเครื่องมือที่ได้ทั้งประโยชน์วันนี้และอนาคต

บทความนี้สรุป 5 สเตปวางแผนลดหย่อนภาษีสำหรับวัยทำงาน เพื่อช่วยให้คุณใช้สิทธิ์ได้คุ้มขึ้น และไม่ซื้อผิดเพียงเพราะคำว่า “ลดหย่อน”

สเตป 1: คำนวณรายได้ทั้งปีก่อน อย่าเริ่มจากการซื้อ

ก่อนคิดว่าจะซื้อประกันหรือกองทุนอะไร ควรเริ่มจากคำถามง่าย ๆ:

ปีนี้เรามีรายได้ประมาณเท่าไหร่

รายได้ที่ควรรวม เช่น:

- เงินเดือน

- โบนัส

- ค่าคอมมิชชั่น

- รายได้เสริม

- รายได้จากฟรีแลนซ์

- รายได้จากค่าเช่า ดอกเบี้ย หรือเงินปันผลตามประเภทที่ต้องเสียภาษี

จากนั้นดูว่ามีการหักค่าใช้จ่ายและค่าลดหย่อนพื้นฐานอะไรอยู่แล้ว เช่น ค่าลดหย่อนส่วนตัว ประกันสังคม คู่สมรส บุตร หรือพ่อแม่

เหตุผลที่ต้องเริ่มจากรายได้คือ ถ้าไม่รู้รายได้สุทธิและฐานภาษี เราจะไม่รู้เลยว่าสิทธิลดหย่อนที่ซื้อเพิ่มช่วยประหยัดภาษีจริงกี่บาท

ตัวอย่างง่าย ๆ

ถ้าคุณอยู่ฐานภาษี 10% การใช้สิทธิลดหย่อน 10,000 บาท อาจช่วยประหยัดภาษีประมาณ 1,000 บาท

ถ้าอยู่ฐานภาษี 20% การใช้สิทธิลดหย่อน 10,000 บาท อาจช่วยประหยัดภาษีประมาณ 2,000 บาท

ดังนั้นคำว่า “ลดหย่อน 10,000 บาท” ไม่ได้แปลว่าได้เงินคืน 10,000 บาท แต่หมายถึงนำไปลดเงินได้สุทธิ แล้วคำนวณตามฐานภาษีของคุณ

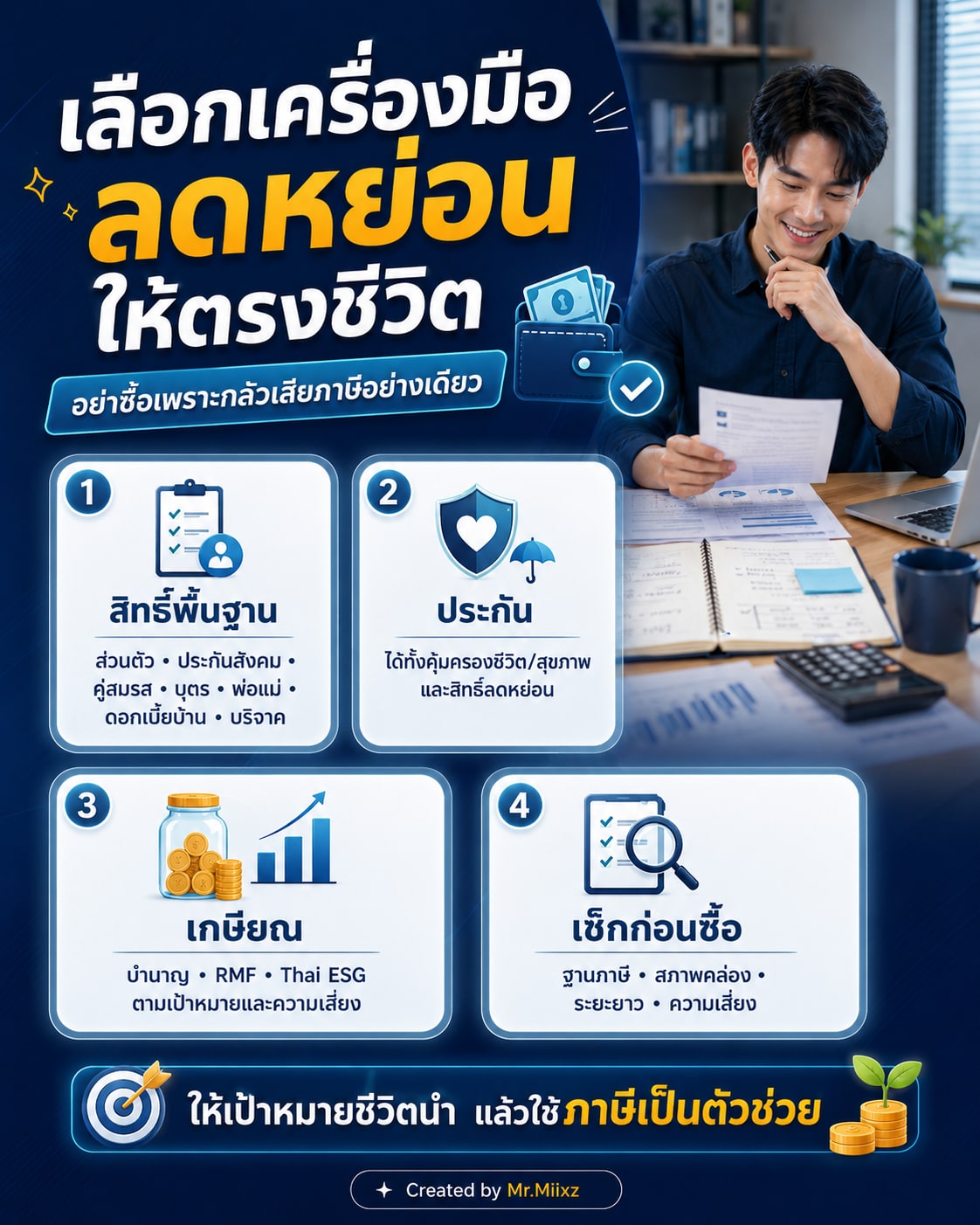

สเตป 2: ใช้สิทธิ์พื้นฐานให้ครบก่อน

สิทธิ์พื้นฐานเป็นสิ่งที่หลายคนมีอยู่แล้ว แต่อาจลืมรวบรวมเอกสารหรือไม่ได้ตรวจให้ครบ

ตัวอย่างสิทธิ์ที่ควรเช็ก:

- ค่าลดหย่อนส่วนตัว

- เงินสมทบประกันสังคม

- คู่สมรสที่ไม่มีเงินได้

- บุตร

- ค่าเลี้ยงดูบิดามารดา

- เบี้ยประกันสุขภาพบิดามารดาตามเงื่อนไข

- ดอกเบี้ยกู้ยืมเพื่อที่อยู่อาศัย

- เงินบริจาค

การใช้สิทธิ์พื้นฐานให้ครบเหมือนเก็บเงินที่วางอยู่บนโต๊ะ ไม่ต้องซื้ออะไรเพิ่มก็อาจช่วยลดภาษีได้แล้ว

สเตป 3: ใช้ประกันชีวิตและประกันสุขภาพให้ได้ทั้งคุ้มครองและลดหย่อน

ประกันเป็นเครื่องมือลดหย่อนที่เหมาะกับวัยทำงาน เพราะไม่ได้ให้แค่สิทธิ์ภาษี แต่ยังช่วยป้องกันความเสี่ยงชีวิตและสุขภาพ

โดยทั่วไป เบี้ยประกันชีวิตที่เข้าเงื่อนไขสามารถใช้ลดหย่อนได้ตามที่จ่ายจริงไม่เกิน 100,000 บาท โดยแบบประกันต้องมีเงื่อนไขตามที่กฎหมายกำหนด เช่น ระยะเวลาคุ้มครองตามเกณฑ์ และทำกับบริษัทประกันในประเทศไทย

สำหรับประกันสุขภาพตนเอง ข้อมูลปีภาษีล่าสุดที่ใช้กันทั่วไปคือสามารถใช้สิทธิ์ได้ตามที่จ่ายจริงไม่เกิน 25,000 บาท และเมื่อรวมกับเบี้ยประกันชีวิตทั่วไปต้องไม่เกิน 100,000 บาท

สิ่งที่ควรจำคือ:

- อย่าซื้อประกันเพราะลดหย่อนอย่างเดียว

- ต้องดูว่าความคุ้มครองตอบโจทย์ชีวิตจริงไหม

- เบี้ยระยะยาวจ่ายไหวหรือไม่

- แบบประกันเข้าเงื่อนไขลดหย่อนหรือไม่

- ต้องแจ้งความประสงค์ใช้สิทธิ์กับบริษัทประกันตามขั้นตอนหรือไม่

ถ้าซื้อดี คุณจะได้ทั้งเกราะคุ้มครองและสิทธิ์ภาษี แต่ถ้าซื้อผิด อาจได้แค่ภาระเบี้ยระยะยาว

สเตป 4: วางแผนเกษียณด้วยบำนาญ RMF และ Thai ESG ให้เหมาะกับตัวเอง

หลังจากจัดการความคุ้มครองพื้นฐานแล้ว ค่อยขยับมาที่เครื่องมือวางแผนระยะยาว เช่น ประกันบำนาญ RMF หรือ Thai ESG

ประกันบำนาญ

ประกันบำนาญช่วยสร้างรายได้หลังเกษียณตามเงื่อนไขสัญญา และใช้ลดหย่อนภาษีได้ตามเงื่อนไข เช่น ไม่เกินสัดส่วนของเงินได้และไม่เกินเพดานที่กฎหมายกำหนด

เหมาะกับคนที่ต้องการวินัยออมระยะยาว และอยากมีเงินรับเป็นงวดหลังเกษียณ

RMF

RMF เหมาะกับคนที่ต้องการลงทุนเพื่อเกษียณและยอมรับความผันผวนได้ โดยต้องถือและลงทุนตามเงื่อนไขที่กฎหมายกำหนด หากผิดเงื่อนไขอาจเสียสิทธิ์ภาษีและมีภาระภาษีย้อนหลัง

Thai ESG

Thai ESG เป็นอีกเครื่องมือหนึ่งสำหรับลดหย่อนภาษีและลงทุนในธีมความยั่งยืน โดยมีเพดานและระยะเวลาถือครองตามเงื่อนไขของปีภาษีนั้น ๆ

เครื่องมือเหล่านี้ไม่ได้เหมาะกับทุกคนเหมือนกัน ควรเลือกตาม:

- อายุ

- ฐานภาษี

- เงินสำรองที่มี

- ความเสี่ยงที่รับได้

- เป้าหมายเกษียณ

- สภาพคล่อง

- ระยะเวลาที่ถือได้จริง

อย่าซื้อกองทุนลดหย่อนเพราะกลัวหมดเขตปลายปีโดยไม่เข้าใจความเสี่ยง เพราะเงินลงทุนมีโอกาสขึ้นลงได้

สเตป 5: เช็กเอกสารและส่งข้อมูลให้ถูกก่อนยื่นภาษี

หลายคนวางแผนดี แต่พลาดตอนเอกสาร

ก่อนยื่นภาษี ควรตรวจ:

- หนังสือรับรองเงินเดือนหรือ 50 ทวิ

- หนังสือรับรองเบี้ยประกันชีวิตและสุขภาพ

- หลักฐานเงินสมทบกองทุนสำรองเลี้ยงชีพ

- หนังสือรับรองซื้อกองทุน RMF / Thai ESG

- ใบเสร็จหรือหลักฐานบริจาค

- ดอกเบี้ยบ้านจากธนาคาร

- เอกสารลดหย่อนบิดามารดา บุตร หรือคู่สมรส

สำหรับประกันและกองทุน บางรายการต้องแจ้งความประสงค์ให้บริษัทหรือสถาบันการเงินส่งข้อมูลไปยังกรมสรรพากร หากไม่แจ้ง อาจใช้สิทธิ์ยากหรือเกิดปัญหาตอนตรวจสอบ

คำแนะนำคือ อย่ารอรวบรวมเอกสารตอนใกล้หมดเขตยื่นภาษี ให้เก็บเอกสารเป็นโฟลเดอร์ไว้ตั้งแต่ต้นปี

ตัวอย่างการวางแผนแบบวัยทำงาน

สมมติคุณเป็นพนักงานออฟฟิศ มีรายได้ทั้งปีและอยู่ในฐานภาษีที่ต้องเสียภาษีแน่นอน

ลำดับคิดที่ดีอาจเป็น:

- ตรวจสิทธิ์พื้นฐานให้ครบ

- ดูว่ามีประกันสุขภาพพอหรือยัง

- ถ้ายังไม่มีประกันชีวิตพื้นฐาน ให้จัดทุนคุ้มครองก่อน

- ถ้ามีความคุ้มครองแล้ว ค่อยพิจารณาบำนาญหรือ RMF

- ถ้ายังมีฐานภาษีและรับความเสี่ยงได้ ค่อยดู Thai ESG

แนวคิดคือ อย่าเอาภาษีนำชีวิต แต่ให้ชีวิตและเป้าหมายการเงินเป็นตัวนำ แล้วใช้ภาษีเป็นผลพลอยได้ที่ทำให้แผนคุ้มขึ้น

ข้อผิดพลาดที่วัยทำงานเจอบ่อย

- รอซื้อปลายปีจนเลือกไม่ทัน

- ซื้อเพราะเพื่อนซื้อ

- ซื้อเกินกำลังจ่ายระยะยาว

- ไม่ดูว่าแบบประกันเข้าเงื่อนไขลดหย่อนหรือไม่

- ลืมแจ้งสิทธิ์ลดหย่อนกับบริษัทประกันหรือ บลจ.

- ไม่เข้าใจว่าลดหย่อนประหยัดตามฐานภาษี ไม่ใช่ได้เงินคืนเท่าเบี้ย

- ซื้อกองทุนโดยไม่เข้าใจความเสี่ยงและระยะเวลาถือครอง

- ไม่มีเงินสำรอง แต่เอาเงินไปล็อกในสินทรัพย์ระยะยาวมากเกินไป

การลดภาษีที่ดีต้องไม่ทำให้ชีวิตการเงินตึงจนเกินไป

สรุป

การวางแผนภาษีไม่ใช่การหลบภาษี แต่คือการใช้สิทธิ์ตามกฎหมายให้คุ้มและเป็นระบบ

5 สเตปที่วัยทำงานควรทำคือ:

- คำนวณรายได้และฐานภาษีก่อน

- ใช้สิทธิ์พื้นฐานให้ครบ

- ใช้ประกันชีวิตและสุขภาพให้ได้ทั้งคุ้มครองและลดหย่อน

- วางแผนเกษียณด้วยบำนาญ RMF หรือ Thai ESG ตามความเหมาะสม

- เช็กเอกสารและแจ้งสิทธิ์ให้ถูกก่อนยื่นภาษี

ถ้าคุณอยากรู้ว่าปีนี้ควรวางแผนลดหย่อนอย่างไร โดยไม่ซื้อเกินจำเป็นและไม่พลาดสิทธิ์ที่ควรได้ ทัก LINE OA มาได้ครับ ผมช่วยไล่ดูจากรายได้ ฐานภาษี และเป้าหมายชีวิตให้เป็นภาพรวม ก่อนเลือกเครื่องมือที่เหมาะกับคุณจริง ๆ

แหล่งข้อมูลประกอบ

- กรมสรรพากร: Personal Income Tax

- ตลาดหลักทรัพย์แห่งประเทศไทย: อัปเดตสิทธิลดหย่อนภาษี 2568

- เมืองไทยประกันชีวิต: ยื่นภาษีปี 2568 ใช้สิทธิ์ประกันชีวิตและสุขภาพอย่างไรให้ถูกต้อง

- Krungsri The Coach: ลดหย่อนภาษี 2569 วางแผนยังไงให้ได้คืนสูงสุด

คำถามที่พบบ่อย

ซื้อประกันแล้วลดภาษีได้เท่ากับเบี้ยที่จ่ายไหม

ไม่ใช่ครับ เบี้ยที่ใช้สิทธิ์ลดหย่อนจะไปลดเงินได้สุทธิ แล้วประหยัดภาษีตามฐานภาษีของแต่ละคน เช่น อยู่ฐาน 10% จ่ายเบี้ยที่ใช้สิทธิ์ได้ 10,000 บาท อาจประหยัดภาษีประมาณ 1,000 บาท ไม่ใช่ได้เงินคืน 10,000 บาท

ประกันสุขภาพลดหย่อนได้เท่าไหร่

ข้อมูลปีภาษีล่าสุดที่ใช้กันทั่วไปคือเบี้ยประกันสุขภาพตนเองลดหย่อนได้ตามที่จ่ายจริงไม่เกิน 25,000 บาท และเมื่อรวมกับเบี้ยประกันชีวิตทั่วไปต้องไม่เกิน 100,000 บาท ทั้งนี้ควรตรวจเงื่อนไขกรมสรรพากรและแบบประกันจริงก่อนใช้สิทธิ์

ประกันบำนาญเหมาะกับใคร

เหมาะกับคนที่ต้องการวางแผนเกษียณและมีวินัยจ่ายเบี้ยระยะยาว โดยใช้สิทธิ์ลดหย่อนตามเงื่อนไข เช่น ไม่เกิน 15% ของเงินได้และไม่เกินเพดานที่กฎหมายกำหนด แต่ต้องดูสภาพคล่องและเป้าหมายชีวิตก่อนซื้อ

วางแผนภาษีควรเริ่มเมื่อไหร่

ควรเริ่มตั้งแต่ต้นปีหรือกลางปี เพราะจะเห็นรายได้ทั้งปีโดยประมาณ มีเวลาจัดงบประกัน กองทุน และเอกสาร ไม่ควรรอปลายปีแล้วรีบซื้อเพียงเพื่อให้ได้ลดหย่อน

สนใจทำประกัน

อ่านแล้วอยากให้ช่วยดูแผนของตัวเองไหม

ส่งข้อมูลติดต่อไว้ได้เลยครับ ผมจะช่วยไล่โจทย์เรื่องงบ โรงพยาบาล แผนเดิมที่มี และแผนที่ควรจัดลำดับก่อนหลังให้เหมาะกับชีวิตจริง