ปลายปีทีไร คนวัยทำงานจำนวนมากจะเจอคำถามเดิม ๆ ว่า ปีนี้เสียภาษีเท่าไหร่ แล้วมีอะไรช่วยลดหย่อนได้บ้าง

ถ้าเรามีรายได้ประจำ โบนัส ค่าคอมมิชชั่น หรือรายได้เสริมที่เริ่มทำให้ฐานภาษีขยับขึ้น การปล่อยให้ภาษีเป็นเรื่องที่ค่อยคิดตอนยื่นแบบ อาจทำให้พลาดโอกาสวางแผนตั้งแต่ต้นปี

หนึ่งในเครื่องมือที่หลายคนใช้คือ ประกันชีวิตแบบสะสมทรัพย์หรือแบบมีเงินครบสัญญา เพราะช่วยได้ 3 เรื่องพร้อมกัน:

- สร้างวินัยออมระยะกลาง

- มีความคุ้มครองชีวิตระหว่างทาง

- ใช้สิทธิลดหย่อนภาษีได้เมื่อกรมธรรม์เข้าเงื่อนไข

บทความนี้จะพามาดูตัวอย่าง ทีแอลแพลน 20/10 [FC10] แบบภาษาคนทำงาน ว่าเด่นตรงไหน เหมาะกับใคร และก่อนซื้อควรเช็กอะไรให้ครบ

ทีแอลแพลน 20/10 คือแนวคิดแบบไหน

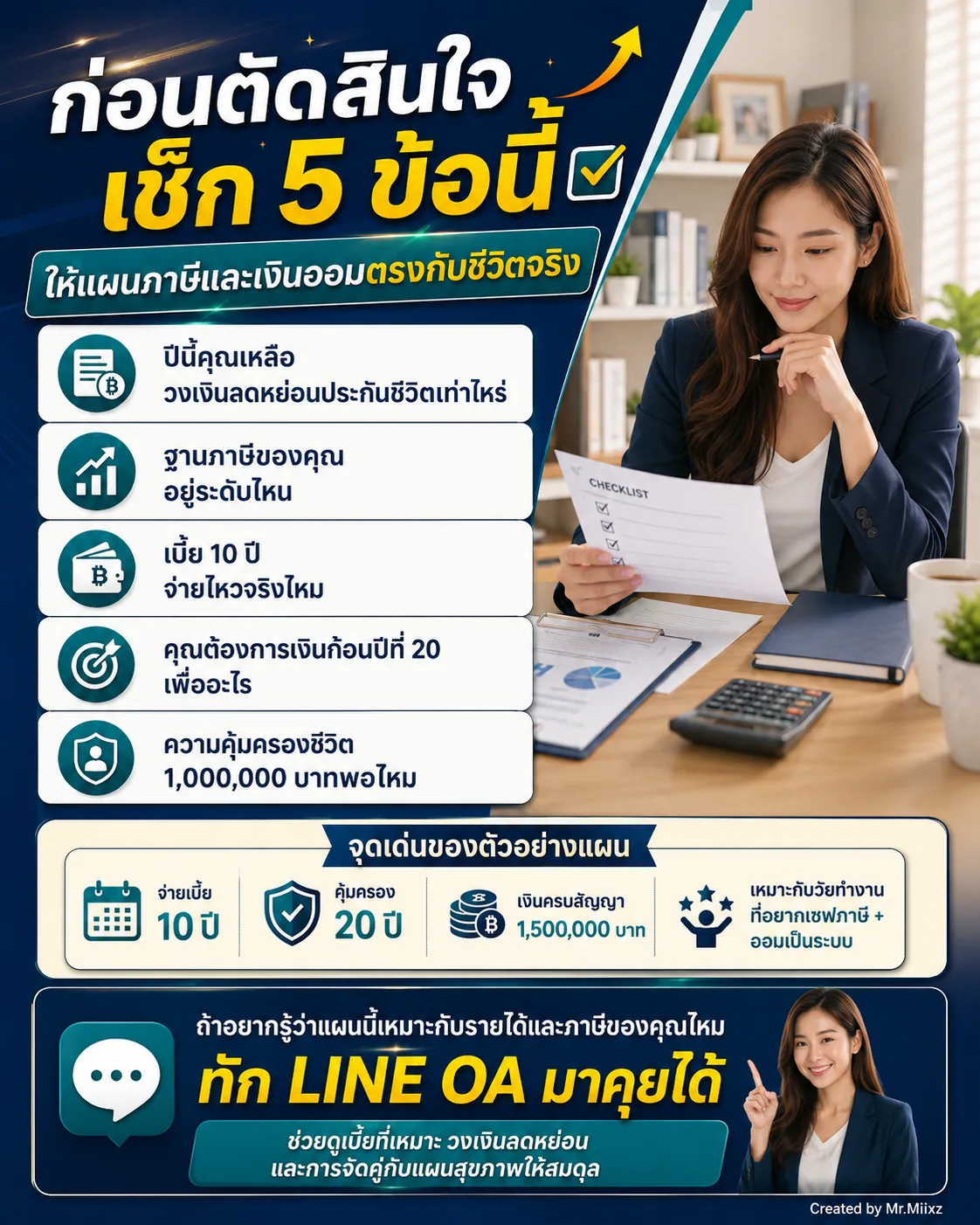

จากตัวอย่างในภาพ แผนนี้วางโครงแบบ จ่ายเบี้ย 10 ปี แต่มีระยะเวลาคุ้มครอง 20 ปี

ตัวอย่างประกอบ:

- ผู้เอาประกัน: หญิง อายุ 30 ปี

- ทุนประกันชีวิต: 1,000,000 บาท

- เบี้ยประกันรายปี: 105,700 บาท

- ระยะเวลาชำระเบี้ย: 10 ปี

- ระยะเวลาเอาประกันภัย: 20 ปี

- เงินครบสัญญา: 150% ของทุนประกัน หรือ 1,500,000 บาท

ภาพรวมคือ เราจ่ายเบี้ยในช่วง 10 ปีแรก แล้วถือกรมธรรม์ต่อจนครบปีที่ 20 เพื่อรับเงินครบสัญญาตามเงื่อนไขกรมธรรม์

จุดที่ควรเข้าใจคือ ตัวเลขนี้เป็นตัวอย่างเฉพาะเพศ อายุ ทุน และแบบที่ยกมา เบี้ยจริงและผลประโยชน์จริงต้องดูจากใบเสนอขายเฉพาะรายเสมอ

ทำไมวัยทำงานถึงสนใจแผนแบบนี้

เหตุผลหลักไม่ใช่แค่คำว่า “ลดหย่อนภาษี” แต่คือการเอาเงินที่ต้องจ่ายทุกปีมาจัดเป็นแผนที่มีเป้าหมายชัดขึ้น

สำหรับคนวัยทำงาน แผนแนวนี้มักตอบโจทย์ 4 เรื่อง:

-

รู้ระยะเวลาจ่ายชัด

ไม่ต้องจ่ายยาวทั้งชีวิต ตัวอย่างนี้จ่าย 10 ปี -

มีกรอบเวลารับเงินคืนชัด

ครบสัญญาปีที่ 20 รับเงินครบสัญญาตามเงื่อนไข -

มีทุนคุ้มครองชีวิตระหว่างทาง

หากเกิดเหตุไม่คาดคิด ครอบครัวยังมีเงินก้อนช่วยประคอง -

ช่วยจัดการภาษีได้

หากกรมธรรม์เข้าเงื่อนไขและเรายังมีวงเงินลดหย่อนเหลือ เบี้ยบางส่วนหรือทั้งหมดภายในเพดานสามารถนำไปใช้สิทธิได้

ประกันชีวิตลดหย่อนภาษีได้แค่ไหน

เรื่องนี้ต้องพูดให้ชัด เพราะเป็นจุดที่หลายคนเข้าใจคลาดเคลื่อน

ข้อมูลจากกรมสรรพากรระบุว่า เบี้ยประกันชีวิตที่เข้าเงื่อนไขสามารถใช้สิทธิลดหย่อนได้ตามที่จ่ายจริงภายในวงเงินที่กำหนด โดยกลุ่มประกันชีวิตทั่วไปและประกันสุขภาพมีเพดานรวมไม่เกิน 100,000 บาทต่อปี ตามเงื่อนไขที่กรมสรรพากรกำหนด

ดังนั้น หากตัวอย่างจ่ายเบี้ยปีละ 105,700 บาท ไม่ได้แปลว่าจะใช้ลดหย่อนได้เต็ม 105,700 บาทเสมอไป ต้องดูอย่างน้อย 3 เรื่อง:

- กรมธรรม์เข้าเงื่อนไขลดหย่อนหรือไม่

- ปีนั้นใช้สิทธิลดหย่อนประกันชีวิตหรือสุขภาพไปแล้วเท่าไหร่

- ฐานภาษีของเราสูงแค่ไหน

คำว่า เซฟภาษีได้คุ้ม จึงไม่ได้แปลว่าทุกคนประหยัดเท่ากัน แต่แปลว่า ถ้าคุณมีภาษีต้องจ่ายอยู่แล้ว และยังมีสิทธิลดหย่อนเหลือ แผนนี้อาจช่วยเปลี่ยนเงินบางส่วนจาก “จ่ายภาษีอย่างเดียว” มาเป็น “จ่ายเข้าแผนที่มีความคุ้มครองและเงินครบสัญญา” ได้

ตัวอย่างคิดภาษีแบบง่าย

สมมติใช้สิทธิลดหย่อนประกันชีวิตได้เต็ม 100,000 บาท ผลประหยัดภาษีโดยประมาณจะขึ้นกับฐานภาษีของแต่ละคน เช่น:

- ฐานภาษี 5% ประหยัดภาษีประมาณ 5,000 บาท

- ฐานภาษี 10% ประหยัดภาษีประมาณ 10,000 บาท

- ฐานภาษี 15% ประหยัดภาษีประมาณ 15,000 บาท

- ฐานภาษี 20% ประหยัดภาษีประมาณ 20,000 บาท

ยิ่งฐานภาษีสูง มูลค่าของสิทธิลดหย่อนยิ่งสูงขึ้น แต่ต้องย้ำว่า ประกันไม่ควรถูกซื้อเพราะภาษีอย่างเดียว ควรดูว่าจ่ายเบี้ยไหว และแผนนี้ตรงกับเป้าหมายชีวิตจริงหรือไม่

จุดเด่นของทีแอลแพลน 20/10 จากตัวอย่าง

จากข้อมูลตัวอย่าง จุดที่น่าสนใจคือ:

- จ่ายเบี้ย 10 ปี ไม่ต้องจ่ายตลอด 20 ปี

- มีทุนประกันชีวิต 1,000,000 บาท

- มีเงินครบสัญญา 1,500,000 บาท ในปีที่ 20 ตามตัวอย่าง

- เห็นตัวเลขผลตอบแทนโดยประมาณ เช่น IRR ในภาพประกอบ เพื่อใช้ประกอบการตัดสินใจ

- เหมาะกับคนที่ต้องการวางแผนแบบมีกรอบเวลา ไม่อยากปล่อยเงินแบบไร้เป้าหมาย

แต่สิ่งที่ต้องเข้าใจคือ ตัวเลข IRR หรือเงินครบสัญญา ไม่ควรถูกใช้เทียบกับการลงทุนแบบตรง ๆ เพราะประกันมีความคุ้มครองชีวิตและเงื่อนไขสัญญาเข้ามาเกี่ยวข้อง

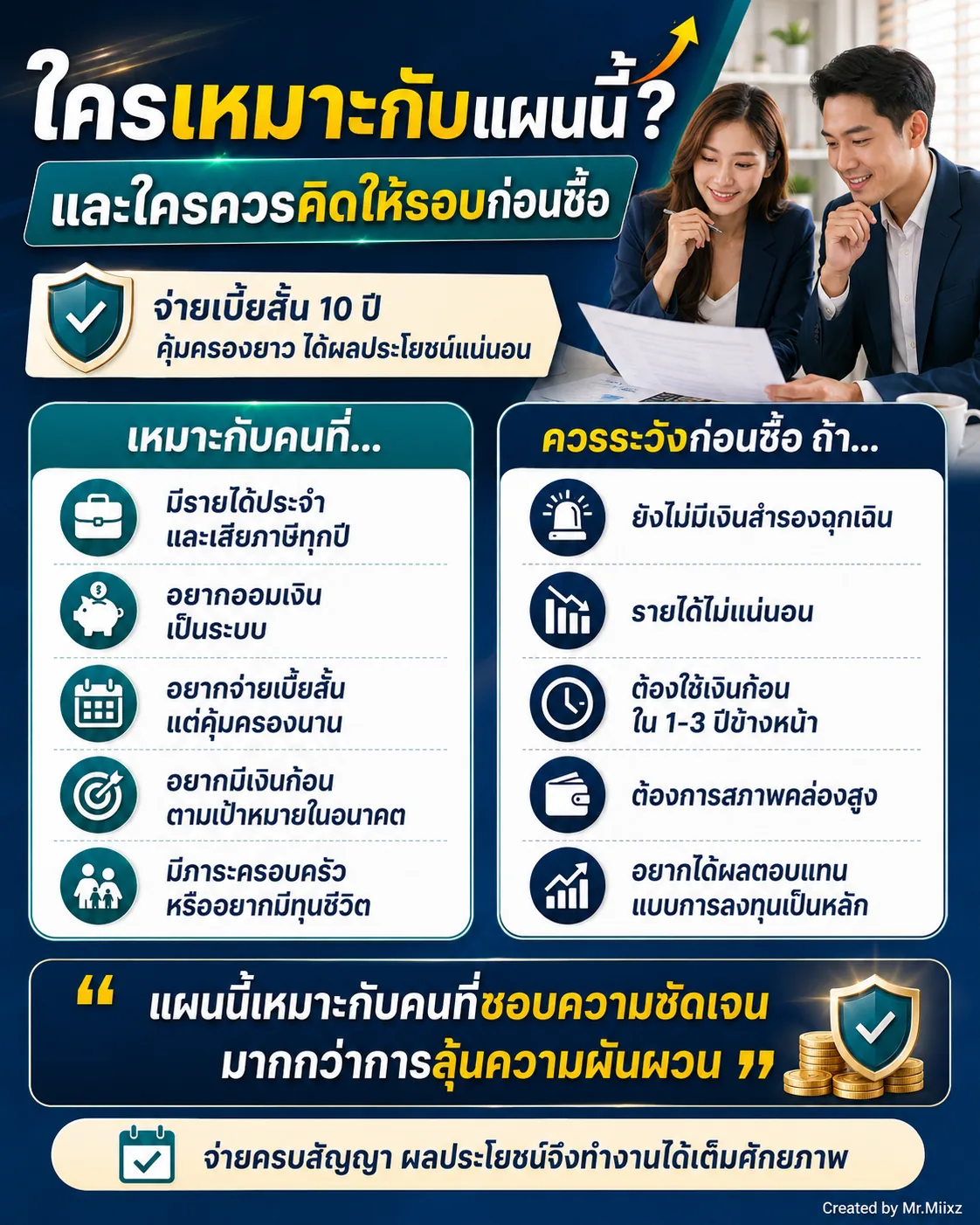

ใครเหมาะกับแผนนี้

แผนลักษณะนี้อาจเหมาะกับคนที่:

- มีรายได้ประจำและเสียภาษีทุกปี

- อยากจัดระเบียบเงินออมให้เป็นระบบ

- ต้องการจ่ายเบี้ยระยะสั้น แต่คุ้มครองนานกว่าเวลาจ่าย

- อยากมีเงินก้อนในอนาคตตามกรอบเวลาที่ชัด

- มีภาระครอบครัวหรืออยากมีทุนชีวิตให้คนข้างหลัง

- รับได้กับการถือสัญญาระยะยาว

ถ้าคุณเป็นคนที่เก็บเงินเองแล้วเผลอใช้หมด หรือมีรายได้ดีแต่ยังไม่มีระบบออมที่บังคับตัวเอง แผนแบบนี้อาจช่วยสร้างวินัยได้ดี

ใครควรระวังก่อนซื้อ

แผนนี้อาจยังไม่ใช่คำตอบแรก ถ้าคุณ:

- ยังไม่มีเงินสำรองฉุกเฉิน

- รายได้ไม่แน่นอนและกังวลเรื่องการจ่ายเบี้ยต่อเนื่อง

- ต้องใช้เงินก้อนใน 1-3 ปีข้างหน้า

- ต้องการสภาพคล่องสูง

- อยากได้ผลตอบแทนสูงแบบการลงทุนเป็นหลัก

เพราะการทำประกันชีวิตควรจ่ายได้ต่อเนื่อง การเวนคืนหรือหยุดก่อนเวลาอาจทำให้ไม่ได้ประโยชน์ตามที่คาดไว้ และอาจกระทบสิทธิลดหย่อนที่เคยใช้ในบางกรณี

ก่อนตัดสินใจ เช็ก 5 ข้อนี้

1. ปีนี้คุณเหลือวงเงินลดหย่อนประกันชีวิตเท่าไหร่

ถ้ามีประกันชีวิตหรือประกันสุขภาพอยู่แล้ว ต้องเช็กก่อนว่าใช้สิทธิไปเท่าไหร่ เหลือวงเงินเท่าไหร่

2. ฐานภาษีของคุณอยู่ระดับไหน

คนฐานภาษี 5% กับ 20% ได้ประโยชน์จากเงินลดหย่อนต่างกันมาก จึงควรคำนวณก่อน

3. เบี้ย 10 ปีจ่ายไหวจริงไหม

อย่าดูเฉพาะปีแรก ต้องถามตัวเองว่าถ้ารายได้สะดุด ยังจ่ายต่อได้หรือไม่

4. คุณต้องการเงินก้อนปีที่ 20 เพื่ออะไร

เช่น วางแผนเกษียณบางส่วน ทุนการศึกษาลูก เงินก้อนเพื่อเป้าหมายครอบครัว หรือเงินสำรองระยะยาว

5. ความคุ้มครองชีวิต 1,000,000 บาทพอไหม

ถ้ามีหนี้บ้าน มีลูก หรือมีคนพึ่งพารายได้ อาจต้องคำนวณทุนประกันที่เหมาะสมมากกว่าเลือกจากเบี้ยอย่างเดียว

สรุป

ทีแอลแพลน 20/10 เป็นตัวอย่างแผนที่น่าสนใจสำหรับวัยทำงานที่อยากวางแผนภาษี พร้อมสร้างวินัยออมและมีความคุ้มครองชีวิตในช่วงระยะเวลาหนึ่ง

จุดเด่นคือ จ่ายเบี้ย 10 ปี คุ้มครอง 20 ปี และมีเงินครบสัญญา แต่ความคุ้มของแต่ละคนจะไม่เท่ากัน เพราะขึ้นกับอายุ เพศ ทุนประกัน สุขภาพ ฐานภาษี เงินลดหย่อนที่เหลือ และความสามารถในการจ่ายเบี้ยต่อเนื่อง

ถ้าคุณอยากรู้ว่าแผนนี้เหมาะกับรายได้และภาษีของคุณไหม ทัก LINE OA มาครับ ผมช่วยดูให้ได้ว่าเบี้ยประมาณไหนไม่หนักเกินไป ใช้ลดหย่อนได้แค่ไหน และควรจัดคู่กับประกันสุขภาพหรือแผนอื่นอย่างไรให้สมดุล

แหล่งข้อมูลประกอบ

- กรมสรรพากร: หมวดค่าลดหย่อนประกันชีวิต/ประกันชีวิตแบบบำนาญ/ประกันสุขภาพ

- กรมสรรพากร: ข้อคิดสะกิดใจการยื่นแบบ ภ.ง.ด.90,91

- ข้อมูลตัวอย่างแบบประกันจากภาพประกอบที่ใช้ในบทความนี้

คำถามที่พบบ่อย

ทีแอลแพลน 20/10 เหมาะกับใคร

เหมาะกับคนวัยทำงานที่มีรายได้เสียภาษี ต้องการวางแผนออมระยะกลาง มีวินัยจ่ายเบี้ย 10 ปี และอยากมีทั้งความคุ้มครองชีวิตกับเงินครบสัญญาในปีที่ 20

เบี้ยประกันชีวิตลดหย่อนภาษีได้เท่าไหร่

โดยหลักประกันชีวิตที่เข้าเงื่อนไขกรมสรรพากรสามารถใช้สิทธิลดหย่อนได้ตามที่จ่ายจริง แต่กลุ่มประกันชีวิตและประกันสุขภาพรวมกันไม่เกิน 100,000 บาทต่อปี ทั้งนี้ต้องดูเงื่อนไขกรมธรรม์และสิทธิลดหย่อนที่เหลือของแต่ละคน

ตัวอย่างเบี้ย 105,700 บาท ลดหย่อนได้ทั้งหมดไหม

ไม่จำเป็นครับ เพราะวงเงินลดหย่อนประกันชีวิตทั่วไปมีเพดานตามเงื่อนไขภาษี หากตัวอย่างจ่ายเบี้ย 105,700 บาท ส่วนที่ใช้สิทธิลดหย่อนมักพิจารณาได้ไม่เกินวงเงินที่กฎหมายกำหนดและวงเงินที่ยังเหลืออยู่

แผนนี้เป็นการลงทุนหรือประกันชีวิต

ควรมองเป็นประกันชีวิตที่มีเงินครบสัญญาและช่วยวางแผนภาษี ไม่ควรมองเป็นการลงทุนล้วน เพราะยังมีเงื่อนไขกรมธรรม์ ระยะเวลาถือสัญญา และความคุ้มครองชีวิตเข้ามาเกี่ยวข้อง

สนใจทำประกัน

อ่านแล้วอยากให้ช่วยดูแผนของตัวเองไหม

ส่งข้อมูลติดต่อไว้ได้เลยครับ ผมจะช่วยไล่โจทย์เรื่องงบ โรงพยาบาล แผนเดิมที่มี และแผนที่ควรจัดลำดับก่อนหลังให้เหมาะกับชีวิตจริง