เวลาคนพูดว่า “กฎ 2 ปีของประกันชีวิต” หลายคนเข้าใจผิดว่า ซื้อประกันแล้วต้องรอ 2 ปีก่อนถึงจะคุ้มครองเต็มที่

ความจริงไม่ใช่แบบนั้นครับ

ถ้ากรมธรรม์ได้รับอนุมัติ ชำระเบี้ยครบ และกรมธรรม์มีผลบังคับตามวันที่ระบุ ความคุ้มครองก็เริ่มตามเงื่อนไขของสัญญา ไม่ได้แปลว่าต้องรอ 2 ปีถึงจะเริ่มคุ้มครอง

แต่ “2 ปี” ที่คนพูดถึงกัน มักหมายถึงช่วงเวลาที่บริษัทประกันยังมีสิทธิ์ตรวจสอบและโต้แย้งความสมบูรณ์ของสัญญาได้ หากพบว่าผู้เอาประกัน ปกปิดข้อความจริง หรือ แถลงข้อความไม่ตรงความจริง ในเรื่องสำคัญตอนสมัคร

บทความนี้จะอธิบายแบบภาษาคนทั่วไปว่า สัญญาประกันสมบูรณ์เมื่อไหร่ บริษัทบอกล้างสัญญาได้กรณีไหน และเราควรทำอย่างไรให้กรมธรรม์ที่ซื้อไว้ไม่กลายเป็นปัญหาในวันที่ต้องใช้จริง

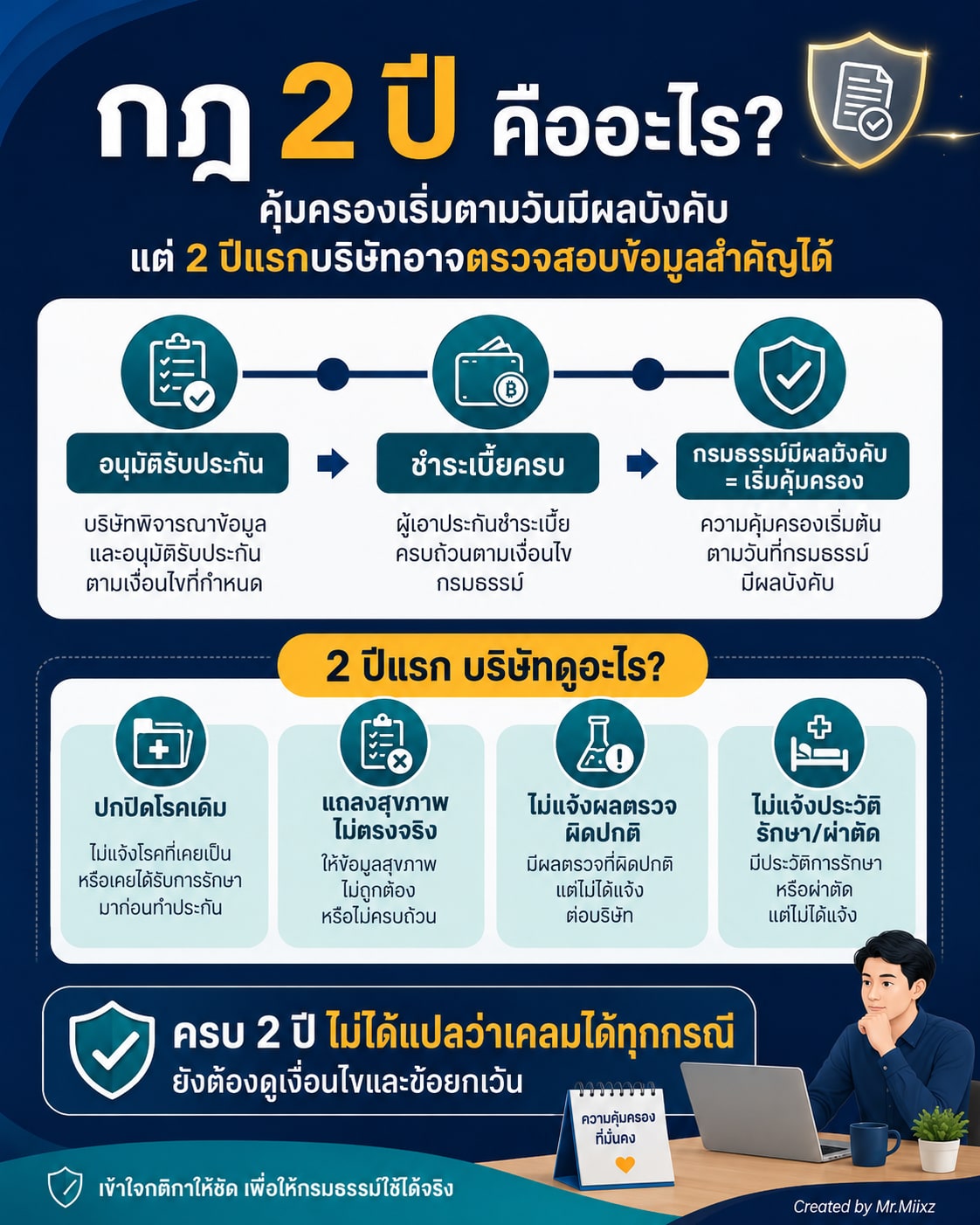

สัญญาประกันเริ่มสมบูรณ์เมื่อไหร่

โดยทั่วไป สัญญาประกันจะเริ่มมีผลเมื่อครบองค์ประกอบสำคัญ เช่น

- บริษัทพิจารณารับประกันและอนุมัติ

- ผู้เอาประกันชำระเบี้ยประกันตามเงื่อนไข

- กรมธรรม์ออกและระบุวันเริ่มมีผลบังคับ

- ไม่มีเงื่อนไขค้างอยู่ที่ทำให้ความคุ้มครองยังไม่เริ่ม

ดังนั้นเมื่อกรมธรรม์มีผลบังคับแล้ว ลูกค้าไม่ได้อยู่ในสถานะ “ยังไม่คุ้มครอง” เพียงเพราะยังไม่ครบ 2 ปี

แต่สิ่งที่ต้องเข้าใจคือ สัญญาอาจถูกโต้แย้งความสมบูรณ์ได้ หากข้อมูลตอนสมัครไม่ครบหรือไม่ตรงจริงในเรื่องที่มีผลต่อการรับประกัน

กฎ 2 ปีคืออะไร

ในกรมธรรม์ประกันชีวิตและประกันสุขภาพจำนวนมาก จะมีหลักเรื่องการโต้แย้งความสมบูรณ์ของสัญญา หรือที่หลายคนเรียกง่าย ๆ ว่า กฎ 2 ปี

ใจความสำคัญคือ ถ้าผู้เอาประกันปกปิดข้อความจริงหรือแถลงข้อความเท็จในใบคำขอเอาประกันภัย และข้อมูลนั้นเป็นเรื่องสำคัญที่อาจทำให้บริษัท:

- ไม่รับประกัน

- รับประกันแต่เพิ่มเบี้ย

- รับประกันแต่มีข้อยกเว้น

- รับประกันด้วยเงื่อนไขที่ต่างออกไป

บริษัทอาจมีสิทธิ์ บอกล้างสัญญา หรือโต้แย้งการจ่ายผลประโยชน์ได้ภายในกรอบเวลาที่กำหนดในกรมธรรม์และกฎหมายที่เกี่ยวข้อง โดยในหลายกรมธรรม์มักระบุช่วงเวลา 2 ปีนับแต่วันที่กรมธรรม์เริ่มมีผลบังคับ หรือวันที่ต่ออายุ กลับคืนสถานะ หรือเพิ่มทุนเฉพาะส่วนที่เพิ่ม

พูดแบบง่ายคือ 2 ปีแรกเป็นช่วงที่บริษัทมีสิทธิ์ตรวจสอบย้อนหลังได้เข้มขึ้น หากพบว่าตอนสมัครมีข้อมูลสำคัญที่ไม่ได้แจ้ง

คำว่า “บอกล้างสัญญา” แปลว่าอะไร

บอกล้างสัญญา หมายถึง บริษัทใช้สิทธิ์ทำให้สัญญาที่มีปัญหาเรื่องการปกปิดหรือแถลงเท็จตกเป็นโมฆะตามผลของกฎหมายและเงื่อนไขกรมธรรม์

กรณีที่มักเกี่ยวข้องคือ ผู้เอาประกันรู้ข้อมูลสำคัญอยู่แล้ว แต่ไม่เปิดเผย หรือแถลงไม่ตรงจริงในใบคำขอ เช่น

- เคยตรวจพบก้อน แต่ตอบว่าไม่เคยตรวจผิดปกติ

- เคยรักษาโรคหัวใจ เบาหวาน ความดัน โรคไต โรคตับ แต่ไม่ได้แจ้ง

- เคยผ่าตัดหรือนอนโรงพยาบาล แต่ตอบว่าไม่เคย

- เคยถูกเพิ่มเบี้ย ยกเว้นโรค หรือปฏิเสธประกันจากบริษัทอื่น แต่ไม่ได้แจ้ง

- มีอาการต่อเนื่องและพบแพทย์อยู่ก่อนสมัคร แต่ไม่บอก

เรื่องเหล่านี้ไม่ได้แปลว่าทุกคนจะถูกปฏิเสธเสมอไป แต่ถ้าเป็นข้อมูลสำคัญต่อการพิจารณารับประกัน บริษัทมีสิทธิ์นำมาประเมินผลของสัญญาได้

ครบ 2 ปีแล้วปลอดภัย 100% ไหม

คำตอบคือ ไม่ควรเข้าใจว่า “ครบ 2 ปีแล้วเคลมอะไรก็ได้”

ครบ 2 ปีอาจทำให้การโต้แย้งเรื่องความไม่สมบูรณ์ของสัญญาจากการแถลงข้อมูลทำได้จำกัดลงตามเงื่อนไขกรมธรรม์ แต่การเคลมยังต้องดูอีกหลายเรื่อง เช่น

- เหตุที่เคลมอยู่ในความคุ้มครองหรือไม่

- เข้าเงื่อนไขระยะเวลารอคอยหรือไม่

- อยู่ในข้อยกเว้นของสัญญาเพิ่มเติมหรือไม่

- กรมธรรม์ยังมีผลบังคับหรือขาดอายุไปแล้ว

- เอกสารแพทย์พิสูจน์เหตุที่เคลมได้ชัดหรือไม่

- เป็นโรคหรือเหตุที่สัญญาระบุยกเว้นไว้เฉพาะรายหรือไม่

ดังนั้น 2 ปีไม่ได้ทำให้ทุกอย่างกลายเป็นเช็กเปล่า แต่ช่วยสร้างความชัดเจนเรื่องความมั่นคงของสัญญามากขึ้น หากตอนสมัครแถลงข้อมูลถูกต้องครบถ้วน

ตัวอย่างที่ทำให้เกิดปัญหาในช่วง 2 ปีแรก

1. ซื้อประกันหลังตรวจเจอความผิดปกติ

เช่น ตรวจสุขภาพเจอค่าตับสูง มีก้อน มีผลเอกซเรย์ผิดปกติ หรือแพทย์นัดติดตาม แต่ตอนสมัครตอบว่าไม่เคยตรวจพบความผิดปกติ

ถ้าภายหลังมาเคลมโรคที่เกี่ยวข้อง บริษัทอาจขอประวัติย้อนหลังและตรวจว่าข้อมูลนั้นควรแจ้งตั้งแต่แรกหรือไม่

2. มีอาการก่อนสมัคร แต่ยังไม่ได้วินิจฉัยชัด

บางคนคิดว่า “ยังไม่รู้ว่าเป็นโรคอะไร เลยไม่ต้องแจ้ง” แต่คำถามสุขภาพหลายข้อไม่ได้ถามเฉพาะโรคที่วินิจฉัยแล้ว อาจถามถึงอาการ การตรวจ การรักษา การกินยา หรือการนัดติดตามด้วย

ถ้ามีอาการต่อเนื่องก่อนสมัคร ควรแจ้งให้ครบ เพื่อให้บริษัทประเมินอย่างถูกต้อง

3. เคยรักษาแล้วคิดว่าหายแล้ว

โรคบางอย่างรักษาหายแล้วก็จริง แต่ยังเป็นประวัติที่ควรแจ้ง เช่น ผ่าตัดใหญ่ เคยมีเนื้องอก เคยรักษาหัวใจ เคยรักษาโรคไต หรือเคยมีผลตรวจผิดปกติ

การแจ้งไม่ได้แปลว่าจะถูกปฏิเสธเสมอไป แต่ช่วยให้สัญญาที่ออกมามีความชัดเจนกว่า

4. ตัวแทนหรือคนกรอกใบคำขอไม่ได้ถามละเอียด

สุดท้ายชื่อผู้เอาประกันคือคนที่ลงนามรับรองข้อมูลในใบคำขอ ดังนั้นก่อนเซ็นควรอ่านคำถามสุขภาพเองทุกข้อ ไม่ควรเซ็นเพราะเชื่อว่า “ไม่มีอะไรหรอก”

ถ้าไม่แน่ใจ ให้ตอบว่าไม่แน่ใจและให้ตัวแทนช่วยไล่ประวัติ ดีกว่าตอบว่า “ไม่มี” ทั้งที่เคยมีข้อมูลบางอย่าง

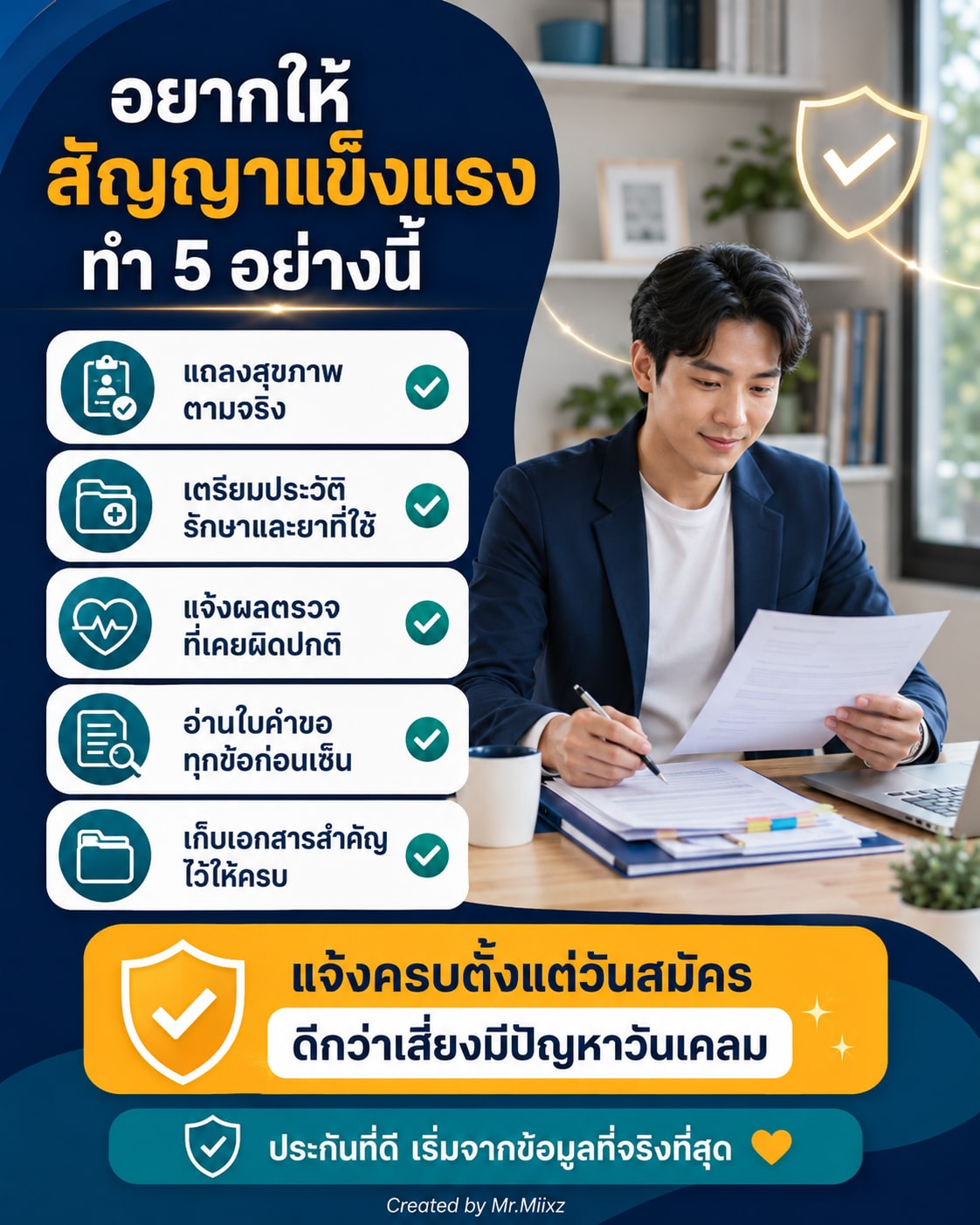

ถ้าอยากให้สัญญาแข็งแรง ควรทำอย่างไร

หลักง่ายที่สุดคือ แถลงตามจริงตั้งแต่วันสมัคร

ก่อนทำประกัน ควรเตรียมข้อมูลเหล่านี้:

- โรคประจำตัวและยาที่กินประจำ

- ประวัติผ่าตัดหรือนอนโรงพยาบาล

- ผลตรวจสุขภาพที่เคยผิดปกติ

- อาการที่เคยพบแพทย์หรือนัดติดตาม

- ประวัติการปฏิเสธ เพิ่มเบี้ย หรือยกเว้นโรคจากบริษัทอื่น

- อาชีพและกิจกรรมเสี่ยง

- ประกันเดิมที่มีอยู่

ถ้าจำรายละเอียดไม่ได้ ให้บอกคร่าว ๆ ก่อน แล้วค่อยหาเอกสารเพิ่มเติมได้ ดีกว่าตอบว่าไม่มีทั้งที่ไม่มั่นใจ

กฎ 2 ปีควรถูกใช้เพื่ออะไร

สำหรับลูกค้า กฎ 2 ปีไม่ควรถูกมองเป็นเรื่องน่ากลัว แต่ควรมองเป็นเครื่องเตือนใจว่า:

ประกันที่ดีไม่ได้เริ่มจากเบี้ยถูกที่สุด แต่เริ่มจากข้อมูลที่จริงที่สุด

ถ้าเราแถลงสุขภาพครบตั้งแต่แรก แม้บริษัทจะรับแบบเพิ่มเบี้ย ยกเว้นบางโรค หรือขอเอกสารเพิ่ม ก็ยังดีกว่าซื้อแบบเร็ว ๆ แล้วไปเจอปัญหาตอนเคลม

ในมุมของการวางแผน การได้กรมธรรม์ที่ออกโดยพิจารณาจากข้อมูลจริง คือสิ่งที่ทำให้ลูกค้าและครอบครัวมั่นใจกว่าในระยะยาว

สรุป

กฎ 2 ปีไม่ได้หมายความว่าประกันยังไม่คุ้มครอง และไม่ได้หมายความว่าครบ 2 ปีแล้วจะเคลมอะไรก็ได้

สิ่งที่ควรจำคือ:

- กรมธรรม์เริ่มคุ้มครองตามวันที่มีผลบังคับ ไม่ใช่รอครบ 2 ปี

- 2 ปีแรกเป็นช่วงที่บริษัทอาจตรวจสอบความสมบูรณ์ของสัญญา หากพบการปกปิดหรือแถลงข้อมูลสำคัญไม่ตรงจริง

- บริษัทอาจบอกล้างสัญญาได้เมื่อเข้าเงื่อนไขตามกรมธรรม์และกฎหมาย

- ครบ 2 ปีแล้วก็ยังต้องเคลมตามเงื่อนไข ความคุ้มครอง และข้อยกเว้น

- วิธีป้องกันดีที่สุดคือแถลงสุขภาพให้ครบตั้งแต่วันสมัคร

ถ้าคุณกำลังจะทำประกัน หรือมีกรมธรรม์อยู่แล้วแต่ไม่แน่ใจว่าเคยแถลงข้อมูลครบไหม ทัก LINE OA มาได้ครับ ผมช่วยไล่เช็กคำถามสำคัญให้ก่อน เพื่อให้แผนที่ถืออยู่มั่นคงและใช้ได้จริงในวันที่ครอบครัวต้องพึ่งพา

แหล่งข้อมูลประกอบ

- ประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 865: การปกปิดข้อความจริงหรือแถลงข้อความเท็จในการประกันภัย

- ตัวอย่างเงื่อนไขกรมธรรม์ Bangkok Life: สิทธิโต้แย้งหรือบอกล้างสัญญาภายใน 2 ปี และภายใน 1 เดือนนับแต่ทราบข้อมูล

- คำพิพากษาศาลฎีกาที่เกี่ยวกับมาตรา 865 และการบอกล้างสัญญาประกันชีวิต

คำถามที่พบบ่อย

กฎ 2 ปีแปลว่าประกันยังไม่คุ้มครองใช่ไหม

ไม่ใช่ครับ ถ้ากรมธรรม์ได้รับอนุมัติ ชำระเบี้ยครบ และมีผลบังคับตามเงื่อนไข ความคุ้มครองเริ่มตามวันที่ระบุในกรมธรรม์ แต่ช่วง 2 ปีแรกเป็นช่วงที่บริษัทอาจตรวจสอบและโต้แย้งความสมบูรณ์ของสัญญาได้ หากพบว่ามีการปกปิดหรือแถลงข้อความสำคัญไม่ตรงจริง

ครบ 2 ปีแล้ว บริษัทปฏิเสธเคลมไม่ได้เลยหรือไม่

ไม่ควรเข้าใจแบบนั้นครับ ครบ 2 ปีมักทำให้การโต้แย้งเรื่องความไม่สมบูรณ์ของสัญญาจากการแถลงข้อมูลทำได้จำกัดลงตามเงื่อนไขกรมธรรม์ แต่การเคลมยังต้องเป็นเหตุที่เข้าเงื่อนไขความคุ้มครอง ไม่อยู่ในข้อยกเว้น และกรมธรรม์ยังมีผลบังคับ

ถ้าลืมแจ้งโรคเล็ก ๆ ตอนสมัคร จะมีปัญหาไหม

ขึ้นอยู่กับว่าโรคนั้นเป็นข้อมูลสำคัญที่อาจทำให้บริษัทรับประกันต่างไปจากเดิมหรือไม่ เช่น เพิ่มเบี้ย ยกเว้นโรค หรือไม่รับประกัน ทางที่ปลอดภัยคือแจ้งให้ครบตั้งแต่แรก แม้คิดว่าเป็นเรื่องเล็กก็ควรให้ตัวแทนช่วยประเมิน

บริษัทบอกล้างสัญญาแล้วได้เงินคืนไหม

โดยหลักต้องดูเงื่อนไขกรมธรรม์และกฎหมายที่เกี่ยวข้อง บางกรณีอาจคืนค่าไถ่ถอนหรือเบี้ยบางส่วนตามเงื่อนไข แต่ผลจริงขึ้นอยู่กับชนิดกรมธรรม์ ระยะเวลา และเหตุที่บอกล้างสัญญา

สนใจทำประกัน

อ่านแล้วอยากให้ช่วยดูแผนของตัวเองไหม

ส่งข้อมูลติดต่อไว้ได้เลยครับ ผมจะช่วยไล่โจทย์เรื่องงบ โรงพยาบาล แผนเดิมที่มี และแผนที่ควรจัดลำดับก่อนหลังให้เหมาะกับชีวิตจริง