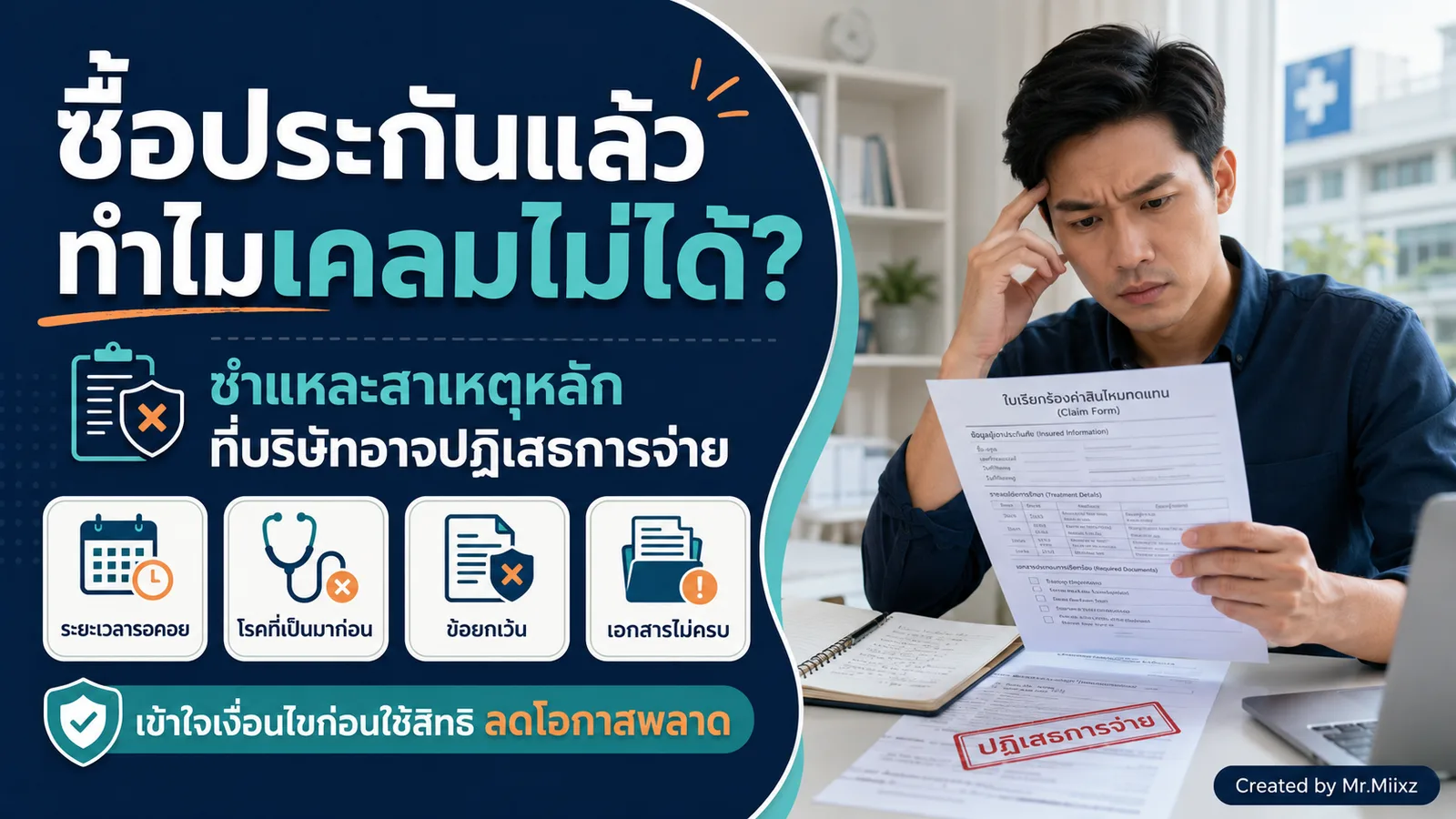

หลายคนซื้อประกันด้วยความตั้งใจว่า “วันหนึ่งถ้าเกิดเรื่อง จะได้มีคนช่วยจ่าย” แต่พอถึงวันที่ต้องเคลมจริง กลับเจอคำตอบว่า เคลมไม่ได้ หรือ ยังอนุมัติไม่ได้ จนรู้สึกผิดหวังและตั้งคำถามว่า “แล้วซื้อประกันไปทำไม”

เรื่องนี้ต้องอธิบายอย่างตรงไปตรงมา: ประกันไม่ได้จ่ายทุกเหตุการณ์แบบไม่มีเงื่อนไข แต่จ่ายตาม สัญญา เงื่อนไข ข้อยกเว้น และข้อมูลที่ผู้เอาประกันแถลงไว้ตั้งแต่วันสมัคร

บทความนี้จะชำแหละสาเหตุหลักที่บริษัทอาจปฏิเสธการจ่าย เพื่อให้คนซื้อเข้าใจตั้งแต่แรก และลดโอกาสเจอปัญหาในวันที่ต้องใช้สิทธิจริง

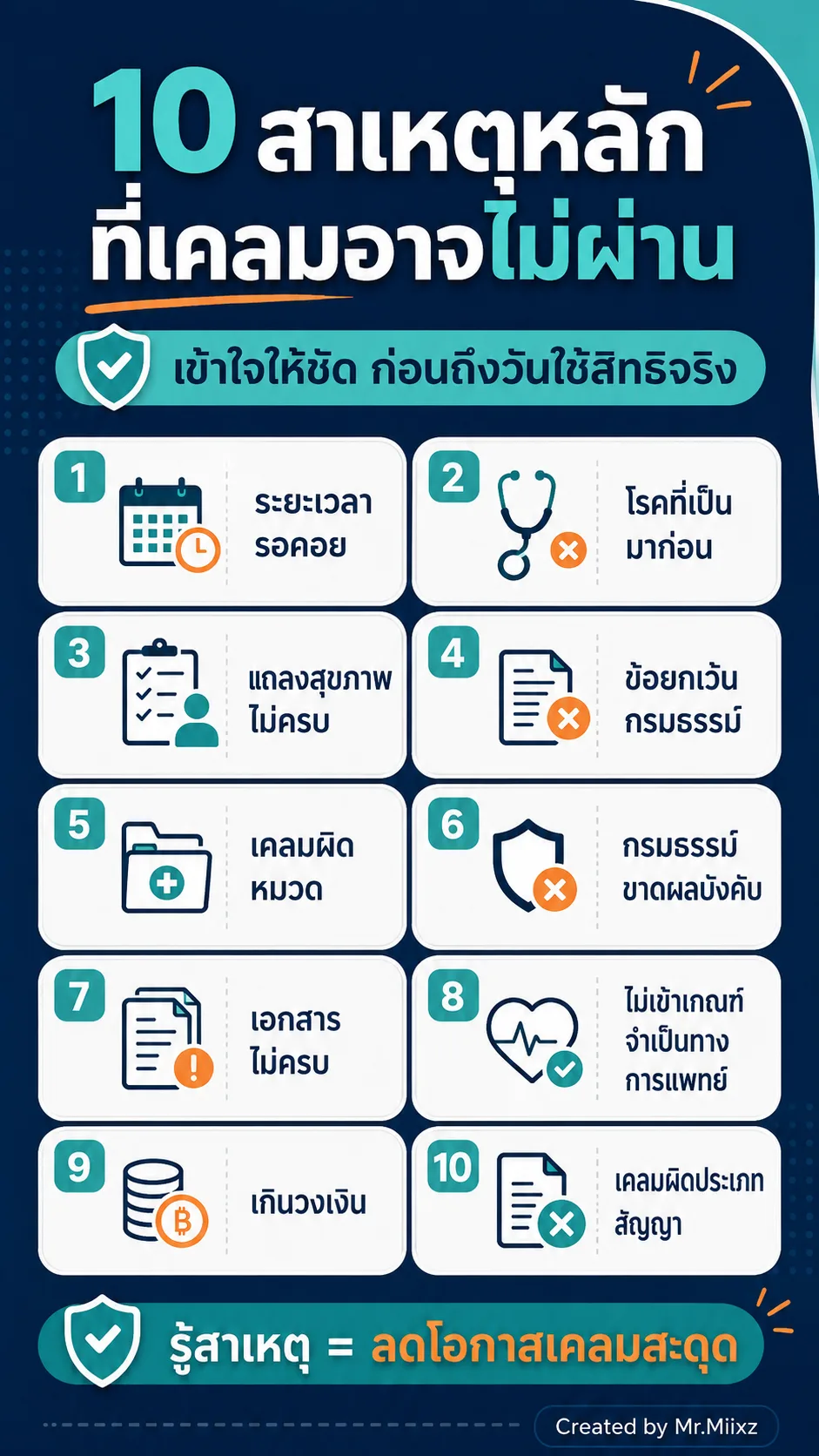

1. ยังอยู่ในระยะเวลารอคอย

สาเหตุที่พบบ่อยมากในประกันสุขภาพคือ ระยะเวลารอคอย หรือ Waiting Period

แม้กรมธรรม์จะอนุมัติแล้ว จ่ายเบี้ยแล้ว และเริ่มมีผลบังคับแล้ว แต่ประกันสุขภาพบางกรณีไม่ได้แปลว่าเคลมได้ทันทีทุกโรค เพราะสัญญาอาจกำหนดระยะเวลารอคอยไว้ เช่น โรคทั่วไปหรือโรคที่มีระยะก่อโรคนาน

เหตุผลของระยะเวลารอคอยคือ เพื่อป้องกันกรณีที่มีอาการหรือมีโรคอยู่ก่อนแล้วค่อยรีบมาซื้อประกันเพื่อเคลมทันที

ตัวอย่างที่ลูกค้ามักเข้าใจผิด:

- ซื้อประกันวันนี้ อีกไม่กี่วันไปตรวจเจอโรค แล้วคิดว่าต้องเคลมได้ทันที

- มีอาการมานานแต่ยังไม่ได้ตรวจ พอซื้อประกันแล้วไปตรวจพบโรค

- ซื้อประกันหลังหมอนัดตรวจต่อเนื่อง แล้วเข้าใจว่าเป็นโรคใหม่หลังทำประกัน

วิธีป้องกันคือ ก่อนซื้อควรถามให้ชัดว่าแผนนี้มีระยะเวลารอคอยอะไรบ้าง และโรคแบบไหนต้องรอเป็นพิเศษ

2. เป็นโรคหรือมีอาการมาก่อนทำประกัน

อีกสาเหตุใหญ่คือ โรคที่เป็นมาก่อนเอาประกัน หรือ Pre-existing Condition

คำนี้ไม่ได้หมายถึงเฉพาะโรคที่ถูกวินิจฉัยชัดเจนแล้วเท่านั้น แต่รวมถึงอาการ ประวัติการตรวจ การรักษา การกินยา หรือคำแนะนำจากแพทย์ที่เกิดขึ้นก่อนวันสมัคร ซึ่งอาจเกี่ยวข้องกับโรคที่มาเคลมภายหลัง

ตัวอย่างเช่น:

- เคยปวดท้องเรื้อรัง ตรวจติดตามอยู่ แล้วหลังทำประกันพบก้อนหรือโรคในช่องท้อง

- เคยมีค่าตับผิดปกติ แล้วภายหลังเคลมโรคตับ

- เคยมีอาการแน่นหน้าอกมาก่อน แล้วภายหลังเคลมโรคหัวใจ

- เคยพบแพทย์เรื่องก้อนเนื้อ แต่ไม่ได้แจ้งตอนสมัคร

แม้ลูกค้าจะคิดว่า “ตอนนั้นยังไม่รู้ว่าเป็นโรค” บริษัทก็อาจตรวจสอบประวัติย้อนหลังเพื่อดูว่าอาการหรือเหตุเริ่มต้นเกิดก่อนทำประกันหรือไม่

3. แถลงสุขภาพไม่ครบ หรือข้อมูลไม่ตรงความจริง

ตอนสมัครประกัน คำถามสุขภาพไม่ใช่ขั้นตอนพิธีการ แต่เป็นฐานสำคัญของการรับประกัน

ถ้าผู้สมัครไม่แจ้งข้อมูลที่ควรแจ้ง เช่น ประวัติรักษา โรคประจำตัว การตรวจผิดปกติ การนอนโรงพยาบาล การกินยาต่อเนื่อง หรือประวัติผ่าตัด บริษัทอาจพิจารณาว่าข้อมูลที่ใช้รับประกันไม่ครบถ้วน

ผลที่ตามมาอาจเป็นได้หลายแบบ:

- ต้องขอเอกสารเพิ่มก่อนพิจารณาเคลม

- ให้สำรองจ่ายก่อนแล้วตรวจสอบย้อนหลัง

- ปฏิเสธความคุ้มครองเฉพาะโรคนั้น

- ในบางกรณีรุนแรง อาจกระทบถึงสถานะสัญญา

คำแนะนำง่ายที่สุดคือ แถลงตามจริงให้มากที่สุด ถ้าไม่แน่ใจว่าเรื่องไหนต้องแจ้ง ให้แจ้งไว้ก่อน แล้วให้ตัวแทนหรือฝ่ายพิจารณารับประกันช่วยดู

4. เหตุที่เคลมอยู่ในข้อยกเว้นกรมธรรม์

ทุกกรมธรรม์มีข้อยกเว้น ไม่ว่าจะเป็นประกันชีวิต ประกันสุขภาพ ประกันอุบัติเหตุ หรือโรคร้ายแรง

ตัวอย่างข้อยกเว้นที่อาจพบได้ เช่น:

- โรคหรืออาการที่เป็นมาก่อนทำประกัน

- การรักษาเพื่อความสวยงาม

- การตรวจสุขภาพทั่วไปที่ไม่มีข้อบ่งชี้ทางการแพทย์

- การรักษาที่ไม่จำเป็นทางการแพทย์

- การบาดเจ็บจากพฤติกรรมเสี่ยงบางประเภท

- การรักษาบางรายการที่สัญญาระบุว่าไม่คุ้มครอง

จุดสำคัญคือ ลูกค้าหลายคนอ่านเฉพาะ “ตารางผลประโยชน์” แต่ไม่ได้อ่าน “ข้อยกเว้น” ทั้งที่ข้อยกเว้นคือส่วนที่บอกว่าอะไรไม่จ่าย

5. เคลมผิดหมวด หรือเข้าใจหมวดความคุ้มครองผิด

บางครั้งไม่ได้ใช่กรณีที่บริษัทไม่จ่ายเพราะไม่อยากจ่าย แต่เป็นเพราะเคลมผิดหมวด

ตัวอย่างที่เจอบ่อย:

- เข้าใจว่า OPD จ่ายทุกครั้ง แต่แผนที่ถือไม่มี OPD

- คิดว่า Day Surgery ทุกอย่างเคลมได้ แต่รายการรักษาไม่เข้าเงื่อนไข

- คิดว่าค่าห้องรวมทุกอย่าง แต่ใบเสร็จแยกเป็นค่าบริการพยาบาล ค่าอาหาร ค่าอุปกรณ์ หรือค่าแพทย์

- คิดว่าประกันสุขภาพเหมาจ่ายแปลว่าไม่มีข้อจำกัดใด ๆ

- คิดว่าค่าชดเชยรายวันจะจ่ายทุกครั้งที่ไปโรงพยาบาล ทั้งที่ต้องเข้าเงื่อนไขการนอนโรงพยาบาลหรือรายการ Daycase ที่กำหนด

ก่อนรักษาหรือผ่าตัด ควรถามโรงพยาบาลและตัวแทนให้ชัดว่าเคสนี้อยู่หมวดไหน: OPD, IPD, Daycase, Day Surgery, ค่าชดเชยรายวัน หรือโรคร้ายแรง

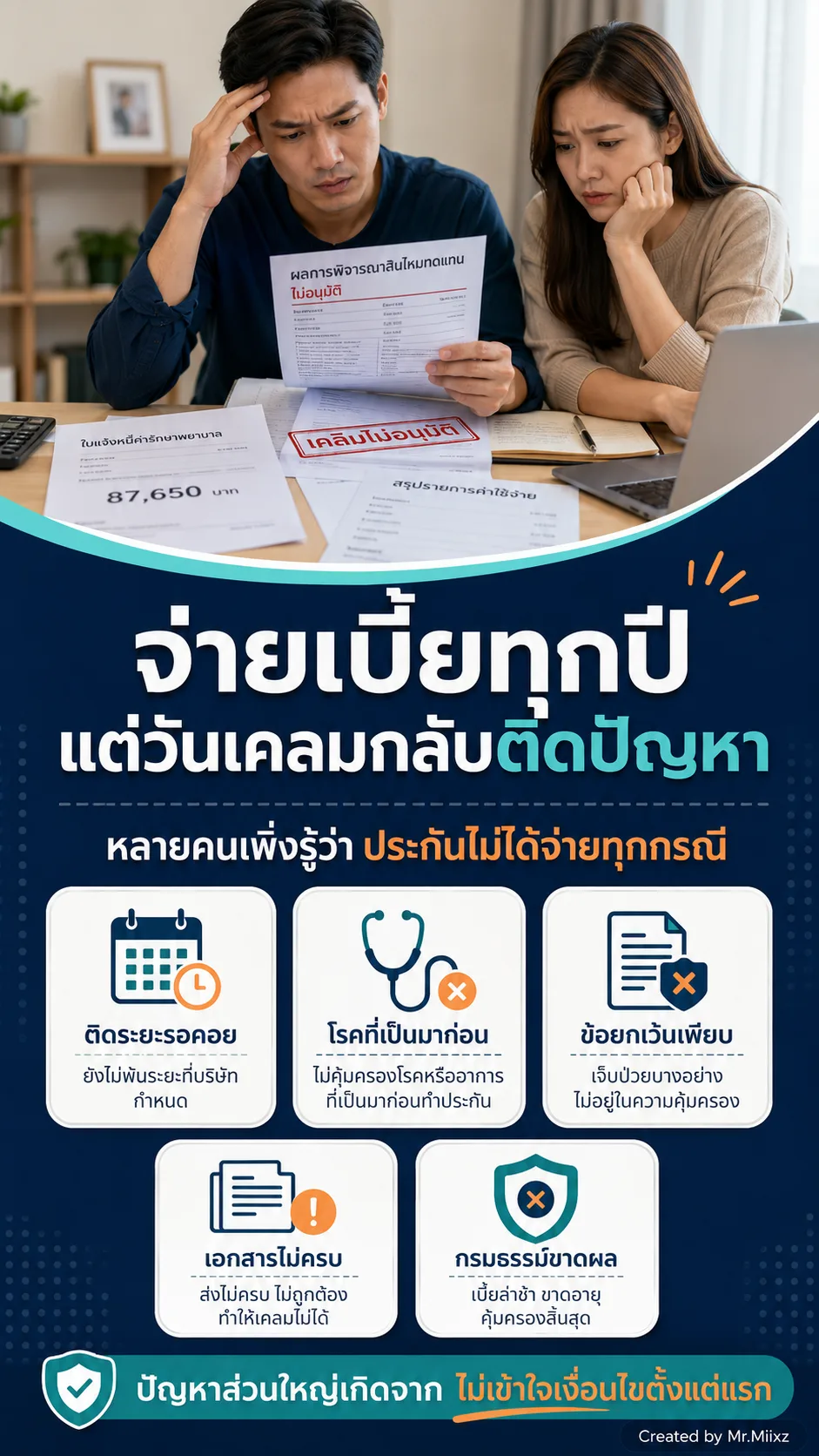

6. กรมธรรม์ขาดผลบังคับ หรือค้างชำระเบี้ย

ประกันจะทำงานได้ก็ต่อเมื่อกรมธรรม์ยังมีผลบังคับตามเงื่อนไข

หากค้างชำระเบี้ยเกินระยะเวลาผ่อนผัน จนกรมธรรม์ขาดผลบังคับ แล้วเกิดเหตุหลังจากนั้น บริษัทอาจไม่มีหน้าที่จ่ายค่าสินไหม เพราะในวันที่เกิดเหตุ สัญญาไม่ได้คุ้มครองอยู่

เรื่องนี้เจ็บปวดมาก เพราะบางคนไม่ได้ตั้งใจปล่อยขาด แค่อาจเปลี่ยนเบอร์ เปลี่ยนบัญชี ลืมวันครบกำหนด หรือคิดว่ามีระบบตัดบัตรแล้วแต่ตัดไม่ผ่าน

วิธีป้องกัน:

- เช็กวันครบกำหนดชำระเบี้ย

- ตั้งเตือนในมือถือ

- ตรวจว่าสถานะตัดบัญชีหรือตัดบัตรยังใช้งานได้

- หากกรมธรรม์ขาดผลบังคับ ให้รีบคุยกับตัวแทนก่อนเกิดเหตุ

7. เอกสารไม่ครบหรือข้อมูลจากโรงพยาบาลไม่ชัด

บางเคสไม่ได้ถูกปฏิเสธทันที แต่ถูกชะลอการพิจารณาเพราะเอกสารไม่พอ

เอกสารที่มักต้องใช้ เช่น:

- ใบรับรองแพทย์

- ใบเสร็จรับเงิน

- รายละเอียดค่ารักษา

- ผลตรวจทางห้องปฏิบัติการ

- ผลเอกซเรย์ อัลตราซาวด์ CT หรือ MRI

- ประวัติการรักษาย้อนหลัง

- รายงานการผ่าตัดหรือรายงานหัตถการ

ถ้าใบรับรองแพทย์เขียนไม่ชัด เช่น ระบุอาการกว้าง ๆ แต่ไม่ระบุการวินิจฉัย หรือชื่อหัตถการไม่ตรงกับสิทธิ์ที่เคลม บริษัทอาจต้องขอเอกสารเพิ่ม

ดังนั้นหลังรักษา ควรเก็บเอกสารทุกใบ และถ้าต้องเคลมรายการสำคัญ ควรให้แพทย์ระบุข้อมูลให้ครบเท่าที่จำเป็น

8. การรักษาไม่เข้าเกณฑ์ “จำเป็นทางการแพทย์”

คำว่า “จำเป็นทางการแพทย์” เป็นอีกจุดที่ลูกค้ามักไม่รู้ว่ามีผลต่อการเคลม

บางรายการอาจเป็นความต้องการของผู้ป่วย แต่ยังไม่เข้าเกณฑ์จำเป็นทางการแพทย์ตามแนวทางพิจารณาของสัญญา เช่น ตรวจเพิ่มเติมโดยไม่มีข้อบ่งชี้เพียงพอ นอนโรงพยาบาลโดยไม่จำเป็น หรือเลือกบริการบางอย่างที่เกินความจำเป็น

ไม่ได้แปลว่าลูกค้าห้ามเลือกบริการที่ดีกว่า แต่ต้องเข้าใจว่า ส่วนที่เกินความจำเป็นหรือเกินสิทธิ์ อาจต้องรับผิดชอบเอง

9. วงเงินเต็มหรือมีวงเงินย่อย

ประกันสุขภาพบางแบบมีวงเงินรวมต่อปี แต่ยังอาจมีวงเงินย่อยบางหมวด เช่น ค่าห้อง ค่าแพทย์ ค่าผ่าตัด ค่าอวัยวะเทียม ค่าเวชภัณฑ์ หรือค่ารักษาบางรายการ

เมื่อค่าใช้จ่ายจริงเกินวงเงินย่อย บริษัทอาจจ่ายตามเพดานที่กำหนด และส่วนเกินเป็นความรับผิดชอบของผู้เอาประกัน

กรณีนี้ลูกค้าอาจรู้สึกว่า “บริษัทไม่จ่าย” ทั้งที่จริงอาจเป็น “จ่ายแล้ว แต่จ่ายได้ถึงวงเงินที่ระบุ”

ก่อนซื้อจึงควรดูทั้งวงเงินรวมและวงเงินย่อย ไม่ใช่ดูแค่ตัวเลขใหญ่ที่สุดบนโบรชัวร์

10. เคลมผิดประเภทสัญญา

บางคนมีหลายสัญญา เช่น ประกันชีวิต ประกันสุขภาพ ประกันอุบัติเหตุ โรคร้ายแรง ค่าชดเชยรายวัน และเข้าใจว่าสามารถใช้แทนกันได้

แต่แต่ละสัญญามีหน้าที่ต่างกัน:

- ประกันชีวิตจ่ายเมื่อเสียชีวิตหรือครบสัญญา

- ประกันสุขภาพจ่ายค่ารักษาตามเงื่อนไข

- ประกันอุบัติเหตุเน้นเหตุจากอุบัติเหตุ

- โรคร้ายแรงจ่ายเมื่อเข้าเงื่อนไขคำจำกัดความของโรคร้ายแรง

- ค่าชดเชยรายวันจ่ายเมื่อเข้าเงื่อนไขการนอนโรงพยาบาลหรือเงื่อนไขเฉพาะ

ถ้าเคสที่เกิดไม่ตรงกับประเภทสัญญา ก็อาจเคลมไม่ได้ แม้เราจะมี “ประกัน” อยู่จริง

ถ้าเคลมถูกปฏิเสธควรทำอย่างไร

อย่าเพิ่งสรุปทันทีว่าไม่มีทางแก้ ให้ทำเป็นขั้นตอน:

- ขอหนังสือชี้แจงเหตุผลการปฏิเสธเป็นลายลักษณ์อักษร

- อ่านว่าเหตุผลอ้างจากข้อใดในกรมธรรม์

- ตรวจเอกสารว่าครบหรือยัง

- ขอประวัติการรักษาหรือเอกสารเพิ่มจากโรงพยาบาลหากจำเป็น

- ให้ตัวแทนช่วยไล่เงื่อนไขและเอกสารประกอบ

- หากยังเห็นต่าง สามารถสอบถามหรือร้องเรียนผ่านช่องทางบริษัทและหน่วยงานกำกับตามขั้นตอน

บางเคสที่ถูกชะลอเพราะเอกสารไม่ครบ อาจกลับมาพิจารณาใหม่ได้เมื่อส่งเอกสารครบ แต่บางเคสที่เข้าข้อยกเว้นชัดเจน ก็อาจไม่สามารถเปลี่ยนผลได้

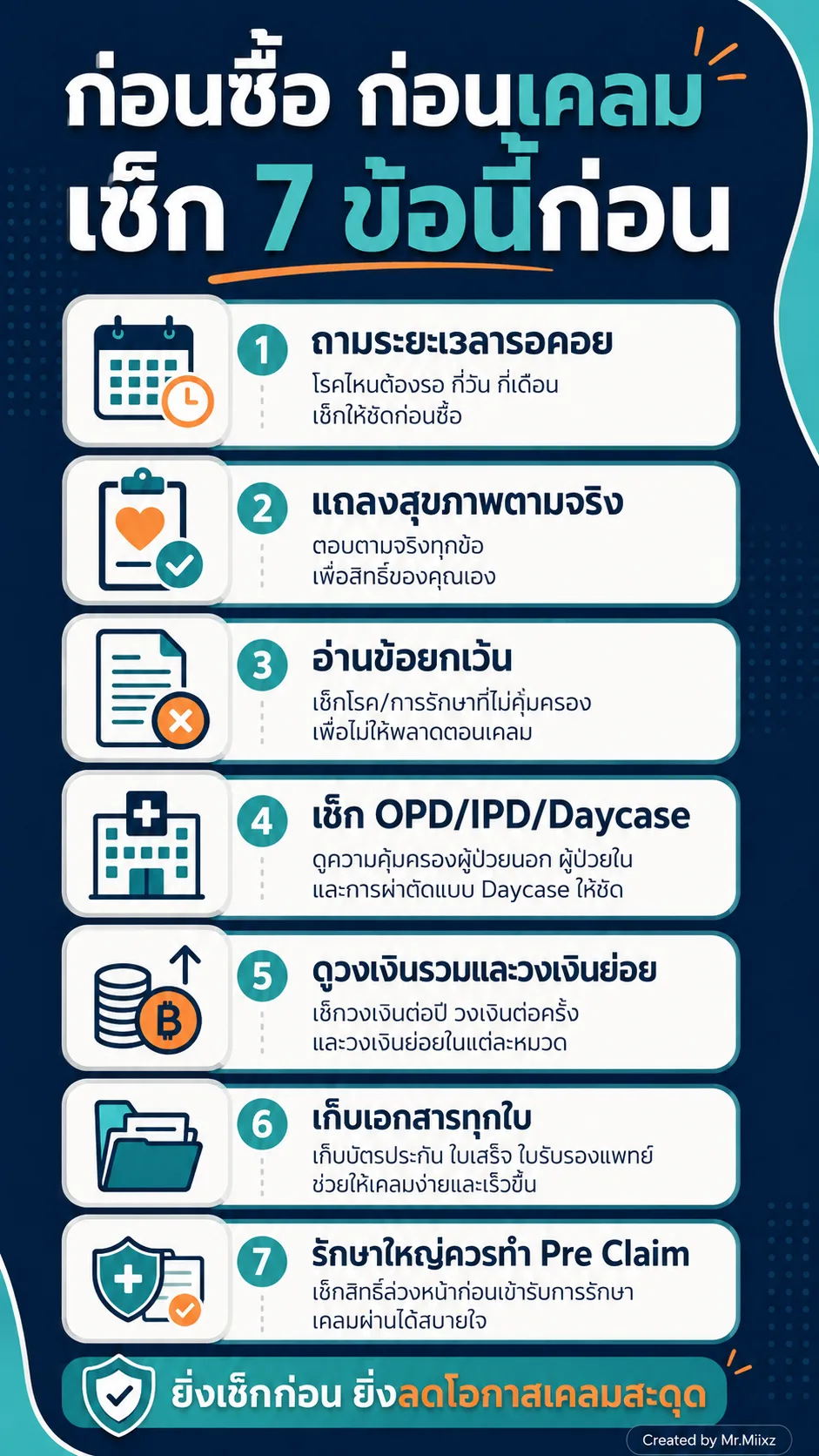

ก่อนซื้อประกัน ควรถามอะไรบ้าง

เพื่อลดโอกาสเคลมติดปัญหา ก่อนซื้อควรถามตัวแทนอย่างน้อย 7 ข้อนี้:

- แผนนี้มีระยะเวลารอคอยอะไรบ้าง

- โรคที่เคยเป็นหรือเคยตรวจมาก่อน ต้องแจ้งอะไรบ้าง

- ข้อยกเว้นสำคัญมีอะไร

- OPD, IPD, Day Surgery, Daycase คุ้มครองอย่างไร

- มีวงเงินย่อยหมวดไหนที่ต้องระวัง

- ถ้าต้องรักษาใหญ่ ทำ Pre Claim ได้ไหม

- ถ้าเคลมไม่ได้หรือถูกขอเอกสารเพิ่ม ตัวแทนช่วยดูขั้นตอนอย่างไร

ตัวแทนที่ดีไม่ได้มีหน้าที่แค่เสนอเบี้ยถูก แต่ต้องช่วยให้ลูกค้าเข้าใจเงื่อนไขก่อนซื้อและช่วยดูแลตอนใช้สิทธิด้วย

สรุป

การที่บริษัทปฏิเสธการจ่ายไม่ได้แปลว่าประกันไม่ดีเสมอไป และไม่ได้แปลว่าลูกค้าผิดเสมอไป หลายครั้งเป็นเพราะความเข้าใจไม่ตรงกันระหว่าง “สิ่งที่ลูกค้าคิดว่าคุ้มครอง” กับ “สิ่งที่กรมธรรม์เขียนไว้จริง”

สาเหตุหลักที่ทำให้เคลมไม่ได้มักหนีไม่พ้น:

- ระยะเวลารอคอย

- โรคที่เป็นมาก่อน

- แถลงสุขภาพไม่ครบ

- ข้อยกเว้นกรมธรรม์

- เคลมผิดหมวด

- กรมธรรม์ขาดผลบังคับ

- เอกสารไม่ครบ

- เกินวงเงินหรือไม่เข้าเกณฑ์จำเป็นทางการแพทย์

ถ้าคุณกำลังจะซื้อประกัน หรือมีกรมธรรม์อยู่แล้วแต่ไม่แน่ใจว่าแผนที่ถืออยู่คุ้มครองอะไรบ้าง ทัก LINE OA มาได้ครับ ผมช่วยอ่านเงื่อนไขสำคัญให้เป็นภาษาคนทั่วไป เพื่อให้คุณรู้ก่อนใช้สิทธิ ไม่ใช่รู้ตอนเคลมแล้วติดปัญหา

แหล่งข้อมูลประกอบ

- LUMA: ระยะเวลารอคอยคืออะไร

- เมืองไทยประกันชีวิต: ประกันอนุมัติแล้วทำไมเคลมไม่ได้ รู้จัก Waiting Period

- Krungsri: 6 เรื่องต้องรู้ ซื้อประกันสุขภาพอย่างไรให้คุ้มที่สุด

คำถามที่พบบ่อย

ซื้อประกันแล้วบริษัทปฏิเสธเคลมได้ไหม

ได้ หากเหตุที่เคลมไม่เข้าเงื่อนไขกรมธรรม์ เช่น อยู่ในระยะเวลารอคอย เป็นโรคที่มีมาก่อนทำประกัน เข้าข้อยกเว้น กรมธรรม์ขาดผลบังคับ หรือเอกสารไม่ครบจนพิสูจน์สิทธิ์ไม่ได้

ระยะเวลารอคอยคืออะไร

คือช่วงเวลาหลังกรมธรรม์เริ่มมีผลบังคับที่ประกันสุขภาพบางกรณียังไม่เปิดให้เคลมทันที เพื่อป้องกันการซื้อประกันหลังมีอาการหรือมีโรคอยู่ก่อนแล้ว รายละเอียดต้องดูตามสัญญาแต่ละแบบ

ถ้าลืมแจ้งประวัติรักษา บริษัทไม่จ่ายได้ไหม

มีโอกาสกระทบการเคลมมาก โดยเฉพาะถ้าข้อมูลนั้นเกี่ยวข้องกับโรคหรืออาการที่เคลมภายหลัง ดังนั้นควรแถลงสุขภาพตามจริงตั้งแต่สมัคร แม้คิดว่าเป็นเรื่องเล็กก็ควรแจ้งให้ตัวแทนช่วยประเมิน

ทำอย่างไรให้ลดโอกาสเคลมติดปัญหา

อ่านเงื่อนไขสำคัญก่อนซื้อ แถลงสุขภาพให้ครบ เก็บเอกสารการรักษา ตรวจสถานะกรมธรรม์ให้มีผลบังคับ และก่อนรักษาใหญ่ควรให้ตัวแทนช่วยเช็กหมวดความคุ้มครองหรือทำ Pre Claim หากทำได้

สนใจทำประกัน

อ่านแล้วอยากให้ช่วยดูแผนของตัวเองไหม

ส่งข้อมูลติดต่อไว้ได้เลยครับ ผมจะช่วยไล่โจทย์เรื่องงบ โรงพยาบาล แผนเดิมที่มี และแผนที่ควรจัดลำดับก่อนหลังให้เหมาะกับชีวิตจริง