หลายคนมีสวัสดิการบริษัทอยู่แล้ว แต่ยังลังเลว่า “ควรซื้อประกันสุขภาพ OPD เพิ่มไหม” เพราะชีวิตจริงไม่ได้มีแค่คำว่า “มีสิทธิ” หรือ “ไม่มีสิทธิ” คำถามที่สำคัญกว่าคือ สิทธิที่มีอยู่พอสำหรับพฤติกรรมการรักษาของเราจริงหรือไม่ และถ้าวันหนึ่งสิทธินั้นหายไป เราพร้อมรับค่าใช้จ่ายเองแค่ไหน

จุดที่ทำให้คำถามนี้สำคัญขึ้นในปี 2569 คือค่ารักษาเล็ก ๆ น้อย ๆ สะสมเร็วกว่าเดิม ทั้งไข้หวัด ออฟฟิศซินโดรม ไมเกรน ภูมิแพ้ ท้องเสีย ลูกป่วยบ่อย หรือการติดตามอาการต่อเนื่อง หลายคนจึงรู้สึกว่าแม้มีประกันกลุ่มแล้วก็ยังไม่สบายใจ แต่ขณะเดียวกันก็ไม่อยากซื้อซ้ำเกินความจำเป็น

บทความนี้จะไม่พาไปสรุปว่า “ทุกคนต้องซื้อ OPD เพิ่ม” แต่จะช่วยเช็ก 5 จุดสำคัญก่อนตัดสินใจ เพื่อให้คุณรู้ว่าควรเสริม OPD จริง ควรเอางบไปเสริม IPD ก่อน หรือควรใช้สิทธิเดิมควบคู่กับเงินสำรองแบบมีแผนจะเหมาะกว่า

ทำไมคำถามเรื่อง OPD เพิ่ม ถึงสำคัญแม้มีสวัสดิการบริษัทอยู่แล้ว

สวัสดิการบริษัทช่วยได้มากครับ แต่จุดอ่อนของมันคือเป็นสิทธิที่ผูกกับงานและเงื่อนไขของนายจ้าง บางแผนให้วงเงินต่อครั้งไม่สูง บางแผนครอบคลุมเฉพาะโรงพยาบาลคู่สัญญา บางแผนใช้ได้เฉพาะผู้เอาประกันหลัก และบางบริษัทปรับสิทธิได้เมื่อเปลี่ยนนโยบาย

ความเสี่ยงจึงไม่ได้อยู่แค่ “วันนี้ใช้พอไหม” แต่รวมถึงคำถามต่อไปนี้ด้วย

- ถ้าไปหาหมอเอกชนที่ใช้ประจำ วงเงินต่อครั้งพอจริงไหม

- ถ้าต้องใช้หลายครั้งในปีเดียว วงเงินต่อปีหมดเร็วหรือเปล่า

- ถ้าเปลี่ยนงาน ลาออก หรือถูกลดสิทธิ จะมีช่องว่างความคุ้มครองไหม

- ถ้างบจำกัด การซื้อ OPD เพิ่มคุ้มกว่าปิดความเสี่ยงก้อนใหญ่จาก IPD จริงหรือไม่

นี่คือเหตุผลที่การวางแผนประกันสุขภาพไม่ควรดูแค่ว่า “มีประกันกลุ่มแล้ว” แต่ควรดูให้ลึกว่า “มีแล้วพอในบริบทชีวิตจริงหรือยัง”

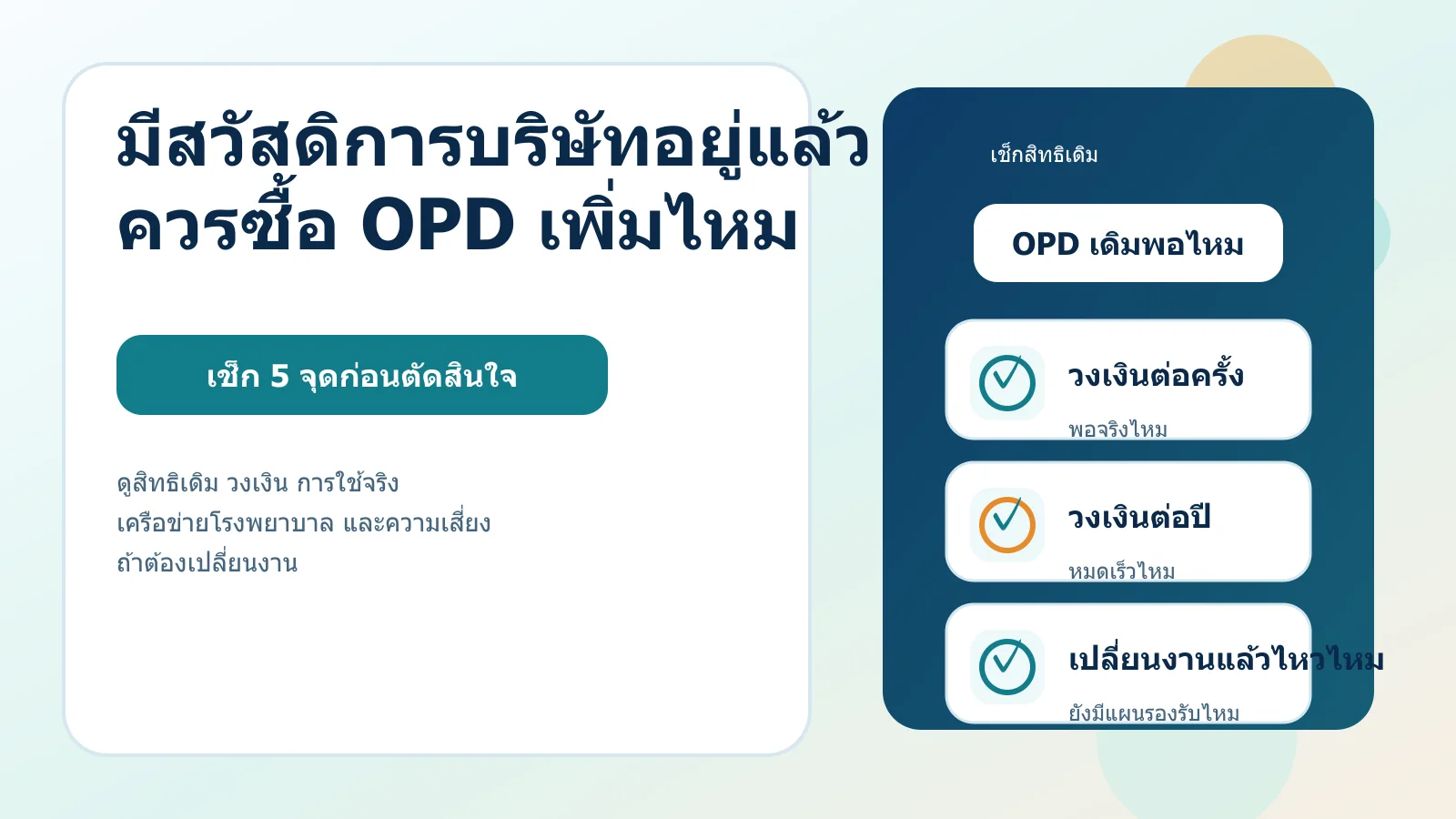

เช็ก 5 จุดก่อนตัดสินใจว่าควรซื้อประกันสุขภาพ OPD เพิ่มไหม

1. วงเงินต่อครั้งพอหรือไม่ เมื่อเทียบกับโรงพยาบาลที่ใช้จริง

หลายคนเห็นว่าสวัสดิการมี OPD ก็สบายใจทันที แต่พอใช้จริงกลับพบว่าวงเงินต่อครั้งอาจไม่พอกับค่าตรวจ ค่ายา และค่าบริการของโรงพยาบาลหรือคลินิกที่ใช้เป็นประจำ โดยเฉพาะถ้าเป็นโรงพยาบาลเอกชนในเมืองใหญ่

วิธีคิดที่ตรงที่สุดคือย้อนดูใบเสร็จ 6-12 เดือนที่ผ่านมา แล้วถามตัวเองว่า

- ค่ารักษาต่อครั้งเฉลี่ยอยู่ประมาณเท่าไร

- ถ้าเจ็บป่วยช่วงที่มีการระบาดหรืออากาศเปลี่ยน ค่าใช้จ่ายกระโดดขึ้นหรือไม่

- มีค่าตรวจพิเศษหรือค่ายาที่มักเกินวงเงินอยู่บ่อยไหม

ถ้าวงเงินต่อครั้งขาดบ่อย การมี OPD เพิ่มอาจช่วยลดการควักจ่ายเอง แต่ถ้าวงเงินเดิมพอแทบทุกครั้ง การซื้อเพิ่มอาจยังไม่ใช่คำตอบแรก

2. วงเงินต่อปีและจำนวนครั้งที่ใช้ หมดเร็วเกินไปไหม

บางคนไม่ได้ติดปัญหาที่วงเงินต่อครั้ง แต่ไปสะดุดที่จำนวนครั้งหรือวงเงินรวมต่อปีแทน โดยเฉพาะคนที่มีลูกเล็ก คนที่เป็นภูมิแพ้ ไมเกรน กรดไหลย้อน หรือมีการติดตามอาการต่อเนื่อง

ให้เช็กพฤติกรรมจริงของตัวเองก่อนว่าในหนึ่งปีคุณใช้ OPD กี่ครั้ง เช่น

- ไปหาหมอปีละ 1-3 ครั้ง

- ไปหาหมอแทบทุกครั้งที่อากาศเปลี่ยน

- มีลูกที่ป่วยง่ายและต้องพาไปตรวจหลายรอบ

- มี follow-up เป็นระยะ

ถ้าใช้ไม่บ่อย การเก็บเงินสำรองไว้จ่ายเองอาจประหยัดกว่า แต่ถ้าใช้ถี่จนวงเงินเดิมหมดเร็ว OPD เพิ่มอาจช่วยให้แผนการเงินนิ่งขึ้น

3. โรงพยาบาลในเครือข่ายตอบโจทย์หรือไม่

อีกจุดที่คนมักมองข้ามคือสิทธิที่มีใช้ได้กับที่ไหนบ้าง บางคนมีสวัสดิการดีบนกระดาษ แต่เมื่อถึงเวลาป่วยจริงกลับต้องเปลี่ยนโรงพยาบาล เปลี่ยนแพทย์ หรือสำรองจ่ายก่อนเพราะนอกเครือข่าย

ถ้าคุณหรือครอบครัวมีโรงพยาบาลที่ใช้ประจำอยู่แล้ว ควรถามให้ชัดว่า

- สวัสดิการบริษัทใช้กับโรงพยาบาลนั้นได้หรือไม่

- ใช้แบบ cashless ได้หรือยังต้องสำรองจ่าย

- ถ้าใช้คลินิกหรือโรงพยาบาลใกล้บ้านจริง ๆ ยังอยู่ในเครือข่ายหรือไม่

ถ้าสิทธิเดิมไม่ตอบโจทย์เรื่องความสะดวก การซื้อแผนเพิ่มอาจมีเหตุผล แต่ควรซื้อเพราะแก้ “ช่องว่างจริง” ไม่ใช่ซื้อเพราะกลัวไปก่อน

4. ถ้าเปลี่ยนงาน สิทธิเดิมหายไปแล้วจะรับไหวไหม

นี่คือจุดที่หลายคนเริ่มรู้สึกเร่งด่วนขึ้น เพราะสวัสดิการบริษัทเป็นสิทธิที่อยู่กับงาน ไม่ได้อยู่กับเราตลอดไป หากปีนี้ยังแข็งแรงและมีสิทธิครบ อาจรู้สึกว่าไม่จำเป็นต้องทำอะไร แต่ถ้าปีหน้าจะย้ายงานหรือออกจากงาน ความเสี่ยงจะเปลี่ยนทันที

ลองถามตัวเองตรง ๆ ว่า

- ถ้าออกจากงานเดือนหน้า OPD ที่ใช้อยู่จะหายไปหรือไม่

- มีช่วงว่างก่อนเริ่มงานใหม่กี่วันหรือกี่เดือน

- หากต้องจ่ายค่ารักษาเองช่วงนั้น จะกระทบเงินสดมากไหม

หลายคนไม่ได้ซื้อ OPD เพิ่มเพราะอยากมีสิทธิซ้ำ แต่ซื้อเพราะไม่อยากให้ชีวิตสะดุดในวันที่สิทธิจากบริษัทหายไป แบบนี้คือการวางแผน ไม่ใช่การซื้อเกิน

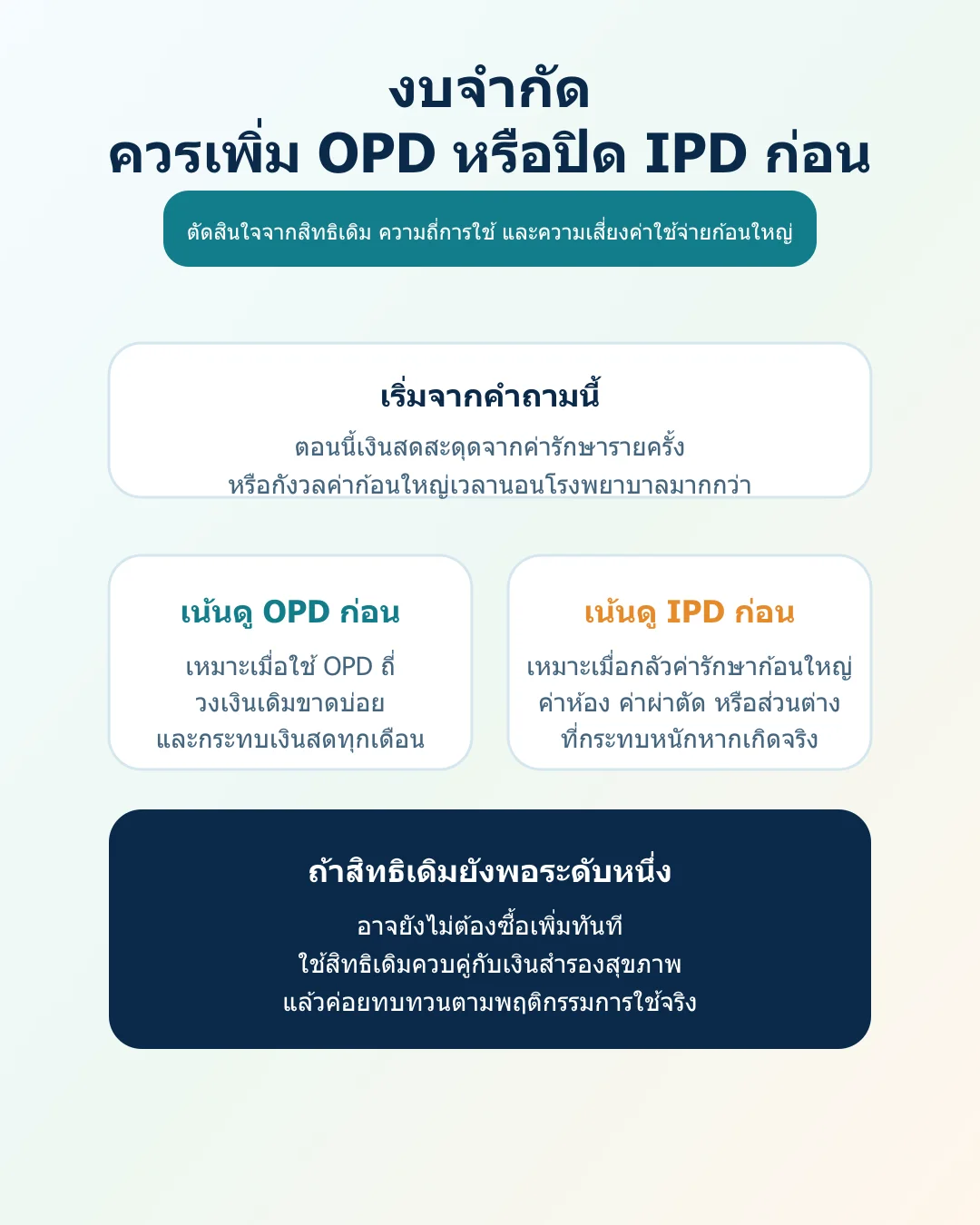

5. งบที่มี ควรลงกับ OPD เพิ่ม หรือควรปิด IPD ก่อน

คำถามนี้สำคัญมาก โดยเฉพาะคนที่มีงบจำกัด เพราะ OPD เป็นค่าใช้จ่ายที่เห็นบ่อย แต่ IPD คือความเสี่ยงก้อนใหญ่ที่กระทบหนักกว่าเมื่อเกิดจริง

ในทางวางแผน หลายกรณีมักพิจารณาแบบนี้

- ถ้า IPD ยังบางหรือมีส่วนต่างค่าห้อง ค่าผ่าตัด หรือค่ารักษาก้อนใหญ่ที่น่ากังวล อาจควรอุดความเสี่ยงส่วนนั้นก่อน

- ถ้า IPD แน่นพอแล้ว แต่ OPD ขาดบ่อย ใช้จริงถี่ และกระทบเงินสดทุกเดือน การเสริม OPD อาจสมเหตุสมผล

- ถ้าทั้ง OPD และ IPD พอในระดับหนึ่ง การทำเงินสำรองสุขภาพแยกไว้ใช้อาจคุ้มกว่า

ประเด็นคือ อย่าให้คำว่า “มี OPD เพิ่มแล้วดูครบ” มาบดบังภาพรวมว่าเงินจริงควรถูกจัดไปปิดความเสี่ยงจุดไหนก่อน

ใครบ้างที่ “อาจ” เหมาะกับการซื้อ OPD เพิ่ม

บทความนี้ตั้งใจใช้คำว่า “อาจ” เพราะไม่ใช่ทุกคนที่เหมือนกัน แต่กลุ่มต่อไปนี้มักมีเหตุผลในการพิจารณา OPD เพิ่มมากกว่าคนทั่วไป

คนที่ใช้ OPD ถี่จริง

เช่น ไปพบแพทย์หลายครั้งต่อปี มีโรคหรืออาการที่ต้องติดตาม ใช้ยาประจำ หรือมีค่าใช้จ่ายเล็ก ๆ สะสมทุกเดือนจนเริ่มกระทบงบครัวเรือน

คนที่มีลูกเล็กหรือดูแลหลายชีวิตในบ้าน

แม้บทความนี้โฟกัสที่คนทำงาน แต่หลายบ้านตัดสินใจเรื่อง OPD จากการใช้จริงของทั้งครอบครัว ถ้าลูกป่วยบ่อยหรือมีภาระดูแลคนในบ้าน ค่าใช้จ่าย OPD มักขึ้นมาเป็น pain point เร็วมาก

คนที่ใช้โรงพยาบาลเอกชนเป็นหลัก

หากต้องการความเร็ว ความสะดวก หรือมีแพทย์ประจำที่ใช้อยู่ วงเงิน OPD จากสวัสดิการเดิมอาจไม่พอในทางปฏิบัติ

คนที่มีความเสี่ยงเรื่องการเปลี่ยนงาน

หากรู้ตัวว่ามีแผนย้ายงาน ออกจากงาน หรือสิทธิจากบริษัทไม่แน่นอน การเตรียมแผนส่วนตัวไว้ล่วงหน้าอาจช่วยลดช่วงว่างของความคุ้มครองได้

ใครบ้างที่อาจยังไม่จำเป็นต้องรีบซื้อ OPD เพิ่ม

ในอีกด้านหนึ่ง บางคนยังไม่จำเป็นต้องรีบซื้อเพิ่ม หากสถานการณ์ใกล้เคียงแบบนี้

- ใช้ OPD ไม่บ่อย และวงเงินเดิมพอแทบทุกครั้ง

- มีโรงพยาบาลในเครือข่ายที่ใช้งานสะดวกอยู่แล้ว

- ยังไม่มีสัญญาณเปลี่ยนงานเร็ว ๆ นี้

- งบที่มีควรจัดไปอุดความเสี่ยงก้อนใหญ่เรื่อง IPD ก่อนมากกว่า

กลุ่มนี้อาจเหมาะกับการใช้สิทธิเดิมให้เต็มประสิทธิภาพ ควบคู่กับกันเงินสำรองค่ารักษาเล็ก ๆ มากกว่าการซื้อเพิ่มทันที

ถ้างบจำกัด ควรคิดอย่างไรระหว่าง OPD เพิ่ม กับ IPD

หลายบ้านพลาดตรงที่เห็นค่าใช้จ่าย OPD บ่อย เลยรู้สึกว่าเป็นเรื่องเร่งด่วนที่สุด แต่การวางแผนที่ดีควรถามด้วยว่า “ถ้าเกิดเหตุใหญ่ขึ้นมา เรารับไหวไหม”

หลักคิดง่าย ๆ คือ

- ถ้ากลัวค่ารักษาก้อนใหญ่จากการนอนโรงพยาบาลมากกว่า ควรดู IPD ก่อน

- ถ้าค่า OPD จ่ายบ่อยจนรบกวนเงินสดประจำเดือน ค่อยประเมินความคุ้มของ OPD เพิ่ม

- ถ้ามีสิทธิเดิมจากบริษัทที่ค่อนข้างดี อาจใช้สิทธินั้นต่อ พร้อมกันเงินสดไว้แทนการซื้อเพิ่ม

คำตอบที่เหมาะไม่ได้อยู่ที่คำว่า “แผนไหนดีสุด” แต่อยู่ที่สิทธิเดิมของคุณเป็นแบบไหน ใช้ชีวิตแบบไหน และถ้าความคุ้มครองเดิมหายไป คุณจะสะดุดหนักแค่ไหน

Checklist ก่อนตัดสินใจหรือก่อนคุยที่ปรึกษา

ก่อนตัดสินใจซื้อ OPD เพิ่ม ลองเตรียมคำตอบ 5 ข้อนี้ไว้ก่อน

- สิทธิ OPD เดิมคุ้มค่ากับโรงพยาบาลที่ใช้จริงหรือไม่

- ปีหนึ่งใช้ OPD บ่อยแค่ไหน และเคยจ่ายเกินสิทธิบ่อยไหม

- ถ้าเปลี่ยนงานหรือออกจากงาน สิทธิเดิมจะหายเมื่อไร

- งบที่พร้อมจ่ายต่อเนื่องจริง ๆ อยู่ที่เท่าไร

- ตอนนี้จุดเสี่ยงใหญ่ของบ้านคือค่าใช้จ่ายรายครั้ง หรือค่ารักษาก้อนใหญ่จาก IPD มากกว่า

ถ้าคำตอบยังไม่ชัด การรีบซื้อเพิ่มทันทีมักไม่ใช่ทางออกที่ดีที่สุด

สรุป

มีสวัสดิการบริษัทอยู่แล้ว ไม่ได้แปลว่าต้องซื้อประกันสุขภาพ OPD เพิ่มทุกคน และก็ไม่ได้แปลว่าสิทธิเดิมพอสำหรับทุกคนเช่นกัน คำตอบที่ดีคือการดูให้ชัดว่าใช้จริงแค่ไหน ขาดตรงไหน และอะไรคือความเสี่ยงที่กระทบเงินสดมากที่สุด

ถ้าคุณกำลังลังเล อย่าเพิ่งรีบซื้อเพราะกลัว และอย่าปล่อยผ่านเพียงเพราะคิดว่ามีสิทธิอยู่แล้ว ลองเช็ก 5 จุดในบทความนี้ก่อน แล้วค่อยตัดสินใจจากข้อมูลจริง จะได้วางแผนแบบพอดีและไม่ต้องจ่ายซ้ำเกินจำเป็น

ถ้าต้องการให้ช่วยดูแบบเป็นกลางก่อนตัดสินใจ

LINE OA: https://lin.ee/pISkWyf

ภาคิน ทิพย์เดชาทร #ตัวแทนไทยประกันชีวิต เลขที่ใบอนุญาต 5001042234 Tel. 082-9424666

ข้อมูลนี้ใช้เพื่อการให้ข้อมูลทั่วไปเท่านั้น ความคุ้มครอง วงเงิน OPD/IPD เงื่อนไขการเคลม การใช้สิทธิร่วมกับสวัสดิการบริษัท การรอตามเงื่อนไข และรายละเอียดการรับประกัน เป็นไปตามเอกสารกรมธรรม์ ข้อกำหนดนายจ้าง และหลักเกณฑ์ของบริษัทประกัน/หน่วยงานที่เกี่ยวข้องล่าสุดก่อนวันสมัครจริง

อ่านต่อ

- มีประกันกลุ่มบริษัทอยู่แล้ว ต้องซื้อประกันสุขภาพเพิ่มไหม

- ประกันสุขภาพเหมาจ่าย vs แยกรายการ แบบไหนเหมาะกว่า

- ค่าห้องประกันสุขภาพควรเลือกเท่าไร

- ประกันสุขภาพต่ออายุทุกปี เบี้ยขึ้นเพราะอะไร และควรต่อ ลด หรือเปลี่ยนแผนอย่างไร

เช็กความเสี่ยงก่อนเลือกแผน

ลองมอง 4 จุดนี้ก่อนเทียบเบี้ย เพราะวงเงินสูงอย่างเดียวอาจไม่ตอบโจทย์ชีวิตจริง

คำถามที่พบบ่อย

มีสวัสดิการบริษัทอยู่แล้ว ต้องซื้อ OPD เพิ่มทุกคนไหม

ไม่จำเป็นทุกคนครับ ควรดูสิทธิเดิมที่มีจริง วงเงินต่อครั้ง วงเงินต่อปี จำนวนครั้งที่ใช้ โรงพยาบาลในเครือข่าย และความเสี่ยงหากสิทธินั้นหายไปเมื่อเปลี่ยนงานก่อนตัดสินใจ

ถ้าไม่ค่อยไปหาหมอ ซื้อ OPD เพิ่มจะคุ้มไหม

หลายกรณีอาจยังไม่คุ้ม หากใช้บริการปีละไม่กี่ครั้ง เบี้ยที่จ่ายเพิ่มอาจสูงกว่าค่ารักษาที่จ่ายเองได้ จึงควรเทียบพฤติกรรมการใช้จริงก่อน

ถ้างบจำกัด ควรปิด OPD หรือ IPD ก่อน

โดยหลักหลายบ้านมักให้ความสำคัญกับความเสี่ยงก้อนใหญ่จาก IPD ก่อน แล้วค่อยพิจารณา OPD ตามพฤติกรรมการใช้จริง แต่คำตอบที่เหมาะต้องดูสิทธิเดิมและงบรวมของแต่ละคน

ประกันกลุ่มกับประกันส่วนตัวใช้ซ้อนกันได้ไหม

ขึ้นอยู่กับเงื่อนไขนายจ้าง บริษัทประกัน และเอกสารประกอบการเคลมของแต่ละแผน จึงควรตรวจคู่มือสิทธิและรายละเอียดสัญญาก่อนเสมอ

ถ้ากำลังจะเปลี่ยนงาน ควรวางแผน OPD อย่างไร

ควรเช็กก่อนว่าสิทธิเดิมจะสิ้นสุดเมื่อไร มีช่วงว่างความคุ้มครองหรือไม่ และระหว่างรอเริ่มงานใหม่ควรมีเงินสำรองหรือแผนส่วนตัวรองรับแค่ไหน

สนใจทำประกัน

อ่านแล้วอยากให้ช่วยดูแผนของตัวเองไหม

ส่งข้อมูลติดต่อไว้ได้เลยครับ ผมจะช่วยไล่โจทย์เรื่องงบ โรงพยาบาล แผนเดิมที่มี และแผนที่ควรจัดลำดับก่อนหลังให้เหมาะกับชีวิตจริง