ถ้าใบต่ออายุประกันสุขภาพมาถึงแล้วเห็นว่าเบี้ยขึ้น หลายคนมักคิดสองทางทันที คือ “กัดฟันต่อ” หรือ “ยกเลิกไปเลย” แต่ในความเป็นจริง การตัดสินใจเรื่องประกันสุขภาพไม่ควรดูแค่ราคาในปีนี้อย่างเดียว เพราะสิ่งที่สำคัญกว่าคือแผนเดิมยังเหมาะกับชีวิตตอนนี้หรือไม่ และถ้าจะเปลี่ยนจริง มีความเสี่ยงอะไรตามมาบ้าง

บทความนี้จะช่วยแยกให้ชัดว่าเบี้ยต่ออายุที่สูงขึ้นมักมาจากอะไร วิธีอ่านใบต่ออายุแบบไม่ตกใจเกินเหตุ และกรอบคิดง่าย ๆ ว่าควรต่อแผนเดิม ลดความคุ้มครอง หรือคุยเรื่องเปลี่ยนแผนดี

ทำไมประกันสุขภาพต่ออายุทุกปีถึงมีโอกาสเบี้ยขึ้น

คำว่า “เบี้ยขึ้น” ไม่ได้แปลว่ามีปัญหากับกรมธรรม์เสมอไป โดยทั่วไปมักเกิดจาก 4 เรื่องหลักที่ต้องดูพร้อมกัน

1. อายุเพิ่มขึ้น

เมื่ออายุเพิ่ม ความเสี่ยงด้านสุขภาพโดยรวมก็มักสูงขึ้นตามไปด้วย หลายแผนจึงมีโครงสร้างเบี้ยที่ขยับตามช่วงอายุ ซึ่งเป็นเรื่องที่ควรวางแผนไว้ตั้งแต่วันแรก ไม่ใช่รอให้ถึงปีที่เบี้ยเริ่มตึงงบแล้วค่อยแก้

2. ต้นทุนค่ารักษาพยาบาลสูงขึ้น

แม้ปีนั้นจะไม่ได้เคลมเลย แต่ค่าห้อง ค่ายา ค่าแพทย์ และต้นทุนการรักษาในภาพรวมยังขยับขึ้นได้ บริษัทประกันจึงอาจปรับเบี้ยเพื่อให้สอดคล้องกับต้นทุนที่เปลี่ยนไป

3. โครงสร้างแผนความคุ้มครอง

แผนที่ให้วงเงินสูง ค่าห้องสูง หรือมีผลประโยชน์หลายส่วน มักมีแนวโน้มถูกปรับเบี้ยแรงกว่าแผนที่โครงสร้างเรียบกว่า ยิ่งถ้าเป็นแผนที่คุณเลือกไว้ตอนเริ่มทำงานแล้วไม่ได้กลับมาทบทวนหลายปี โอกาสที่แผนจะ “ดีเกินการใช้งานจริง” ก็มีเหมือนกัน

4. เงื่อนไขปีต่ออายุ เช่น copayment หรือรายละเอียดแนบท้าย

บางคนเห็นคำว่า copayment แล้วตกใจทันที แต่สิ่งที่ต้องดูจริง ๆ คือมีผลกับกรณีไหน เริ่มเมื่อไร และคิดสัดส่วนอย่างไร เพราะไม่ใช่ทุกคนที่จะโดนผลเหมือนกัน การอ่านเอกสารแนบท้ายให้ครบจึงสำคัญมาก

เบี้ยขึ้นเพราะอายุ ต่างจากเบี้ยขึ้นเพราะเงื่อนไขแผนอย่างไร

ความต่างสำคัญอยู่ที่ “วิธีแก้”

- ถ้าเบี้ยขึ้นตามอายุเป็นหลัก วิธีคิดคือเรายังจ่ายต่อระยะยาวไหวไหม

- ถ้าเบี้ยขึ้นเพราะโครงสร้างแผน วิธีคิดคือความคุ้มครองที่มีอยู่ยังใช้งานจริงหรือเกินความจำเป็น

- ถ้าเบี้ยขึ้นพร้อมมีเงื่อนไขใหม่ วิธีคิดคือความเสี่ยงค่าใช้จ่ายจริงตอนเคลมจะเปลี่ยนไปแค่ไหน

เพราะฉะนั้น ก่อนตัดสินใจ ควรแยกให้ออกก่อนว่า “แพงขึ้นเพราะอะไร” ไม่เช่นนั้นอาจแก้ผิดจุด เช่น รีบยกเลิกทั้งที่ควรแค่ปรับแผน หรือยอมต่อทั้งที่มีช่องว่างสำคัญซ่อนอยู่

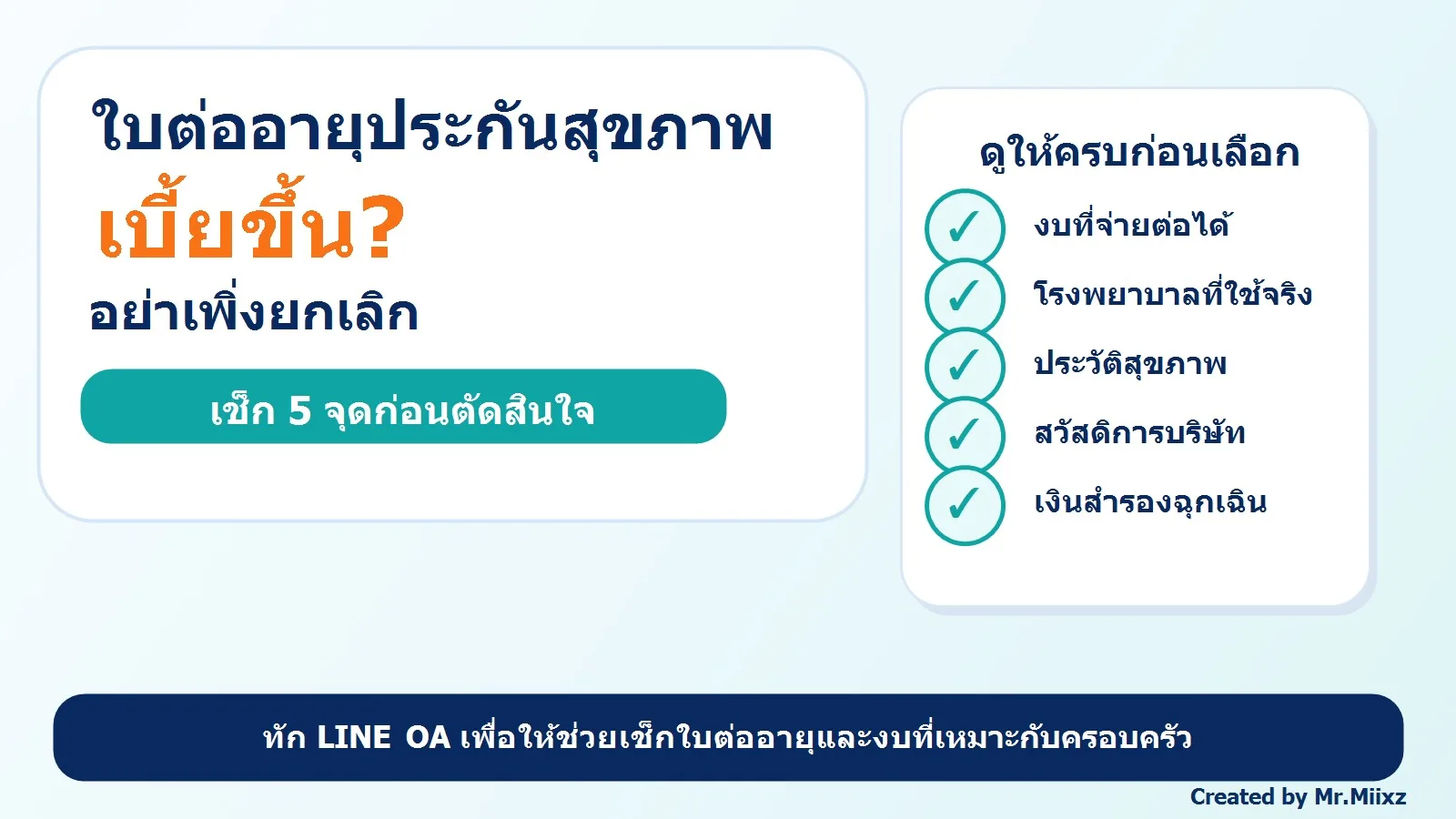

เจอใบต่ออายุเบี้ยแพงขึ้น ควรเช็ก 5 เรื่องก่อนตัดสินใจ

1. เบี้ยใหม่ยังอยู่ในงบที่จ่ายต่อได้อีกหลายปีหรือไม่

อย่าดูแค่ว่าปีนี้จ่ายไหว ให้ถามต่อว่าอีก 3-5 ปี ถ้าเบี้ยขยับอีก คุณยังรับไหวไหม เพราะปัญหาจริงของหลายคนไม่ใช่เบี้ยแพงปีเดียว แต่เป็นการจ่ายต่อไม่ไหวตอนอายุมากขึ้น

2. โรงพยาบาลที่ใช้จริงยังสอดคล้องกับแผนเดิมไหม

ถ้าตอนแรกเลือกแผนสูงเพราะคิดว่าจะใช้โรงพยาบาลระดับบน แต่ปัจจุบันใช้งานจริงอีกแบบหนึ่ง การลดแผนบางส่วนอาจสมเหตุสมผลกว่า แต่ถ้าโรงพยาบาลที่ใช้จริงมีค่าห้องและค่ารักษาสูงอยู่แล้ว การลดแรงเกินไปอาจทำให้ต้องควักเองมากขึ้น

3. มีโรคประจำตัวหรือประวัติรักษาที่ทำให้การสมัครใหม่เสี่ยงขึ้นหรือไม่

ข้อนี้สำคัญมาก เพราะถ้าปล่อยแผนเดิมขาดแล้วค่อยสมัครใหม่ บางครั้งเงื่อนไขสุขภาพปัจจุบันอาจทำให้ได้ความคุ้มครองยากขึ้น เจอข้อยกเว้นเพิ่ม หรือเบี้ยสูงกว่าเดิม

4. มีสวัสดิการบริษัทหรือประกันกลุ่มช่วยแบ่งภาระอยู่หรือไม่

ถ้ามีประกันกลุ่มจากที่ทำงานหรือสวัสดิการเดิมอยู่แล้ว อาจใช้เป็นฐาน แล้วค่อยประเมินว่าประกันส่วนตัวควรคงไว้เต็ม ลดบางส่วน หรือออกแบบให้ปิดช่องว่างเฉพาะจุด

5. ถ้าปรับเป็น deductible หรือแผนเบาลง คุณมีเงินสำรองพอหรือไม่

การลดเบี้ยด้วย deductible อาจช่วยให้ค่าเบี้ยต่อปีเบาลง แต่แลกกับความรับผิดชอบส่วนแรกที่มากขึ้น ถ้าไม่มีเงินสำรองเผื่อเหตุฉุกเฉิน ทางเลือกนี้อาจทำให้กดเบี้ยได้จริง แต่เพิ่มความเครียดเวลาต้องใช้สิทธิ

เมื่อไรควร “ต่อแผนเดิม”

การต่อแผนเดิมมักเหมาะเมื่อ:

- แผนยังตอบโจทย์โรงพยาบาลและรูปแบบการรักษาที่ใช้จริง

- เบี้ยใหม่ยังอยู่ในงบที่รับได้

- มีประวัติสุขภาพที่ทำให้การย้ายหรือสมัครใหม่เสี่ยง

- เงื่อนไขปีต่ออายุไม่ได้เปลี่ยนสาระสำคัญจนเสียสมดุล

ถ้าคุณอยู่ในกลุ่มนี้ การต่อแผนเดิมอาจเป็นทางเลือกที่เสี่ยงน้อยที่สุด โดยเฉพาะคนที่ไม่อยากเปิดความเสี่ยงใหม่จากการเริ่มสมัครอีกครั้ง

เมื่อไรควร “ลดแผน” หรือ “เพิ่ม deductible”

ทางเลือกนี้มักเหมาะเมื่อ:

- เบี้ยเริ่มกดงบชัดเจน แต่ยังไม่อยากปล่อยความคุ้มครองทั้งหมด

- มีสวัสดิการเดิมหรือเงินสำรองที่ช่วยรับค่าใช้จ่ายส่วนแรกได้

- แผนเดิมมีบางส่วนที่จ่ายแพงเกินการใช้งานจริง เช่น ค่าห้องหรือวงเงินที่สูงเกินพฤติกรรมใช้บริการ

จุดสำคัญคืออย่าลดแบบดูเฉพาะราคา ต้องดูผลกระทบตอนใช้สิทธิจริงด้วย เช่น ถ้าลดค่าห้องลง แต่คุณยังตั้งใจใช้โรงพยาบาลเดิมอยู่ ช่องว่างค่าใช้จ่ายอาจกลับมาตกที่ตัวคุณ

เมื่อไรควร “คุยเรื่องเปลี่ยนแผน”

การเปลี่ยนแผนควรถูกมองเป็นเรื่องเปรียบเทียบเชิงโครงสร้าง ไม่ใช่แค่หาเบี้ยถูกกว่า โดยมักเหมาะเมื่อ:

- แผนเดิมไม่ตอบโจทย์ชีวิตปัจจุบันแล้ว

- โครงสร้างผลประโยชน์ของแผนเดิมไม่คุ้มกับเบี้ยที่จ่าย

- คุณมีตัวเลือกใหม่ที่เหมาะกับงบ ความเสี่ยง และโรงพยาบาลที่ใช้จริงมากกว่า

แต่ก่อนเปลี่ยน ต้องเช็กให้ครบว่าแผนใหม่มีเงื่อนไขรับประกันสุขภาพ ข้อยกเว้น ระยะรอ และรายละเอียดปีต่ออายุอย่างไร อย่าตัดสินใจจากตารางเปรียบเทียบหน้าเดียว

คนที่มีสวัสดิการบริษัทอยู่แล้ว ควรวางแผนอย่างไร

หลายคนมีประกันกลุ่มอยู่แล้วจึงคิดว่าไม่ต้องซีเรียสกับประกันสุขภาพส่วนตัวมากนัก แต่คำถามที่ควรถามคือ:

- วงเงินประกันกลุ่มพอสำหรับโรงพยาบาลที่ใช้จริงหรือไม่

- ถ้าเปลี่ยนงานหรือออกจากงาน ความคุ้มครองจะหายไปเมื่อไร

- มีคนในครอบครัวหรือภาระทางการเงินที่ต้องปกป้องเพิ่มเติมหรือไม่

ถ้าคำตอบของข้อใดข้อหนึ่งยังไม่ชัด ประกันสุขภาพส่วนตัวอาจยังมีบทบาท แต่รูปแบบที่เหมาะอาจไม่จำเป็นต้องเป็นแผนใหญ่สุดเสมอไป

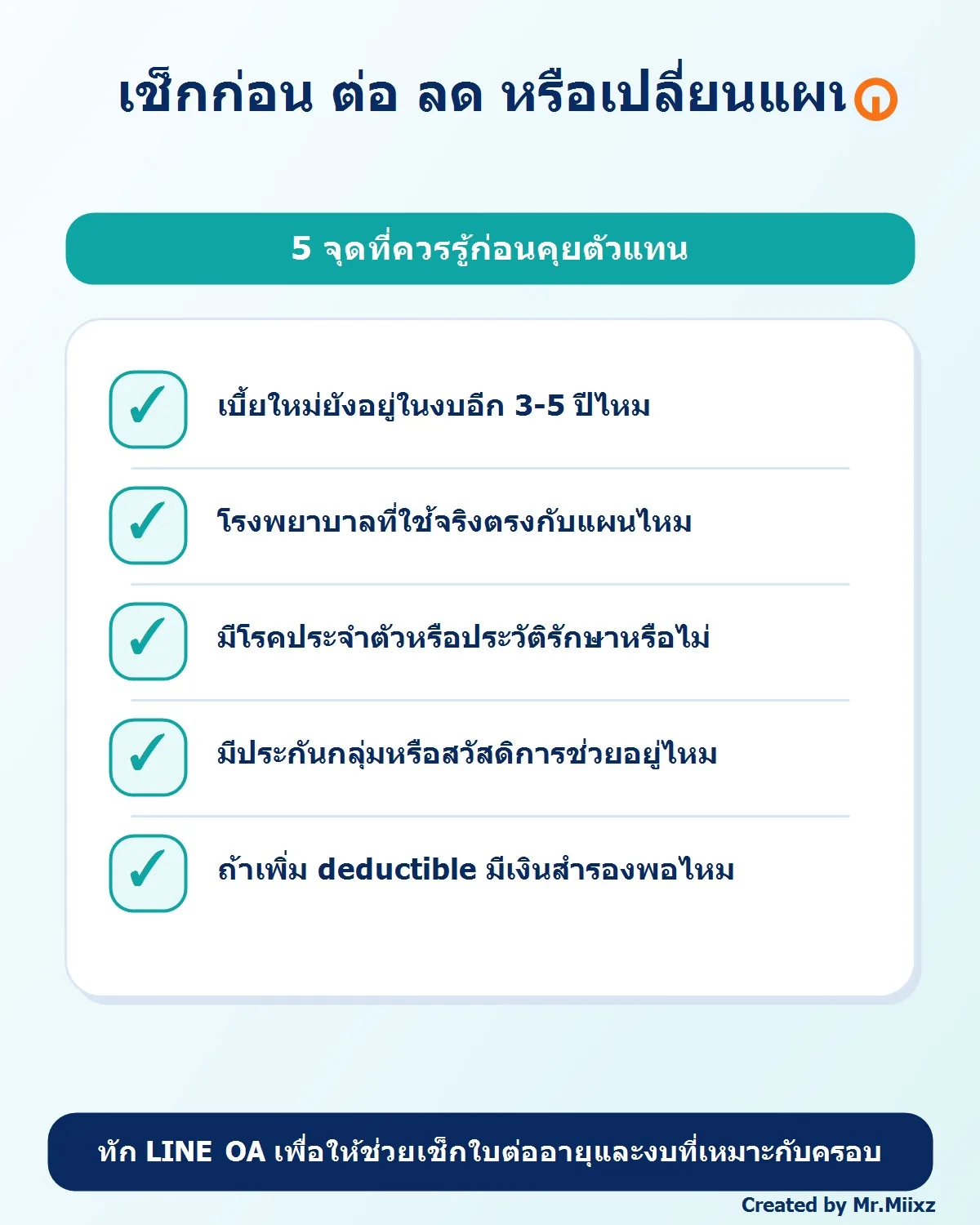

Checklist ก่อนคุยตัวแทนเรื่องใบต่ออายุ

ก่อนส่งใบต่ออายุมาให้ช่วยดู ลองเตรียมข้อมูล 7 ข้อนี้ไว้ก่อน:

- เบี้ยเดิมและเบี้ยใหม่ต่างกันเท่าไร

- อายุปัจจุบันและช่วงอายุของผู้เอาประกัน

- โรงพยาบาลที่ใช้ประจำหรืออยากใช้

- มีประกันกลุ่มหรือสวัสดิการเดิมอะไรอยู่บ้าง

- มีโรคประจำตัวหรือประวัติรักษาอะไรที่ต้องระวัง

- งบที่อยากจ่ายต่อปีแบบสบายใจจริง ๆ

- สนใจคงแผนเดิม ลดแผน หรือเปิดรับทางเลือกใหม่

ข้อมูลชุดนี้จะช่วยให้การคุยเรื่อง “ต่อ ลด หรือเปลี่ยน” ตรงประเด็นกว่าการเริ่มจากคำถามว่า “มีแผนถูกกว่านี้ไหม”

สรุป: อย่ารีบยกเลิกทันทีเมื่อเห็นเบี้ยขึ้น

ใบต่ออายุประกันสุขภาพที่เบี้ยสูงขึ้นไม่ได้แปลว่าต้องยกเลิกเสมอไป และก็ไม่ได้แปลว่าควรจ่ายต่อไปแบบไม่คิด สิ่งที่ควรทำคือแยกสาเหตุให้ชัด ดูงบระยะยาวของตัวเอง แล้วประเมินว่าควรต่อแผนเดิม ปรับโครงสร้าง หรือคุยเรื่องเปลี่ยนแผน

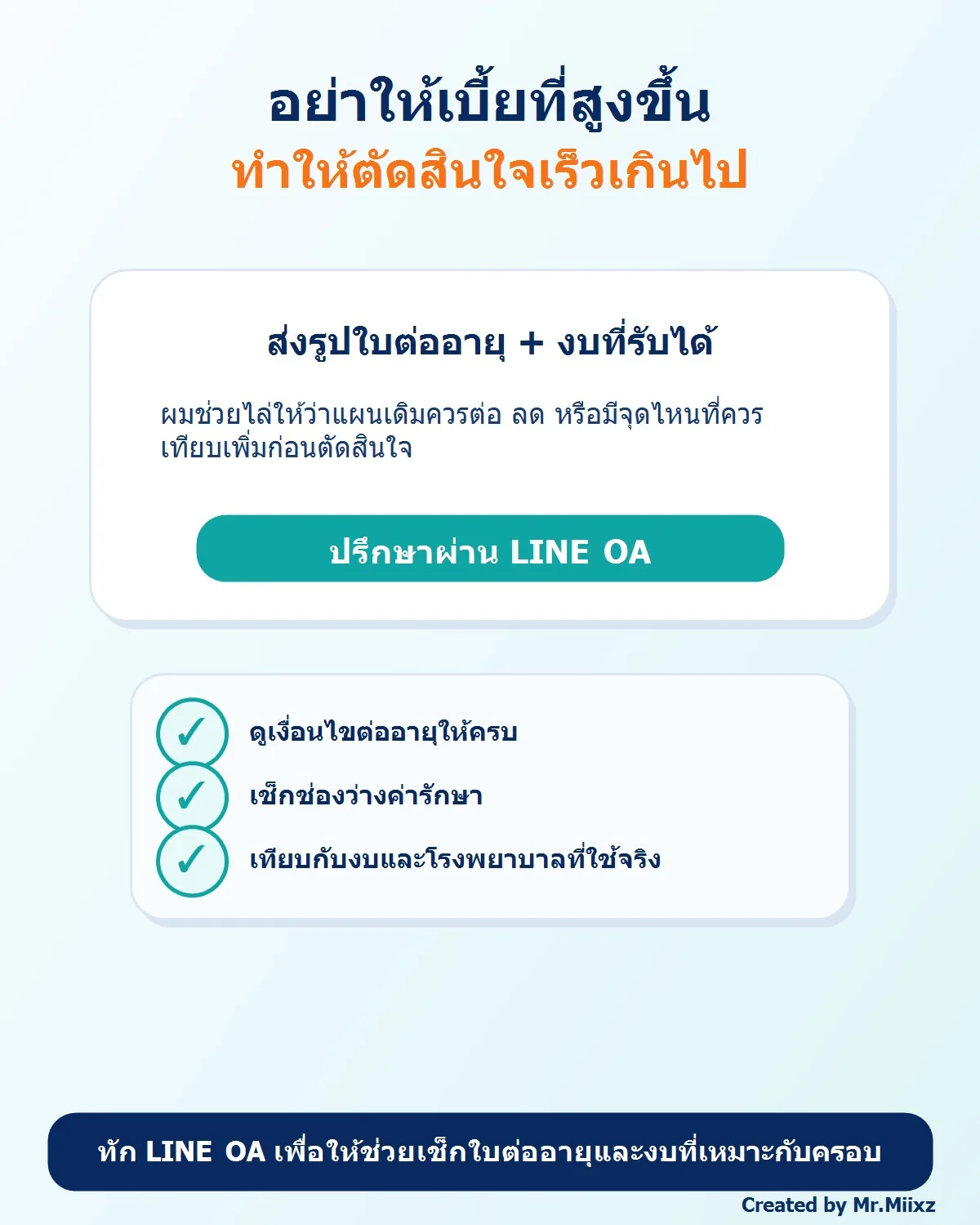

ถ้าอยากให้ช่วยดูแบบไม่เร่งขาย ส่งรูปใบต่ออายุพร้อมงบที่รับได้มาใน LINE OA ได้ครับ ผมจะช่วยไล่ให้ว่าแผนเดิมควรต่อ ลด หรือมีจุดไหนที่ควรเทียบเพิ่มก่อนตัดสินใจ

LINE OA: https://lin.ee/pISkWyf

โทร 082-9424666

หมายเหตุ: ข้อมูลนี้เป็นความรู้ทั่วไป เงื่อนไขการต่ออายุ copayment deductible อายุรับประกัน วงเงินความคุ้มครอง และการพิจารณารับประกัน แตกต่างกันตามบริษัท แบบประกัน และเอกสารปีต่ออายุจริง ควรอ่านกรมธรรม์และเอกสารแนบท้ายก่อนตัดสินใจ

อ่านต่อ

- เบี้ยประกันสุขภาพเพิ่มตามอายุ วางแผนยังไงไม่ให้จ่ายไม่ไหว

- Copayment ประกันสุขภาพ ปี 2569 คืออะไร ต้องร่วมจ่ายจริงไหม

- มีประกันกลุ่มบริษัทอยู่แล้ว ต้องซื้อประกันสุขภาพเพิ่มไหม

- ประกันสุขภาพเหมาจ่าย vs แยกรายการ แบบไหนเหมาะกว่า

- ค่าห้องประกันสุขภาพควรเลือกเท่าไร

แหล่งข้อมูลอ้างอิง

- สำนักงาน คปภ. เอกสารชี้แจงเรื่อง copayment สำหรับประกันสุขภาพ

- Aon Global Medical Trend Rates Report 2026

- Thai PBS News: ทำความเข้าใจ copayment ประกันสุขภาพ

- บทความเดิม: เบี้ยประกันสุขภาพเพิ่มตามอายุ วางแผนยังไงไม่ให้จ่ายไม่ไหว

เช็กความเสี่ยงก่อนเลือกแผน

ลองมอง 4 จุดนี้ก่อนเทียบเบี้ย เพราะวงเงินสูงอย่างเดียวอาจไม่ตอบโจทย์ชีวิตจริง

คำถามที่พบบ่อย

ประกันสุขภาพต่ออายุทุกปีจริงไหม

โดยทั่วไปประกันสุขภาพแบบสัญญาระยะสั้นหรือแบบต่ออายุรายปีจะมีการพิจารณาต่ออายุตามเงื่อนไขของแบบประกันและบริษัทประกันภัย จึงควรอ่านใบต่ออายุและเอกสารแนบท้ายทุกครั้ง

ทำไมเบี้ยประกันสุขภาพขึ้นทั้งที่ปีนี้ไม่ได้เคลม

เบี้ยที่ปรับขึ้นอาจมาจากหลายปัจจัยร่วมกัน เช่น อายุที่เพิ่มขึ้น ต้นทุนค่ารักษาพยาบาลในภาพรวม โครงสร้างความคุ้มครองของแผน และเงื่อนไขการใช้สิทธิ ไม่ได้ผูกกับการเคลมรายบุคคลเพียงอย่างเดียวเสมอไป

ถ้าเจอใบต่ออายุเบี้ยขึ้น ควรยกเลิกแล้วทำใหม่เลยไหม

ไม่ควรรีบยกเลิกทันที ควรเช็กก่อนว่ามีโรคประจำตัว ประวัติเคลม หรือเงื่อนไขใหม่ใดที่จะทำให้การสมัครใหม่ยากขึ้น จากนั้นค่อยเปรียบเทียบทางเลือกว่าควรต่อแผนเดิม ปรับแผน หรือคุยเรื่องการเปลี่ยนแผน

copayment ในปีต่ออายุหมายความว่าทุกคนต้องร่วมจ่ายหรือไม่

ไม่เสมอไป เพราะเงื่อนไข copayment ต้องดูตามกรมธรรม์และรายละเอียดปีต่ออายุว่ามีผลกับกรณีใด เริ่มเมื่อไร และคิดสัดส่วนอย่างไร จึงควรอ่านเอกสารแนบท้ายให้ชัดก่อนตัดสินใจ

เพิ่ม deductible ช่วยลดเบี้ยได้จริงหรือไม่

ในบางแผนการเพิ่ม deductible อาจช่วยลดเบี้ยได้ แต่ต้องประเมินควบคู่กับเงินสำรองฉุกเฉินของตัวเอง เพราะเมื่อมีการใช้สิทธิจริง ผู้เอาประกันอาจต้องรับผิดชอบค่าใช้จ่ายส่วนแรกมากขึ้น

สนใจทำประกัน

อ่านแล้วอยากให้ช่วยดูแผนของตัวเองไหม

ส่งข้อมูลติดต่อไว้ได้เลยครับ ผมจะช่วยไล่โจทย์เรื่องงบ โรงพยาบาล แผนเดิมที่มี และแผนที่ควรจัดลำดับก่อนหลังให้เหมาะกับชีวิตจริง