หลายคนมีประกันสุขภาพอยู่แล้ว ไม่ว่าจะเป็นแบบเหมาจ่าย ประกันกลุ่มบริษัท หรือมีสิทธิพื้นฐานควบคู่กับแผนส่วนตัว จึงเริ่มตั้งคำถามว่า ยังต้องซื้อประกันโรคร้ายแรงเพิ่มไหม

คำถามนี้สำคัญมากครับ เพราะสิ่งที่คนกังวลไม่ใช่แค่ “บิลโรงพยาบาลจะจ่ายหรือไม่” แต่คือ ถ้าป่วยหนักจริง รายได้จะสะดุดไหม เงินสำรองพอไหม และครอบครัวจะรับแรงกระแทกทางการเงินไหวแค่ไหน

บทความนี้ไม่ได้จะสรุปว่าทุกคนต้องมีทั้งสองแบบ แต่จะช่วยแยกให้ชัดว่า ประกันสุขภาพช่วยเรื่องค่ารักษา ส่วน ประกันโรคร้ายแรงช่วยเรื่องเงินก้อนและสภาพคล่องของชีวิต จากนั้นพาเช็ก 4 ช่องว่างหลักก่อนตัดสินใจว่าจะเพิ่มจริง หรือยังไม่จำเป็นในตอนนี้

ประกันสุขภาพกับประกันโรคร้ายแรง ต่างกันตรงไหนจริง

แม้ทั้งสองแบบจะเกี่ยวกับการเจ็บป่วยเหมือนกัน แต่หน้าที่ไม่เหมือนกันครับ

| เรื่องที่ต้องดู | ประกันสุขภาพ | ประกันโรคร้ายแรง |

|---|---|---|

| จุดหลักที่ช่วย | ค่ารักษาตามบิลและเงื่อนไข | เงินก้อนเมื่อเข้าเกณฑ์โรคตามสัญญา |

| เหมาะกับค่าใช้จ่ายแบบไหน | ค่าห้อง ค่ายา ค่าผ่าตัด ค่าตรวจ | รายได้ที่หาย ค่าเดินทาง ผู้ดูแล ค่าฟื้นฟู หรือภาระบ้าน |

| เวลาถามว่าพอไหม | ดูวงเงินและโรงพยาบาลที่ใช้จริง | ดูว่าถ้าหยุดงานหรือใช้เงินนอกบิล จะเอาจากไหน |

| ความเสี่ยงถ้าไม่มี | บิลรักษาอาจสูงเกินรับไหว | ชีวิตการเงินอาจสะดุดแม้บิลรักษาจะมีคนช่วยจ่าย |

พูดให้สั้นที่สุดคือ ประกันสุขภาพช่วยจ่ายค่ารักษา แต่ไม่ได้แปลว่าจะมีเงินพอใช้ระหว่างรักษาเสมอไป

ตรงนี้เองที่ทำให้หลายคนเริ่มมองประกันโรคร้ายแรง ไม่ใช่เพราะอยากซื้อซ้ำ แต่เพราะอยากปิดช่องว่างคนละแบบ

ทำไมคำถามนี้ชัดขึ้นในปี 2569

ช่วงนี้คนเริ่มแยกคำถามทางการเงินได้ชัดขึ้นกว่าเดิม จากเดิมที่คิดแค่ว่ามีประกันสุขภาพก็จบ แต่พอเห็นเคสรอบตัวมากขึ้น ทั้งมะเร็ง หัวใจ หรือหลอดเลือดสมอง หลายบ้านเริ่มเห็นว่าปัญหาไม่ได้จบที่ค่ารักษาอย่างเดียว

สิ่งที่ตามมาหลังวินิจฉัยโรคร้ายอาจรวมถึง:

- ต้องหยุดงานหลายเดือน

- รายได้หลักของบ้านลดลงทันที

- คู่สมรสหรือลูกต้องปรับแผนการเงิน

- มีค่าเดินทาง ค่าดูแล และค่าใช้จ่ายอื่นที่ไม่ได้อยู่ในบิลรักษา

- ต้องใช้เงินสำรองก้อนใหญ่เพื่อให้มีทางเลือกเรื่องการรักษาและการใช้ชีวิต

ถ้าคุณมีประกันสุขภาพอยู่แล้ว คำถามจึงไม่ใช่แค่ “รักษาได้ไหม” แต่คือ “ถ้าชีวิตสะดุด เราจะมีเงินพอประคองช่วงนั้นหรือเปล่า”

ถ้ามีประกันสุขภาพอยู่แล้ว ยังเสี่ยงเงินสะดุดตรงไหนบ้าง

ค่ารักษาในโรงพยาบาล vs ค่าใช้ชีวิตหลังออกจากโรงพยาบาล

ประกันสุขภาพมักออกแบบมาเพื่อรับมือกับค่าใช้จ่ายที่เกิดจากการรักษา เช่น ค่าห้อง ค่าหมอ ค่ายา หรือค่าผ่าตัด แต่เวลาคนหนึ่งป่วยหนักจริง ค่าใช้จ่ายหลายอย่างไม่ได้หยุดอยู่ที่ใบเสร็จโรงพยาบาล

ตัวอย่างเช่น:

- ค่าเดินทางไปโรงพยาบาลหลายรอบ

- ค่าดูแลผู้ป่วยหรือคนเฝ้า

- รายได้ที่หายระหว่างพักฟื้น

- ค่าใช้จ่ายประจำของบ้านที่ยังต้องจ่ายต่อ

- ค่าฟื้นฟูร่างกายหรือการจัดชีวิตใหม่หลังออกจากโรงพยาบาล

ดังนั้นบางคนมีวงเงินสุขภาพดีอยู่แล้ว แต่ยังรู้สึกไม่มั่นใจ เพราะสิ่งที่กลัวจริง ๆ คือ เงินก้อนสำหรับพยุงชีวิต ไม่ใช่แค่เงินจ่ายบิล

ถ้ามีประกันกลุ่มบริษัทอยู่แล้ว ต้องคิดเพิ่มอะไร

คนวัยทำงานจำนวนมากมีชั้นความคุ้มครองจากบริษัทอยู่แล้ว ซึ่งเป็นจุดเริ่มต้นที่ดีมาก แต่ต้องไม่ลืมว่าประกันกลุ่มมักผูกกับสถานะการทำงาน และรายละเอียดอาจไม่ได้ออกแบบตามภาระชีวิตของเราจริง ๆ

สิ่งที่ควรถามเพิ่มคือ:

- ถ้าเปลี่ยนงานหรือว่างงาน ความคุ้มครองจะหายไปหรือไม่

- วงเงินเดิมพอสำหรับโรงพยาบาลที่อยากใช้จริงไหม

- ถ้าป่วยหนักแล้วต้องหยุดงานนาน สวัสดิการเดิมช่วยเรื่องเงินก้อนหรือไม่

ถ้าคำตอบของข้อสุดท้ายคือ “ไม่” นั่นแปลว่าคุณยังมีช่องว่างอีกแบบหนึ่งอยู่ แม้ประกันสุขภาพเดิมจะดูโอเคแล้วก็ตาม

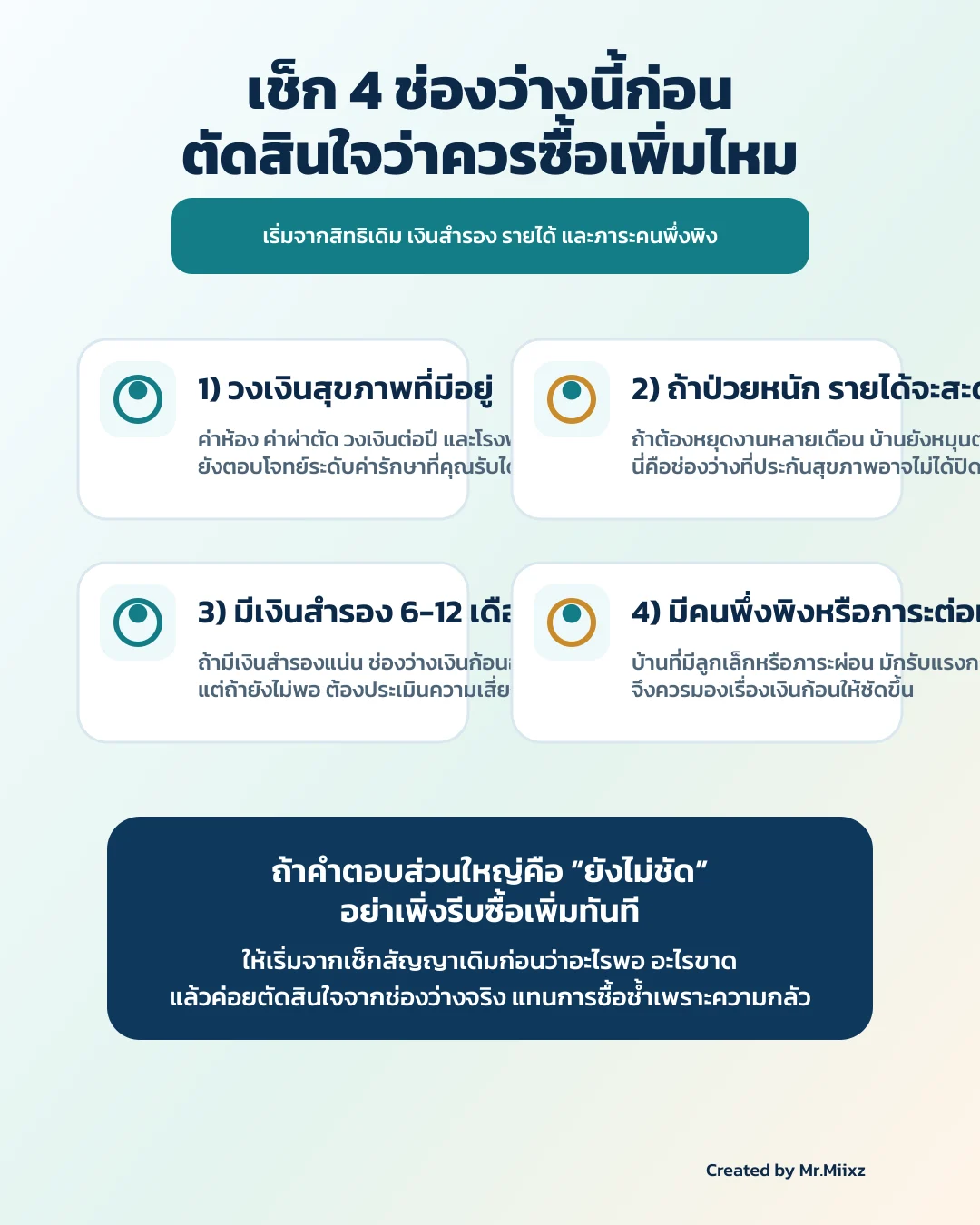

เช็ก 4 ช่องว่างก่อนตัดสินใจว่าควรซื้อเพิ่มไหม

1. วงเงินสุขภาพที่มีอยู่ พอจริงหรือยัง

ก่อนจะมองประกันโรคร้ายแรง ให้ย้อนกลับมาดูฐานเดิมก่อนว่า แผนสุขภาพที่มีอยู่พอไหม

คำถามที่ควรถามคือ:

- ถ้าเข้ารักษาโรงพยาบาลที่อยากใช้ วงเงินพอหรือไม่

- มีส่วนต่างค่าห้อง ค่าหัตถการ หรือข้อจำกัดที่ต้องควักเองมากไหม

- ถ้าเกิดโรคหนักและรักษาต่อเนื่อง วงเงินยังดูรับมือได้หรือเปล่า

ถ้าค่ารักษาหลักยังบาง การเพิ่มวงเงินสุขภาพอาจเป็นลำดับแรกที่สำคัญกว่า เพราะถ้าบิลรักษายังไม่แน่น การไปเพิ่มอีกผลิตภัณฑ์หนึ่งอาจทำให้แผนกระจายเกินไป

2. ถ้าป่วยหนัก รายได้ครอบครัวจะสะดุดแค่ไหน

ข้อนี้มักเป็นตัวแยกชัดที่สุดว่าคุณ “อาจ” ต้องมีเงินก้อนโรคร้ายแรงหรือไม่

ถ้าคุณเป็นคนหาเงินหลักของบ้าน มีค่างวด ผ่อนบ้าน ผ่อนรถ หรือมีคนในครอบครัวที่ต้องดูแลอยู่ การหยุดงานแม้ไม่กี่เดือนอาจกระทบทั้งบ้านทันที ต่อให้ค่ารักษามีคนช่วยจ่าย แต่ค่าใช้ชีวิตยังต้องเดินต่อ

ในทางกลับกัน ถ้ารายได้ของบ้านไม่ได้พึ่งคนเดียว มีรายได้สำรอง หรือมีโครงสร้างการเงินที่ไม่เปราะมาก คำตอบก็อาจต่างออกไป

3. มีเงินสำรอง 6-12 เดือนอยู่จริงหรือไม่

หลายคนตอบตัวเองว่า “ถ้าป่วยก็ใช้เงินเก็บ” แต่พอแยกดูจริง ๆ เงินก้อนนั้นอาจไม่ได้พร้อมใช้ทั้งหมด บางส่วนเป็นเงินฉุกเฉินของบ้าน บางส่วนเป็นเงินลงทุน บางส่วนมีหน้าที่รองรับภาระอื่นอยู่แล้ว

ลองถามตรง ๆ ว่า:

- ถ้าต้องหยุดงาน 6-12 เดือน มีเงินสดพอหรือไม่

- ถ้าต้องเลือกการรักษาที่มีค่าใช้จ่ายแฝงเพิ่ม ยังรับไหวไหม

- ถ้าใช้เงินเก็บก้อนนั้นไปแล้ว บ้านจะเสียสมดุลทางการเงินหรือไม่

ถ้าเงินสำรองยังไม่แน่น การมีประกันโรคร้ายแรงแบบเงินก้อนอาจทำหน้าที่เป็นกันชนที่สำคัญ

4. มีคนพึ่งพิงหรือภาระต่อเนื่องไหม

คนโสดกับคนที่มีลูกเล็ก หรือกำลังดูแลพ่อแม่ มักตอบคำถามนี้ไม่เหมือนกัน

ถ้าคุณมีคนพึ่งพิงอยู่ ความเสี่ยงไม่ได้จบที่ตัวคุณ แต่รวมถึงผลกระทบต่อทั้งบ้านด้วย เช่น ค่าเรียนลูก ค่าใช้จ่ายพ่อแม่ หรือหนี้ระยะยาวที่ยังต้องชำระแม้รายได้ลดลง

นี่เป็นเหตุผลที่บางคนแม้มีประกันสุขภาพดีแล้ว ก็ยังเลือกเสริมโรคร้ายแรงในระดับพอดี เพราะอยากกัน “ผลกระทบลูกโซ่” ทางการเงิน มากกว่ากันเฉพาะค่ารักษา

กรณีไหนที่ประกันโรคร้ายแรงเพิ่มอาจคุ้ม

ประกันโรคร้ายแรงอาจมีเหตุผลสำหรับคนกลุ่มต่อไปนี้:

- คนหาเงินหลักของบ้าน

- คนที่มีภาระผ่อนสูงต่อเนื่อง

- คนที่มีลูกเล็กหรือดูแลพ่อแม่

- คนที่มีประกันสุขภาพแล้ว แต่ไม่มีเงินสำรองพอสำหรับหยุดงานยาว

- คนที่อยากกันความเสี่ยงเรื่องรายได้สะดุด มากกว่ากังวลแค่บิลรักษา

โดยเฉพาะคนที่อ่านแล้วรู้สึกว่า “ค่ารักษาอาจมีคนช่วย แต่ถ้ารายได้หาย บ้านน่าจะหนัก” กลุ่มนี้มักเป็นคนที่ควรคุยต่อว่าช่องว่างจริงต้องปิดด้วยเงินก้อนหรือไม่

กรณีไหนที่ยังไม่จำเป็นต้องซื้อเพิ่มทันที

ในอีกด้านหนึ่ง บางคนยังไม่ต้องรีบซื้อเพิ่มครับ ถ้าภาพรวมใกล้เคียงแบบนี้:

- วงเงินสุขภาพที่มีอยู่สูงและตอบโจทย์โรงพยาบาลที่ใช้จริง

- มีเงินสำรองพร้อมใช้ในระดับที่รับช่วงหยุดงานได้จริง

- ไม่มีภาระคนพึ่งพิงมาก

- งบประกันต่อปีค่อนข้างจำกัด และยังมีช่องว่างที่ควรอุดในแผนสุขภาพก่อน

สิ่งสำคัญคืออย่าซื้อเพราะกลัวอย่างเดียว และอย่าให้ใครปิดการขายด้วยประโยคว่า “ทุกคนต้องมี”

คำตอบที่เหมาะควรมาจากการแยกให้ชัดว่า คุณขาดค่ารักษา หรือ ขาดเงินก้อนระหว่างรักษา

ถ้างบจำกัด ควรเติมวงเงินสุขภาพหรือซื้อเงินก้อนโรคร้ายแรงก่อน

นี่เป็นคำถามที่ดีมาก และไม่มีคำตอบเดียวสำหรับทุกคน

หลักคิดที่ใช้ได้จริงคือ:

- ถ้าค่ารักษาหลักยังบาง วงเงินสุขภาพยังไม่พอ หรือมีส่วนต่างที่น่ากังวล ควรอุดแผนสุขภาพก่อน

- ถ้าค่ารักษาหลักพอแล้ว แต่กลัวรายได้สะดุดและไม่มีเงินสำรองพอ เงินก้อนโรคร้ายแรงอาจตอบโจทย์กว่า

- ถ้าทั้งสองด้านยังบาง แต่มีงบจำกัดมาก ควรจัดลำดับความเสี่ยงร่วมกับที่ปรึกษา แทนการซื้อกระจายแบบไม่รู้ว่าจุดไหนสำคัญกว่า

หากต้องการอ่านต่อเรื่องการแยกค่ารักษากับเงินก้อน สามารถดูเพิ่มได้ที่ ประกันสุขภาพเหมาจ่ายกับแบบเจอจ่าย ต่างกันอย่างไร และ ค่าคีโมหลักแสน วางแผนอย่างไรไม่ให้บ้านสะดุด

6 ข้อที่ต้องเช็กก่อนซื้อ ไม่ให้ซื้อซ้ำหรือเข้าใจผิด

ก่อนตัดสินใจเพิ่มประกันโรคร้ายแรง ลองเช็กให้ครบอย่างน้อย 6 ข้อนี้:

- แผนสุขภาพเดิมจ่ายได้แค่ค่ารักษา หรือยังมีเงินชดเชยแบบอื่นอยู่แล้ว

- ช่องว่างหลักของคุณคือบิลรักษา หรือคือเงินใช้ชีวิตระหว่างรักษา

- ถ้าหยุดงาน 6-12 เดือน บ้านยังหมุนได้ไหม

- เงินสำรองที่คิดว่ามีพร้อมใช้จริงหรือไม่

- แบบประกันที่สนใจมีระยะเวลารอคอย นิยามโรค และเงื่อนไขจ่ายอย่างไร

- เบี้ยที่ต้องจ่ายต่อเนื่องไหวจริงหรือเปล่า ไม่ใช่จ่ายได้แค่ปีแรก

waiting period และคำจำกัดความโรคสำคัญแค่ไหน

สำคัญมากครับ เพราะประกันโรคร้ายแรงไม่ได้วัดกันแค่ชื่อสินค้า หรือคำว่า “เจอจ่าย” แต่ต้องดูว่า โรคไหนเข้าเงื่อนไขจริง นิยามอย่างไร และมีระยะเวลารอคอยเท่าไร

รายละเอียดเหล่านี้แตกต่างกันตามแบบประกันและแต่ละบริษัท จึงไม่ควรเหมารวมจากโพสต์สั้นหรือคำโฆษณา ควรยึดเอกสารผลิตภัณฑ์ล่าสุดก่อนสมัครเสมอ

วิธีคุยกับที่ปรึกษาเพื่อเช็กช่องว่างแบบไม่ซื้อเกิน

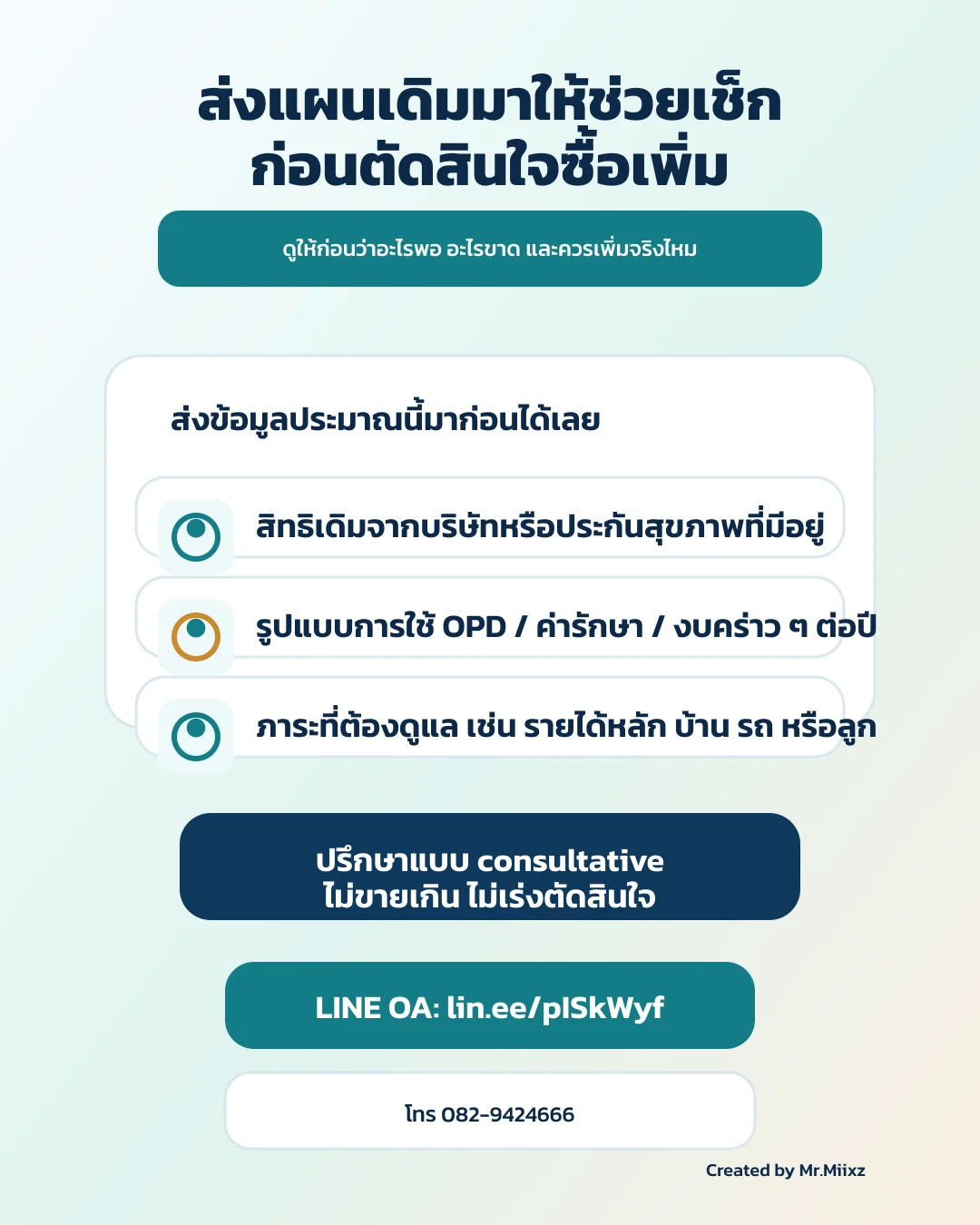

ถ้าคุณยังลังเล วิธีคุยที่ดีที่สุดไม่ใช่เริ่มจากคำถามว่า “ตัวไหนดี” แต่ให้เริ่มจากข้อมูลจริงของตัวเองก่อน เช่น:

- แผนสุขภาพที่มีอยู่ตอนนี้

- วงเงินและโรงพยาบาลที่ใช้จริง

- ภาระรายเดือนของบ้าน

- เงินสำรองที่พร้อมใช้

- งบที่จ่ายเบี้ยเพิ่มได้โดยไม่ฝืน

เมื่อเห็นภาพรวมชัดแล้ว ค่อยตัดสินใจว่าควรเติมอะไร หรือบางกรณีอาจได้คำตอบว่า ยังไม่ต้องซื้อเพิ่มตอนนี้ก็ได้

สรุป

มีประกันสุขภาพอยู่แล้ว ไม่ได้แปลว่าต้องซื้อประกันโรคร้ายแรงเพิ่มทุกคน และก็ไม่ได้แปลว่าความเสี่ยงถูกปิดครบแล้ว

คำถามที่ควรถามไม่ใช่แค่ว่า “บิลรักษามีคนจ่ายไหม” แต่คือ “ถ้าป่วยหนัก ชีวิตการเงินของบ้านจะสะดุดแค่ไหน”

ถ้าคุณอยากเช็กแบบไม่ซื้อเกิน ส่งแผนประกันสุขภาพที่มีอยู่ ภาระรายเดือน และงบที่พร้อมจ่ายมาทาง LINE OA ได้ครับ เดี๋ยวช่วยดูให้ก่อนว่าควรเติมโรคร้ายแรงจริงไหม หรือยังไม่จำเป็นในตอนนี้

LINE OA: https://lin.ee/pISkWyf

ภาคิน ทิพย์เดชาทร #ตัวแทนไทยประกันชีวิต เลขที่ใบอนุญาต 5001042234 Tel. 082-9424666

ข้อมูลนี้ใช้เพื่อการให้ข้อมูลทั่วไปเท่านั้น ความคุ้มครอง เงื่อนไข ระยะเวลารอคอย ข้อยกเว้น และการพิจารณารับประกันภัยเป็นไปตามเอกสารผลิตภัณฑ์และกรมธรรม์ของแต่ละบริษัทก่อนวันสมัครจริงเสมอ

เช็กความเสี่ยงก่อนเลือกแผน

ลองมอง 4 จุดนี้ก่อนเทียบเบี้ย เพราะวงเงินสูงอย่างเดียวอาจไม่ตอบโจทย์ชีวิตจริง

คำถามที่พบบ่อย

มีประกันสุขภาพอยู่แล้ว ยังต้องซื้อประกันโรคร้ายแรงเพิ่มไหม

ไม่จำเป็นทุกคนครับ ควรดูให้ชัดก่อนว่าวงเงินสุขภาพที่มีอยู่พอจริงหรือไม่ ถ้าป่วยหนักแล้วรายได้ครอบครัวจะสะดุดแค่ไหน มีเงินสำรองพอไหม และมีภาระคนพึ่งพิงหรือไม่

ประกันสุขภาพกับประกันโรคร้ายแรงต่างกันยังไง

ประกันสุขภาพเน้นช่วยจ่ายค่ารักษาตามบิลและเงื่อนไข ส่วนประกันโรคร้ายแรงมักเน้นจ่ายเงินก้อนเมื่อเข้าเกณฑ์โรคตามสัญญา เพื่อช่วยเรื่องรายได้ที่หายไปและค่าใช้จ่ายอื่นนอกบิลรักษา

ถ้ามีประกันสุขภาพเหมาจ่ายอยู่แล้ว ประกันโรคร้ายแรงยังจำเป็นไหม

บางคนยังอาจจำเป็น โดยเฉพาะคนที่เป็นเสาหลักรายได้ของบ้าน มีภาระผ่อนสูง หรือไม่มีเงินสำรองพอรับช่วงหยุดงาน แต่บางคนที่วงเงินสุขภาพสูง เงินสำรองแน่น และไม่มีภาระพึ่งพิง อาจยังไม่ใช่ลำดับแรก

งบจำกัด ควรเพิ่มวงเงินสุขภาพหรือซื้อโรคร้ายแรงก่อน

ควรเริ่มจากดูว่าช่องว่างหลักของคุณคือค่ารักษาไม่พอ หรือคือเงินใช้ชีวิตระหว่างรักษาไม่พอ ถ้าค่ารักษายังบางควรอุดส่วนนั้นก่อน แต่ถ้าค่ารักษาพอแล้วและกังวลรายได้สะดุด เงินก้อนโรคร้ายแรงอาจตอบโจทย์กว่า

ประกันโรคร้ายแรงมีระยะเวลารอคอยไหม

หลายแผนมีระยะเวลารอคอยและนิยามโรคเฉพาะของตัวเอง จึงต้องตรวจจากเอกสารผลิตภัณฑ์ล่าสุดของแผนที่สนใจก่อนสมัครทุกครั้ง

สนใจทำประกัน

อ่านแล้วอยากให้ช่วยดูแผนของตัวเองไหม

ส่งข้อมูลติดต่อไว้ได้เลยครับ ผมจะช่วยไล่โจทย์เรื่องงบ โรงพยาบาล แผนเดิมที่มี และแผนที่ควรจัดลำดับก่อนหลังให้เหมาะกับชีวิตจริง