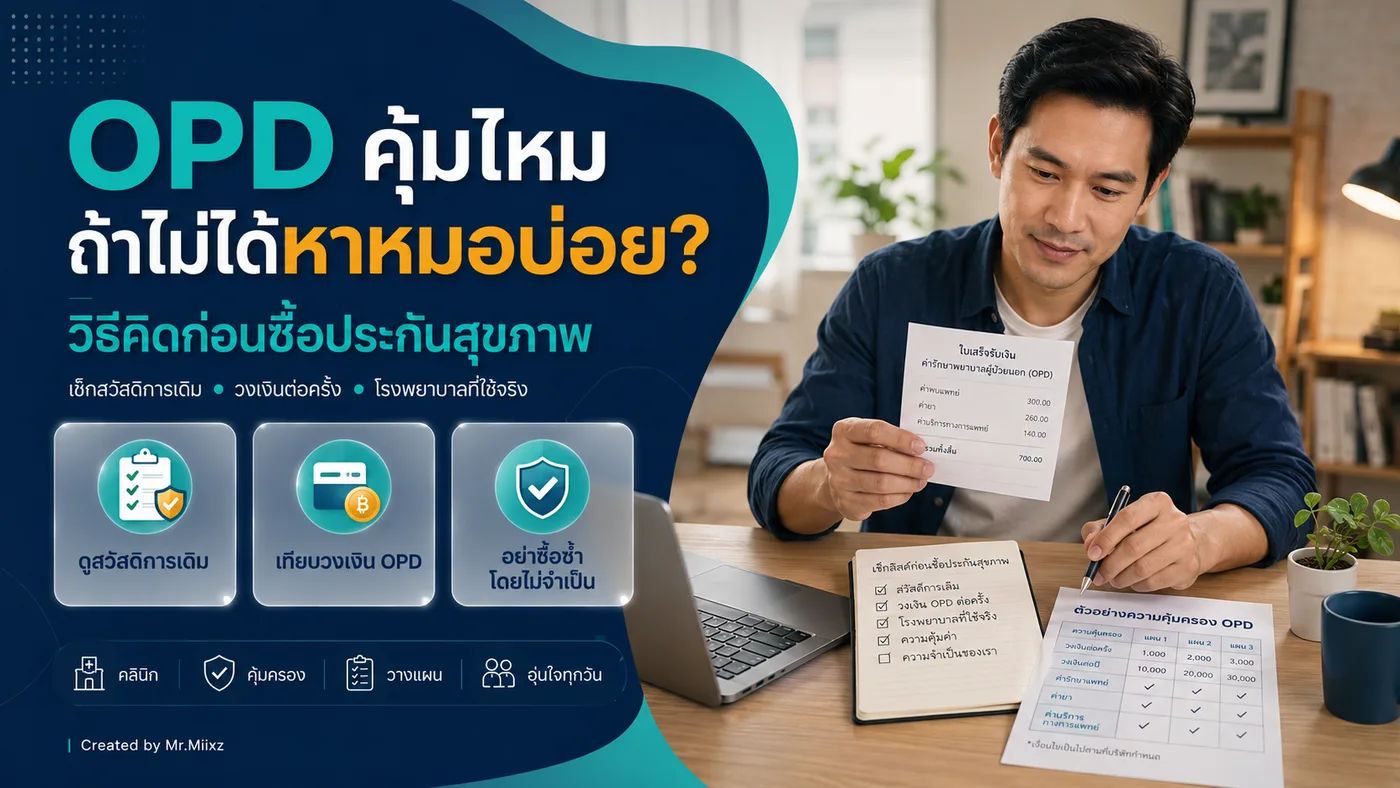

หลายคนเริ่มสนใจประกันสุขภาพเพราะกลัวค่ารักษาแพง แต่พอเจอคำว่า OPD ก็เริ่มลังเลทันที

บางคนคิดว่า “เราไม่ได้ป่วยบ่อย จะซื้อ OPD ไปทำไม”

บางคนคิดว่า “มีไว้ก็ดี เผื่อหาหมอเล็ก ๆ น้อย ๆ”

แต่คำตอบจริง ๆ ไม่ใช่แค่ คุ้ม หรือ ไม่คุ้ม เพราะ OPD ต้องดูพร้อมกันหลายเรื่อง

บทความนี้จะพาเช็กแบบง่าย ๆ ว่า ประกัน OPD เหมาะกับใคร ควรซื้อไหม และควรดูอะไรบ้างก่อนตัดสินใจ

OPD คืออะไร แบบเข้าใจง่าย

OPD คือความคุ้มครองค่ารักษาแบบผู้ป่วยนอก เช่น ไปหาหมอ รับยา ตรวจอาการ แล้วกลับบ้านได้ โดยไม่ต้องนอนโรงพยาบาล

ตัวอย่างที่คนเจอบ่อย:

- ไข้หวัด ไอ เจ็บคอ

- ภูมิแพ้ ผื่นคัน

- ท้องเสีย อาหารเป็นพิษ

- ปวดหัว ปวดท้อง

- ติดตามอาการตามแพทย์นัด

ส่วน IPD คือกรณีที่ต้องนอนโรงพยาบาล เช่น แอดมิท ผ่าตัด หรือมีอาการที่แพทย์เห็นว่าต้องดูแลใกล้ชิด

พูดง่าย ๆ คือ OPD ดูแลวันที่ยังไม่หนัก ส่วน IPD ดูแลวันที่หนักจนต้องนอนโรงพยาบาล

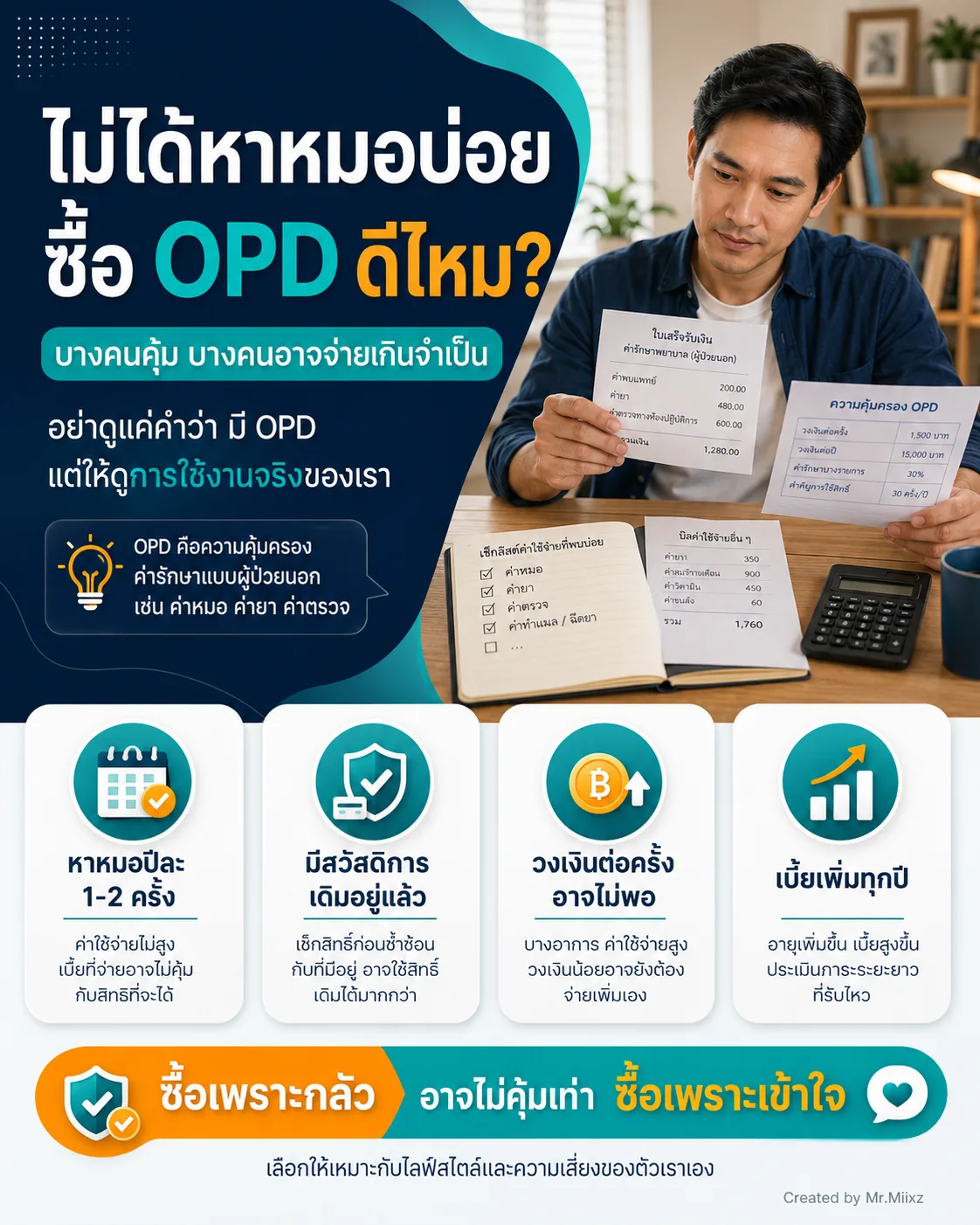

แล้ว OPD คุ้มไหม?

คำตอบคือ คุ้มสำหรับบางคน และอาจไม่จำเป็นสำหรับบางคน

ถ้าคุณไปโรงพยาบาลปีละหลายครั้ง จ่ายค่ายา ค่าหมอ ค่าตรวจเล็ก ๆ น้อย ๆ เป็นประจำ OPD อาจช่วยลดภาระได้มาก

แต่ถ้าคุณแทบไม่เคยหาหมอ มีสวัสดิการบริษัทดีอยู่แล้ว หรือใช้โรงพยาบาลรัฐเป็นหลัก OPD อาจไม่ใช่สิ่งแรกที่ต้องรีบซื้อ

สิ่งสำคัญคืออย่าดูแค่คำว่า “มี OPD” แต่ต้องดูว่า ให้วงเงินเท่าไหร่ ใช้ได้กี่ครั้ง และโรงพยาบาลที่เราใช้จริงค่ารักษาประมาณเท่าไหร่

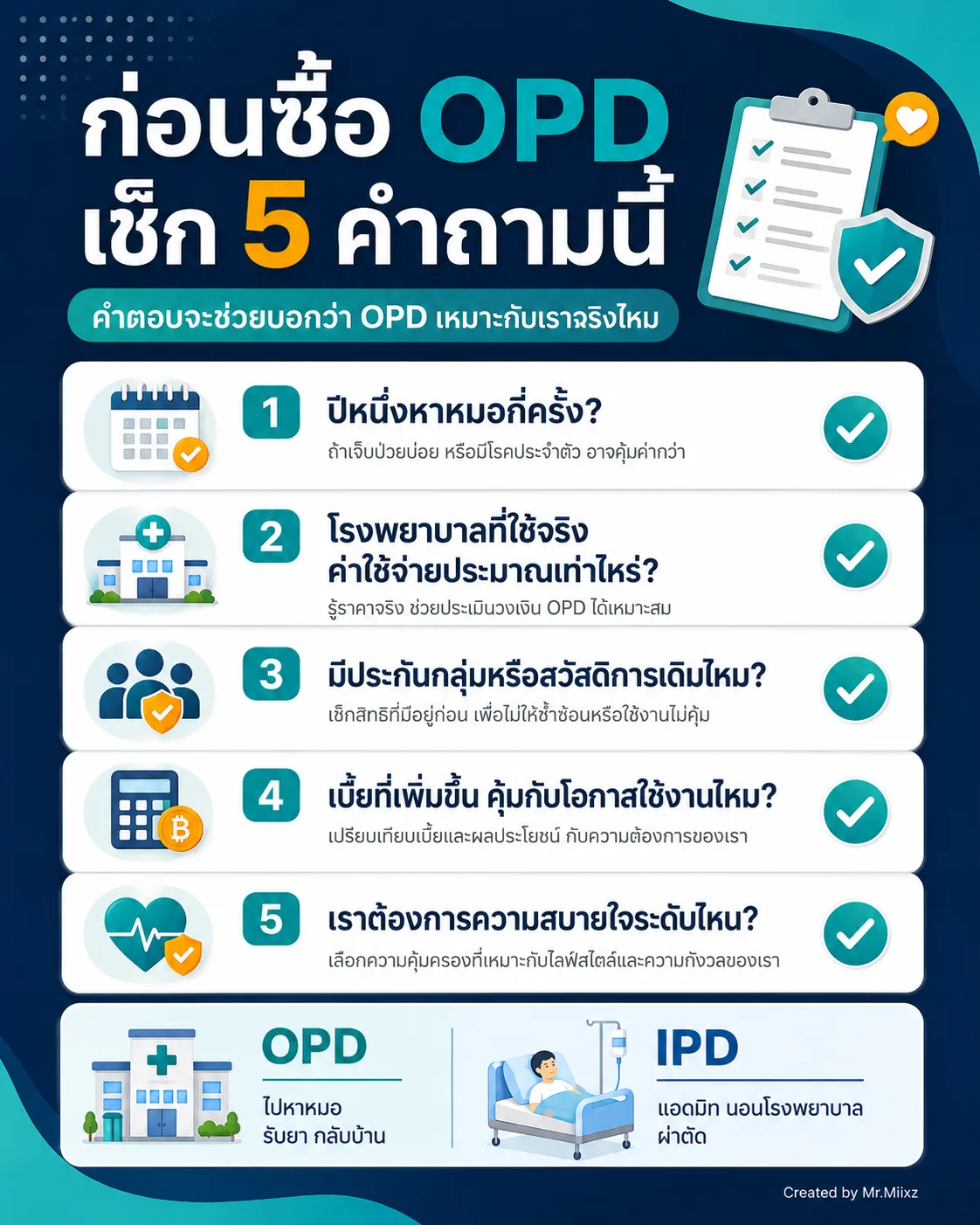

5 คำถามก่อนซื้อ OPD

1. ปีหนึ่งคุณหาหมอกี่ครั้ง?

ถ้าปีหนึ่งหาหมอ 1-2 ครั้ง OPD อาจยังไม่ใช่ความจำเป็นสูงสุด

แต่ถ้าหาหมอบ่อย เช่น ภูมิแพ้ เจ็บคอ ปวดท้อง ป่วยง่าย หรือมีภาระดูแลคนในครอบครัว OPD จะเริ่มมีเหตุผลมากขึ้น

2. โรงพยาบาลที่ใช้จริงคิดค่ารักษาประมาณเท่าไหร่?

บางโรงพยาบาลค่าตรวจและค่ายาอาจอยู่หลักพันต่อครั้ง

ถ้าวงเงิน OPD ต่อครั้งต่ำกว่าค่าใช้จ่ายจริงมาก คุณอาจยังต้องจ่ายส่วนต่างเยอะ

3. มีประกันกลุ่มหรือสวัสดิการเดิมไหม?

ถ้ามีประกันกลุ่มอยู่แล้ว ให้ดูว่า OPD ที่มีอยู่เพียงพอหรือไม่

อย่าซื้อซ้ำโดยไม่รู้ว่าของเดิมคุ้มครองอะไร เพราะบางครั้งสิ่งที่ขาดจริง ๆ อาจไม่ใช่ OPD แต่อาจเป็นวงเงิน IPD หรือโรคร้ายแรง

4. เบี้ยเพิ่มเทียบกับวงเงินแล้วรับได้ไหม?

OPD มักทำให้เบี้ยสูงขึ้น จึงควรเทียบว่าเงินที่จ่ายเพิ่มนั้นเหมาะกับโอกาสใช้งานจริงหรือไม่

คำถามที่ดีคือ ถ้าจ่ายเองปีนี้ไหว แต่ถ้าต้องหาหมอบ่อยขึ้นในอนาคต ยังไหวไหม

5. คุณต้องการความสบายใจระดับไหน?

บางคนซื้อ OPD เพราะต้องการความสบายใจ ไม่อยากลังเลเวลาเจ็บป่วยเล็กน้อย

บางคนยอมจ่ายเองในเคสเล็ก แล้วเก็บงบไว้เพิ่มความคุ้มครองเคสใหญ่

ไม่มีคำตอบเดียวที่ถูกสำหรับทุกคน มีแต่คำตอบที่เหมาะกับชีวิตและงบของคุณ

OPD เหมาะกับใคร

OPD เหมาะกับคนที่

- หาหมอบ่อยหรือมีอาการเล็ก ๆ น้อย ๆ เป็นประจำ

- ใช้โรงพยาบาลเอกชนและไม่อยากจ่ายเองทุกครั้ง

- มีลูกหรือคนในครอบครัวที่ต้องพบแพทย์บ่อย

- สวัสดิการเดิมยังไม่พอ

- ต้องการความสบายใจเวลาเจ็บป่วยเล็กน้อย

OPD อาจยังไม่ใช่ตัวแรกสำหรับคนที่

- ไม่ค่อยหาหมอ

- มีประกันกลุ่มครอบคลุมดีอยู่แล้ว

- ต้องการคุมเบี้ยให้ไม่สูงเกินไป

- ยังไม่มีวงเงิน IPD เพียงพอสำหรับเคสใหญ่

ก่อนตัดสินใจ ให้เช็กภาพรวมทั้งแผน

การซื้อประกันสุขภาพไม่ควรดูทีละช่องแบบแยกส่วน เพราะวันเจ็บจริง ค่าใช้จ่ายไม่ได้มาเป็นคำว่า OPD หรือ IPD ให้เราเลือก

ควรดูพร้อมกันว่า:

- ค่าห้องพอไหม

- วงเงินเหมาจ่ายพอไหม

- มีเงื่อนไข Co-payment หรือไม่

- โรงพยาบาลที่ใช้จริงอยู่ในเครือไหม

- OPD เพิ่มความคุ้มค่า หรือทำให้เบี้ยหนักเกินไป

ถ้ายังไม่แน่ใจเรื่องเงื่อนไขจ่ายร่วม ลองอ่านต่อที่บทความ ประกันสุขภาพเหมาจ่ายยังคุ้มไหม ปี 2569 ก่อนซื้อควรรู้อะไรบ้าง เพื่อดูภาพรวมเรื่อง Co-payment และค่ารักษาเอกชนประกอบกัน

สรุป

OPD ไม่ได้เหมาะกับทุกคน แต่ทุกคนควรรู้ว่าตัวเองจำเป็นไหม

ถ้าคุณหาหมอบ่อย ใช้โรงพยาบาลเอกชน หรือมีสวัสดิการเดิมไม่พอ OPD อาจช่วยให้ไม่ต้องกังวลกับค่าใช้จ่ายเล็ก ๆ น้อย ๆ ที่เกิดซ้ำ

แต่ถ้าคุณไม่ค่อยป่วยและยังไม่มีความคุ้มครองเคสใหญ่เพียงพอ การวางแผน IPD หรือวงเงินรักษาหลักอาจสำคัญกว่า

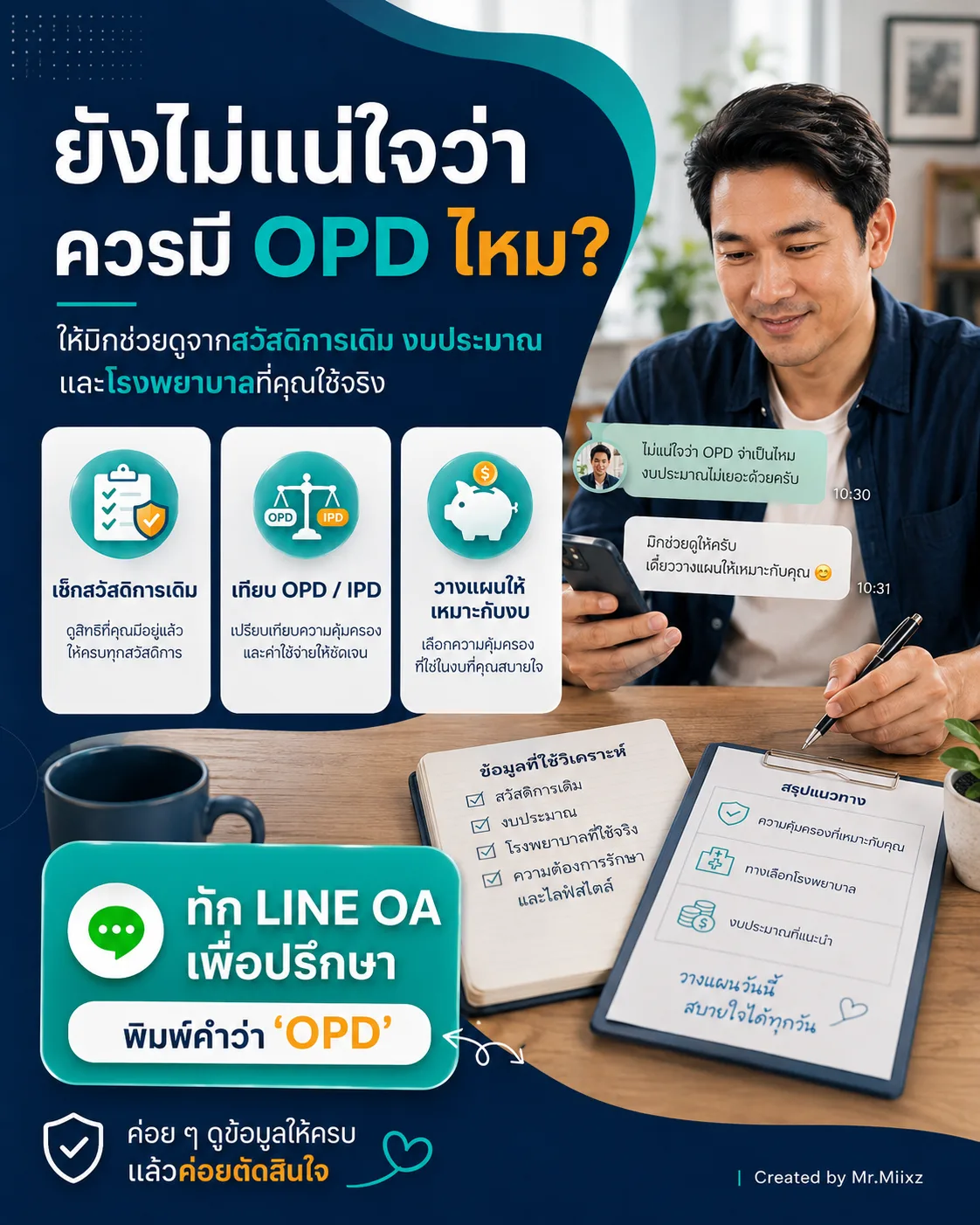

ถ้าคุณอยากให้ช่วยดูว่า ควรมี OPD ไหม หรือควรเอางบไปเพิ่มส่วนไหนก่อน ทัก LINE OA มาได้ครับ ผมช่วยดูจากสวัสดิการเดิม งบประมาณ และโรงพยาบาลที่คุณใช้จริง แล้วค่อยออกแบบให้เหมาะกับชีวิตคุณ

LINE OA: https://lin.ee/pISkWyf

สวัสดีครับ ภาคิณ ทิพย์เดชาทร ตัวแทนไทยประกันชีวิต

เลขที่ใบอนุญาต 5001042234 ยินดีให้บริการครับ

Tel. 082-9424666

ข้อมูลนี้เป็นความรู้ทั่วไป ไม่ใช่คำเสนอขายเฉพาะบุคคล ความคุ้มครอง เงื่อนไข ข้อยกเว้น และการพิจารณารับประกันภัยเป็นไปตามกรมธรรม์และหลักเกณฑ์ของบริษัทประกัน

แหล่งข้อมูลประกอบ

- ธนาคารกสิกรไทย: ประกัน OPD คืออะไร

- Allianz Thailand: OPD คืออะไร ต่างจาก IPD อย่างไร

- Prudential Thailand: ประกันสุขภาพ IPD และ OPD คืออะไร

- LUMA Health: ประกันสุขภาพ OPD กับ IPD คืออะไร

เช็กความเสี่ยงก่อนเลือกแผน

ลองมอง 4 จุดนี้ก่อนเทียบเบี้ย เพราะวงเงินสูงอย่างเดียวอาจไม่ตอบโจทย์ชีวิตจริง

คำถามที่พบบ่อย

OPD คุ้มไหมถ้าไม่ค่อยป่วย

ถ้าไม่ค่อยป่วยและมีสวัสดิการเดิมดีอยู่แล้ว OPD อาจไม่ใช่ส่วนแรกที่ต้องรีบซื้อ แต่ถ้าหาหมอบ่อย ใช้โรงพยาบาลเอกชน หรือมีค่าใช้จ่ายผู้ป่วยนอกเป็นประจำ OPD อาจช่วยคุมค่าใช้จ่ายได้

OPD กับ IPD ต่างกันอย่างไร

OPD คือการรักษาแบบผู้ป่วยนอก เช่น พบแพทย์ รับยา แล้วกลับบ้าน ส่วน IPD คือกรณีต้องนอนโรงพยาบาลหรือเข้ารับการรักษาแบบผู้ป่วยในตามความจำเป็นทางการแพทย์

มีประกันกลุ่มแล้วควรซื้อ OPD เพิ่มไหม

ควรเช็กก่อนว่าประกันกลุ่มมีวงเงิน OPD เท่าไหร่ ใช้ได้กี่ครั้งต่อปี และโรงพยาบาลที่ใช้จริงเพียงพอไหม ถ้ายังมีช่องว่างค่อยพิจารณาเติมส่วนที่ขาด

ควรเลือกวงเงิน OPD เท่าไหร่ดี

ให้เริ่มจากค่าใช้จ่ายจริงของโรงพยาบาลที่ใช้ประจำ เช่น ค่าตรวจ ค่ายา และจำนวนครั้งที่คาดว่าจะใช้ต่อปี แล้วเทียบกับเบี้ยที่ต้องจ่ายเพิ่ม

สนใจทำประกัน

อ่านแล้วอยากให้ช่วยดูแผนของตัวเองไหม

ส่งข้อมูลติดต่อไว้ได้เลยครับ ผมจะช่วยไล่โจทย์เรื่องงบ โรงพยาบาล แผนเดิมที่มี และแผนที่ควรจัดลำดับก่อนหลังให้เหมาะกับชีวิตจริง