ทำไม “ประกันสุขภาพเด็กแรกเกิด” ถึงถูกค้นหาเยอะขึ้น (และมักเริ่มจากคำว่า NICU)

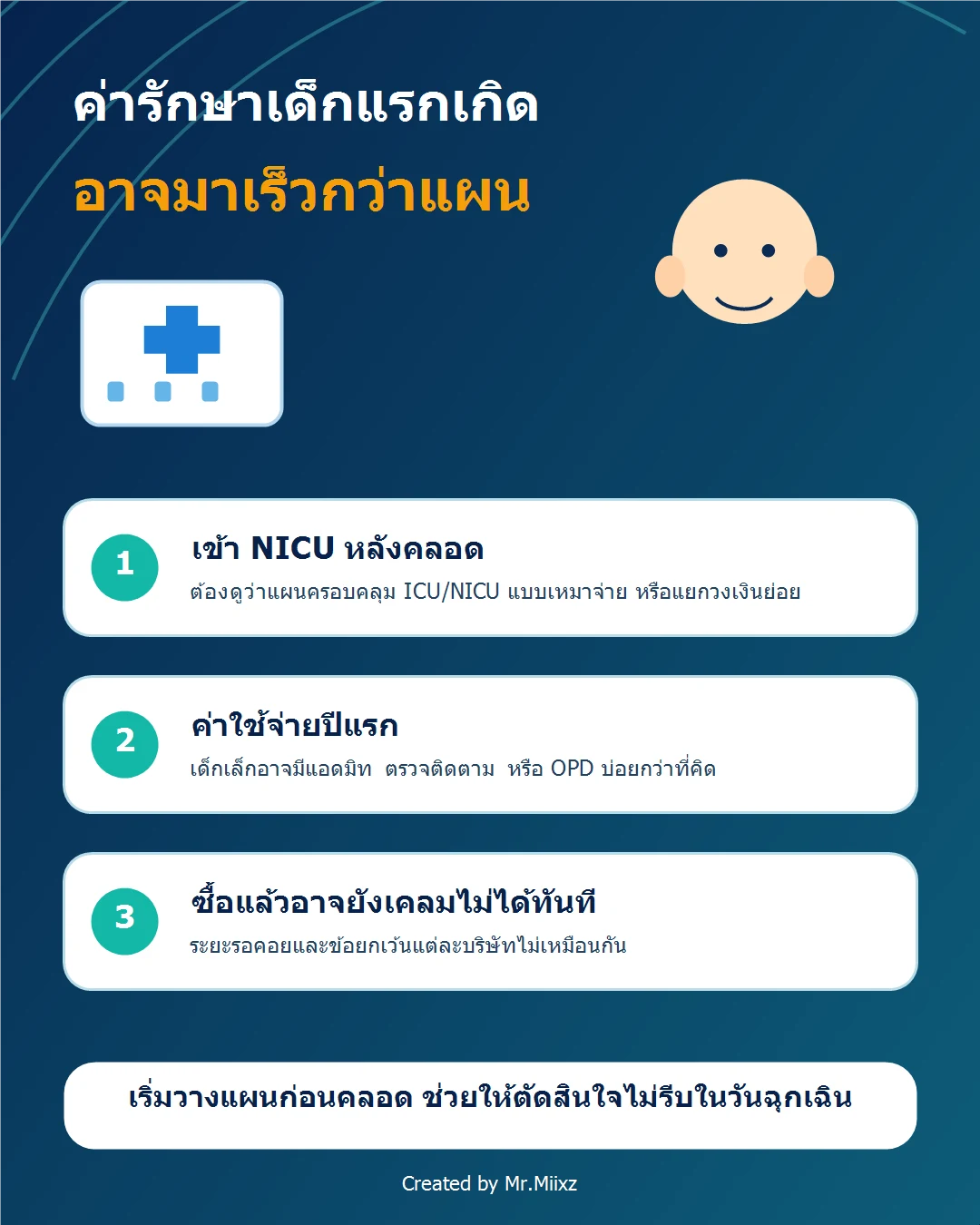

พ่อแม่หลายคนเริ่มสนใจประกันสุขภาพลูกตั้งแต่ยังตั้งครรภ์ เพราะกลัวค่าใช้จ่ายก้อนใหญ่แบบไม่ทันตั้งตัว เช่น การต้องดูแลพิเศษหลังคลอด (NICU) หรือการแอดมิทช่วงปีแรก ๆ ของเด็กเล็ก

บทความนี้ไม่ได้จะบอกว่า “แผนไหนดีที่สุด” แต่จะพาเช็ก วิธีอ่านตารางผลประโยชน์ และ จุดเสี่ยงที่ทำให้เคลมแล้วไม่คุ้ม เพื่อให้พ่อแม่ตัดสินใจได้เร็วขึ้นและแม่นขึ้น

หมายเหตุสำคัญ: ความคุ้มครอง/ข้อยกเว้น/ระยะรอคอย “ต่างกันตามบริษัทและแบบประกัน” ให้ยึดเอกสารของแผนที่เลือกเป็นหลักเสมอ

ซื้อก่อนคลอด vs หลังคลอด ต่างกันยังไง? (ไทม์ไลน์ที่พ่อแม่ควรรู้)

ตั้งหลักก่อนว่า “ประกันสุขภาพเด็ก” ต้องมีตัวผู้เอาประกันเป็นเด็ก ซึ่งโดยมากทำได้หลังเด็กเกิดแล้ว (ต้องมีชื่อ-ข้อมูล-เอกสารตามที่บริษัทกำหนด)

สิ่งที่ทำ “ก่อนคลอด” แล้วช่วยให้ทำงานไวขึ้น:

- วางงบเบี้ยรายปีที่ครอบครัวจ่ายไหว (ไม่กระทบเงินสด)

- เลือกแนวทาง: เน้น IPD เหมาจ่าย หรือ แยกวงเงิน

- เตรียมคำถาม/เช็กลิสต์ เพื่อเทียบตารางผลประโยชน์ได้ทันทีหลังคลอด

สิ่งที่มักทำ “หลังคลอด”:

- ยื่นสมัคร/ทำประกันให้เด็ก (ตามอายุรับประกันขั้นต่ำของแผน)

- วางระบบเอกสารสำหรับการเคลม (จ่ายตรง/สำรองจ่าย/ช่องทางส่งเอกสาร)

6 จุดที่ต้องเช็กใน “ตารางผลประโยชน์” ถ้ากังวล NICU เป็นพิเศษ

ให้เปิดตารางผลประโยชน์ของแผนที่สนใจ แล้วไล่เช็กทีละข้อ:

-

วงเงินรวมต่อปี (Annual limit)

- ถ้าวงเงินต่อปีต่ำ การแอดมิทครั้งเดียวอาจชนเพดานเร็ว

-

NICU/ICU อยู่หมวดไหน (และมี sublimit ไหม)

- บางแผนคิดรวมในวงเงิน IPD แต่บางแผนมี “วงเงินย่อย” (เช่น ต่อวัน/ต่อครั้ง)

-

ค่าห้อง (Room & board) + ค่าบริการโรงพยาบาล

- จุดนี้ทำให้ “วงเงินดูเหมือนสูง แต่จ่ายจริงติดเพดาน” ได้บ่อย

-

ค่าหมอ/หัตถการ/ผ่าตัด/ยา/เวชภัณฑ์ ถูกจำกัดแบบไหน

- ถ้าแยกวงเงินละเอียด ให้ดูว่าหมวดที่เสี่ยงที่สุดพอหรือไม่

-

ระยะรอคอย (Waiting period) + เงื่อนไขเฉพาะโรค

- อย่าเดาว่า “ซื้อวันนี้ เคลมได้ทุกอย่างทันที” ให้ดูถ้อยคำจริง

-

ระบบเคลม: จ่ายตรง (fax claim/direct billing) vs สำรองจ่าย

- ถ้าครอบครัวไม่อยากสำรองเงินก้อน ให้เน้นเครือข่ายโรงพยาบาลและรูปแบบการเคลม

ถ้าคุณอยากให้ช่วยเช็กให้ไวขึ้น: ส่งรูปตารางผลประโยชน์ที่สนใจมาได้ เดี๋ยวช่วยไฮไลต์ “จุดเสี่ยง NICU + ระยะรอคอย” ให้แบบสรุป

เหมาจ่าย vs แยกวงเงิน: แบบไหนเหมาะกับ “ความเสี่ยง NICU”

แนวคิดง่าย ๆ:

- ถ้ากังวลค่าใช้จ่ายก้อนใหญ่ที่ “เดายาก” (เช่น NICU/ICU หลายวัน) มักเทียบ แผนเหมาจ่าย ได้ง่ายกว่า เพราะไม่ติดเพดานย่อยเยอะ

- แต่ถ้างบจำกัด แผนแยกวงเงินก็ใช้ได้ ถ้า “วงเงินย่อย” ในหมวดเสี่ยงพอจริง และคุณใช้โรงพยาบาลระดับราคาไม่สูงมาก

แนะนำให้ทำตารางเทียบ 3 ช่อง (แผน A/B/C) แล้วกรอกเฉพาะ 6 จุดด้านบน จะเห็นภาพเร็วมาก

ระยะรอคอย (Waiting period) คืออะไร? อ่านยังไงไม่ให้พลาด

ระยะรอคอยคือ “ช่วงเวลาเริ่มต้น” ที่บางโรค/บางกรณีจะยังเคลมไม่ได้หรือมีเงื่อนไขพิเศษ แม้กรมธรรม์มีผลแล้วก็ตาม

สิ่งที่ต้องทำให้เป็นนิสัย:

- อ่าน “ข้อกำหนดและเงื่อนไข” ในสัญญาเพิ่มเติม ไม่ใช่ดูเฉพาะหน้าสรุปวงเงิน

- ถามให้ชัดว่า กรณีไหนเข้าข่ายรอคอย และ “นับวัน” จากวันไหน

คำถามที่ควรถามตัวแทน/ที่ปรึกษา ก่อนสมัครประกันเด็กแรกเกิด

- แผนนี้รับประกันขั้นต่ำตั้งแต่อายุเท่าไหร่? ต้องใช้อะไรบ้าง (สูติบัตร/เอกสารอื่น)

- NICU/ICU คิดอยู่ในวงเงินไหน? มีเพดานต่อวัน/ต่อครั้งไหม?

- แผนนี้มี “วงเงินย่อย” จุดไหนที่กระทบเคลมหนัก ๆ บ้าง?

- ระยะรอคอยมีกี่กลุ่มโรค? (ขอให้ชี้หน้าเอกสาร)

- เคลมได้แบบจ่ายตรงที่โรงพยาบาลไหนบ้าง? ถ้าต้องสำรองจ่าย ใช้เอกสารอะไร และปกติใช้เวลากี่วัน?

- ถ้าครอบครัวมีประกันกลุ่มบริษัทอยู่แล้ว ควรวาง “ประกันลูก” ให้ซ้อนทับ/เติมช่องว่างตรงไหน?

ถัดไปควรอ่านอะไรดี (บทที่เกี่ยวข้อง)

- ประกันสุขภาพเด็กเล็ก 0-5 ขวบ คุ้มไหม เลือกยังไงให้คุ้มค่า

- ประกันสุขภาพเด็กโต 6-21 แบบเหมาจ่าย/เงินก้อน เลือกยังไง

- OPD คุ้มไหม? วิธีคิดก่อนซื้อแผน OPD เพิ่ม

- เหมาจ่าย vs แยกวงเงิน: เลือกแบบไหนให้เหมาะกับชีวิตจริง

- ประกันกลุ่มบริษัทพอไหม? เช็กก่อนซื้อเพิ่ม

สรุปสั้น ๆ

ถ้าจะเลือกประกันสุขภาพเด็กแรกเกิดให้คุ้ม “อย่าเริ่มจากเบี้ยถูก/แพง” ให้เริ่มจาก:

- ไทม์ไลน์การทำประกัน (ทำอะไรได้ก่อนคลอด vs หลังคลอด)

- 6 จุดในตารางผลประโยชน์ โดยเน้น NICU/ICU และระยะรอคอย

- ระบบเคลม ให้เหมาะกับความสามารถในการสำรองจ่ายของครอบครัว

ถ้าคุณมีแผนที่เล็งไว้แล้ว ส่งตารางผลประโยชน์มาได้ เดี๋ยวช่วยเช็กให้ว่าจุดไหนเสี่ยง “ไม่คุ้มตอนเคลม” และควรปรับอะไรบ้าง

เช็กความเสี่ยงก่อนเลือกแผน

ลองมอง 4 จุดนี้ก่อนเทียบเบี้ย เพราะวงเงินสูงอย่างเดียวอาจไม่ตอบโจทย์ชีวิตจริง

คำถามที่พบบ่อย

ประกันสุขภาพเด็กแรกเกิด ซื้อได้ตั้งแต่อายุเท่าไหร่?

ขึ้นกับแบบประกันและบริษัท บางแผนรับตั้งแต่ช่วงอายุไม่กี่วัน/ไม่กี่สัปดาห์หลังคลอด แต่ต้องตรวจเงื่อนไขอายุรับประกันขั้นต่ำในใบคำขอ/กรมธรรม์ของแผนนั้น ๆ

ถ้าลูกต้องเข้า NICU ประกันสุขภาพเด็กคุ้มครองไหม?

หลักคิดคือดูว่า NICU ถูกนับอยู่ในวงเงิน IPD/ICU หรือมีวงเงินย่อย (sublimit) แยกต่างหาก และมีเพดานต่อวัน/ต่อครั้งหรือไม่ ควรยืนยันจากตารางผลประโยชน์และถ้อยคำสัญญาเพิ่มเติมของแบบที่เลือก

ระยะรอคอย (waiting period) คืออะไร ทำไมซื้อแล้วเคลมไม่ได้ทันที?

ระยะรอคอยคือช่วงเวลาเริ่มต้นหลังมีผลบังคับของกรมธรรม์ที่บางโรค/บางกรณียังเคลมไม่ได้หรือมีเงื่อนไขพิเศษ เพื่อป้องกันการซื้อแล้วเคลมทันที รายละเอียดและจำนวนวันแตกต่างกันตามบริษัทและแผน ต้องดูในกรมธรรม์

ควรซื้อ OPD ให้ลูกไหม หรือเน้น IPD อย่างเดียวพอ?

ถ้าลูกป่วยเล็ก ๆ บ่อย (พบแพทย์บ่อย) OPD อาจช่วยลดค่าใช้จ่ายรายครั้งได้ แต่ถ้าโฟกัสความเสี่ยงก้อนใหญ่ เช่น แอดมิท/ICU/NICU ให้ตั้งหลักที่ IPD และวงเงินต่อปีก่อน แล้วค่อยพิจารณา OPD ตามงบ

หลังอ่านบทความ

บทความนี้ช่วยได้ไหม

กดหัวใจไว้ได้ หรือพิมพ์คำถามที่อยากให้ช่วยดูต่อ แล้วส่งเข้า LINE ได้ทันที

อ่านต่อเรื่องใกล้เคียง

สนใจทำประกัน

อ่านแล้วอยากให้ช่วยดูแผนของตัวเองไหม

ส่งข้อมูลติดต่อไว้ได้เลยครับ ผมจะช่วยไล่โจทย์เรื่องงบ โรงพยาบาล แผนเดิมที่มี และแผนที่ควรจัดลำดับก่อนหลังให้เหมาะกับชีวิตจริง