หลายบ้านเพิ่งเริ่มคุยเรื่องนี้จริงจังตอนพ่อแม่อายุเกิน 55 ปีขึ้นไป เพราะเริ่มเห็นว่าการไปโรงพยาบาลถี่ขึ้น ค่าตรวจ ค่ายา หรือการนอนโรงพยาบาล 1 ครั้ง อาจกลายเป็นเงินก้อนที่กระทบทั้งบ้านได้เร็วกว่าที่คิด

คำถามที่ได้ยินบ่อยจึงไม่ใช่แค่ “อยากซื้อให้พ่อแม่” แต่คือ “ยังทันไหม” “จะสมัครผ่านไหม” และ “ถ้าซื้อแล้วจะจ่ายต่อไหวหรือเปล่า” คำตอบคือ หลายครอบครัวยังมีทางเลือกครับ แต่ต้องดูให้ครบกว่าการถามว่าซื้อได้หรือไม่ได้

บทความนี้จะช่วยวางกรอบคิดแบบที่ปรึกษา ไม่ใช่เร่งขาย ว่าถ้าพ่อแม่อายุ 55-70 ปีแล้ว ควรเช็กอะไรบ้างก่อนตัดสินใจซื้อประกันสุขภาพ เพื่อให้ได้แผนที่เหมาะกับสุขภาพจริง สิทธิเดิมจริง และงบจริงของครอบครัว

ทำไมหลายบ้านเพิ่งเริ่มคิดเรื่องประกันสุขภาพพ่อแม่ตอนอายุเยอะขึ้น

หลายครอบครัวไม่ได้ละเลยเรื่องสุขภาพ แต่ก่อนหน้านี้อาจรู้สึกว่าใช้สิทธิเดิมได้อยู่ ไม่ว่าจะเป็นสิทธิข้าราชการ บัตรทอง ประกันสังคม หรือสวัสดิการจากที่ทำงานของลูกหลานเอง จึงยังไม่รีบวางแผนเพิ่ม

แต่เมื่อพ่อแม่อายุมากขึ้น สิ่งที่เปลี่ยนไม่ใช่แค่อายุบนบัตรประชาชนครับ สิ่งที่เปลี่ยนคือ

- ความถี่ในการตรวจและติดตามอาการ

- โอกาสมีโรคประจำตัวหรือประวัติรักษาเพิ่มขึ้น

- ค่าใช้จ่ายกรณีต้องรักษาในโรงพยาบาลเอกชนที่สูงกว่าที่หลายบ้านคาด

- ความรู้สึกของลูกที่อยากให้พ่อแม่เข้าถึงการรักษาได้สะดวกขึ้นโดยไม่ต้องลุ้นเรื่องเงินก้อน

จุดนี้เองที่ทำให้คำว่า “ค่อยทำทีหลัง” เริ่มมีต้นทุนสูงขึ้น เพราะยิ่งรอ ตัวแปรเรื่องสุขภาพ อายุรับประกัน และค่าเบี้ยก็ยิ่งละเอียดขึ้นตามไปด้วย

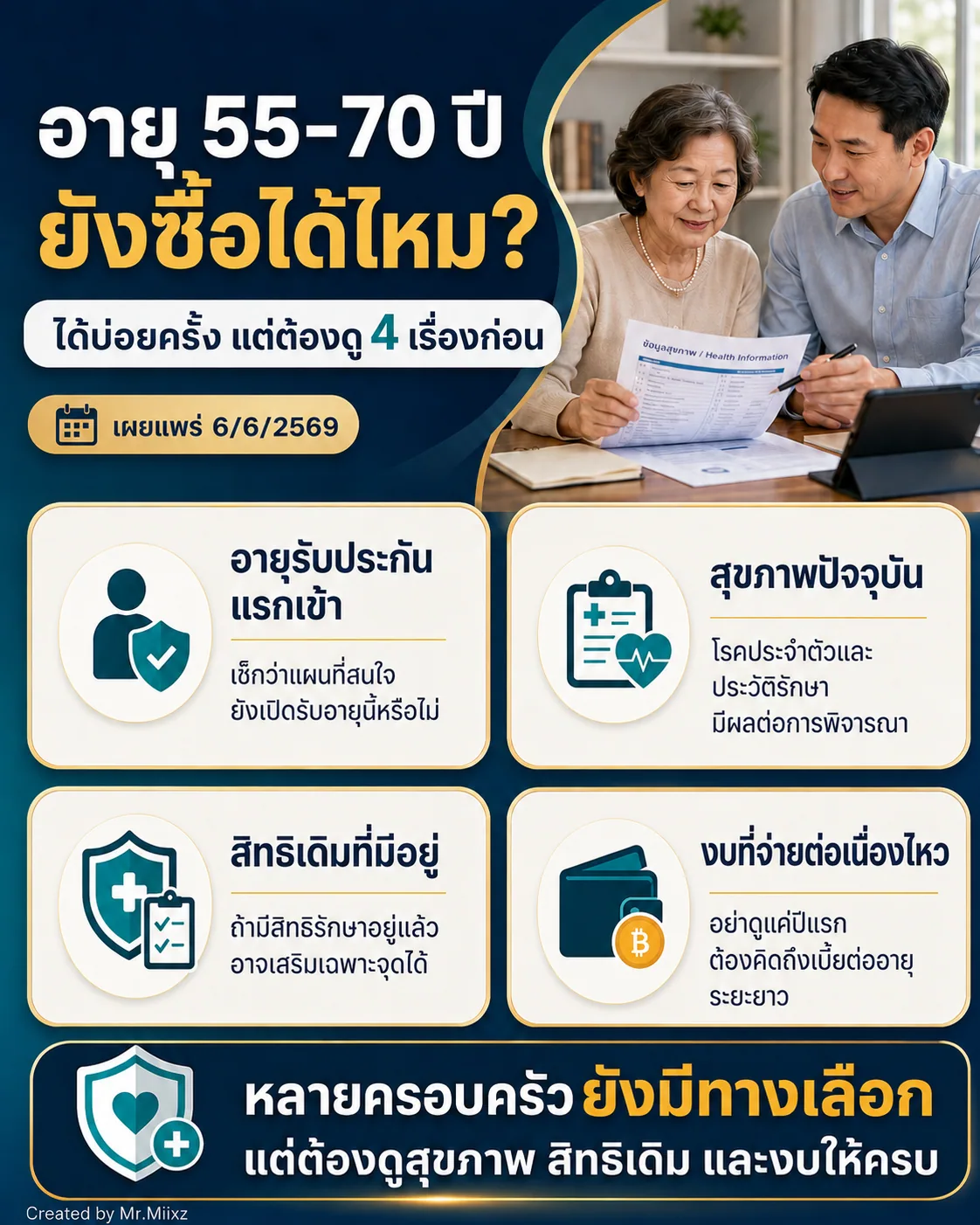

อายุ 55-70 ปี ยังซื้อได้ไหม คำตอบคือได้บ่อยครั้ง แต่ต้องดู 4 เรื่องก่อน

การบอกว่าคนอายุ 55-70 ปี “ทำได้” หรือ “ทำไม่ได้” แบบเหมารวม เป็นคำตอบที่ไม่รับผิดชอบพอครับ เพราะในความจริงแต่ละบริษัทและแต่ละแบบประกันมีเงื่อนไขต่างกัน

สิ่งที่ควรดูอย่างน้อยมี 4 เรื่องนี้

1. อายุรับประกันแรกเข้า

บางแผนรับคนอายุเริ่มต้นได้ถึงช่วงหนึ่ง บางแผนรับได้ยาวกว่า ดังนั้นคำว่า “ยังทันไหม” ต้องย้อนมาดูอายุที่แบบนั้นเปิดรับจริงก่อนเสมอ

2. สุขภาพปัจจุบันและประวัติการรักษา

สองคนอายุเท่ากันอาจมีทางเลือกไม่เท่ากัน ถ้าคนหนึ่งสุขภาพค่อนข้างนิ่ง แต่อีกคนมีโรคประจำตัวหลายอย่างหรือมีประวัติรักษาต่อเนื่อง ผลการพิจารณารับประกันก็อาจต่างกันได้

3. สิทธิเดิมที่มีอยู่แล้ว

ถ้าพ่อแม่มีสิทธิรักษาที่ตอบโจทย์อยู่บางส่วน การวางแผนอาจไม่จำเป็นต้องซื้อแผนใหญ่สุด แต่เป็นการดูว่าควรเติมเฉพาะจุดไหน เพื่อไม่ให้จ่ายเบี้ยซ้ำเกินจำเป็น

4. งบที่ลูกหรือครอบครัวจ่ายต่อเนื่องไหวจริง

หลายบ้านตัดสินใจจากความรักและความกังวลในปีแรก แต่ลืมถามว่าเบี้ยต่ออายุในอีก 3-5 ปีข้างหน้าจะยังรับไหวไหม ถ้าแผนดีแต่ถือไม่ต่อเนื่อง ความเสี่ยงก็ยังกลับมาอยู่ดี

เช็กสิทธิเดิมของพ่อแม่ก่อน ว่ายังขาดอะไรจริง

ก่อนดูใบเสนอขาย ควรเริ่มจากการวางสิทธิเดิมทั้งหมดบนโต๊ะเดียวกันก่อน เช่น

- สิทธิข้าราชการ

- บัตรทอง

- ประกันสังคม

- สวัสดิการเดิมจากหน่วยงาน

- ประกันสุขภาพหรือโรคร้ายแรงที่เคยทำไว้อยู่แล้ว

คำถามสำคัญไม่ใช่ “มีสิทธิไหม” แต่คือ

- เวลาเจ็บป่วยจริง อยากใช้โรงพยาบาลแบบไหน

- ถ้าต้องแอดมิตหรือผ่าตัด เงินส่วนต่างที่อาจเกิดขึ้น บ้านรับไหวหรือไม่

- สิทธิเดิมครอบคลุมเฉพาะบางโรงพยาบาลหรือบางรูปแบบการรักษาหรือเปล่า

- ถ้ามีเหตุฉุกเฉินหรือต้องรักษาต่อเนื่อง ครอบครัวสะดวกกับระบบเดิมแค่ไหน

หลายครั้งการซื้อประกันสุขภาพให้พ่อแม่ไม่ใช่การ “เริ่มจากศูนย์” แต่คือการ “อุดช่องว่าง” ให้ชัดขึ้น

ดูบทความประกอบเรื่องสิทธิเดิมได้ที่ /blog/social-security-private-health-insurance-needed-2569/ และ /blog/company-group-health-insurance-enough-2569/

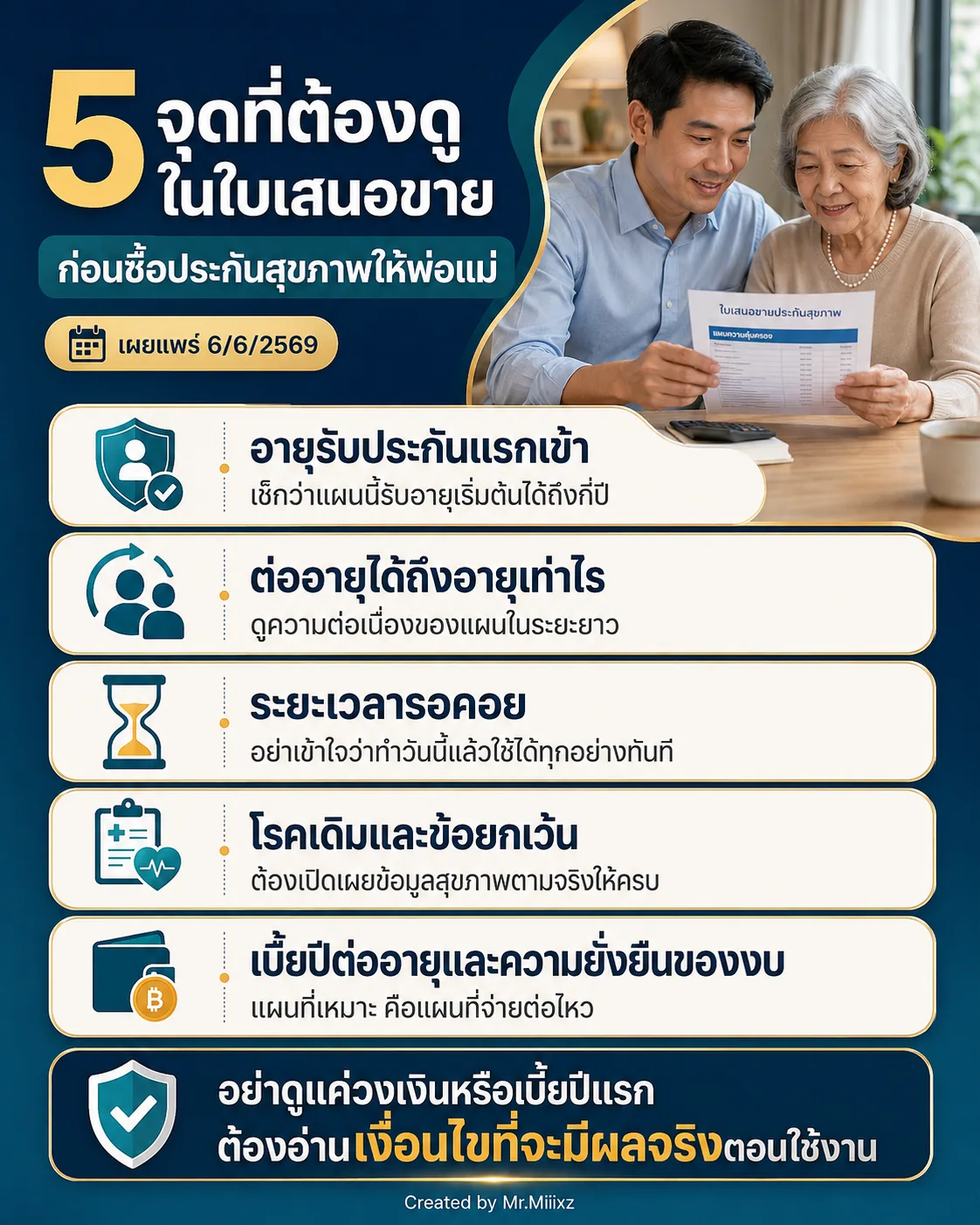

5 จุดที่ต้องดูในใบเสนอขายก่อนซื้อให้พ่อแม่

นี่คือส่วนที่หลายบ้านพลาด เพราะดูแค่เบี้ยปีแรกหรือวงเงินใหญ่ ๆ แต่ไม่ได้อ่านเงื่อนไขที่จะมีผลจริงตอนใช้งาน

1. อายุรับประกันแรกเข้า

เช็กให้ชัดว่าแบบที่สนใจรับอายุแรกเข้าถึงกี่ปี เพราะคำว่า “ผู้สูงอายุทำได้” ไม่ได้แปลว่าทุกแบบยังเปิดรับอยู่

2. ต่ออายุได้ถึงอายุเท่าไร

บางคนสนใจแค่สมัครผ่านในวันนี้ แต่สิ่งที่สำคัญไม่แพ้กันคือแผนนี้ออกแบบให้ต่ออายุได้ถึงช่วงไหน และเงื่อนไขการต่ออายุเป็นอย่างไร

3. ระยะเวลารอคอย

ประกันสุขภาพมักมีระยะเวลารอคอยในบางกรณี จึงไม่ควรซื้อด้วยความเข้าใจว่า “ทำวันนี้ พรุ่งนี้ใช้ได้ทุกอย่าง” ต้องอ่านรายละเอียดจากเอกสารจริงเสมอ

4. โรคเดิมและข้อยกเว้น

ถ้าพ่อแม่มีโรคประจำตัว หรือเคยตรวจพบความผิดปกติบางอย่าง ต้องเปิดเผยตามจริงทั้งหมด เพราะถ้าข้อมูลไม่ครบ ความเสี่ยงไม่ได้อยู่แค่สมัครไม่ผ่าน แต่อาจกระทบการพิจารณาเคลมในอนาคตด้วย

5. เบี้ยปีต่ออายุและความยั่งยืนของงบ

คำถามที่ควรถามตัวเองคือ ถ้าเบี้ยขยับตามอายุในอนาคต ครอบครัวยังพร้อมจ่ายต่อหรือไม่ เพราะสำหรับพ่อแม่วัย 55-70 ปี ความต่อเนื่องสำคัญกว่าการซื้อแผนใหญ่แต่ถือไม่ไหว

ดูบทความประกอบเรื่องเงื่อนไขต่ออายุและการร่วมจ่ายได้ที่ /blog/copayment-health-insurance-2569/

ถ้างบไม่มาก ควรเริ่มจากแผนแบบไหนก่อน

ไม่มีสูตรเดียวสำหรับทุกบ้านครับ แต่แนวคิดที่ใช้ได้จริงคือ เริ่มจากความเสี่ยงที่ “ทำให้เงินก้อนสะดุด” ก่อน

หลายบ้านจึงเริ่มจากการดูความคุ้มครองที่ช่วยเรื่องการนอนโรงพยาบาลหรือเคสใหญ่ก่อน เพราะเป็นจุดที่เงินสำรองอาจหายเร็วที่สุดถ้าต้องรักษาในโรงพยาบาลเอกชน

แต่ในบางบ้าน ถ้าสิทธิเดิมค่อนข้างดีอยู่แล้ว การเสริมเฉพาะโรคร้ายแรงหรือการจัดเงินสำรองทางการแพทย์เพิ่มเติม อาจเหมาะกว่าการซื้อแผนที่เบี้ยสูงทันที

หลักคิดที่ควรใช้คือ

- อย่าซื้อเพราะกลัวอย่างเดียว

- อย่าซื้อแผนใหญ่สุดเพียงเพราะรู้สึกปลอดภัย

- อย่าดูแค่ปีแรก แต่ให้ดูว่าถือไหวระยะยาวหรือไม่

- อย่าลืมเทียบกับสิทธิเดิมที่มีอยู่แล้ว

กรณีไหนควรทำตอนนี้ และกรณีไหนยังไม่ควรรีบซื้อ

กรณีที่ควรเริ่มคุยและเช็กจริงจังตอนนี้

- พ่อแม่ยังพอมีสุขภาพที่สมัครได้ และยังไม่มีประวัติซับซ้อนมาก

- ลูกหลานกังวลเรื่องค่ารักษาก้อนใหญ่และไม่อยากให้ใช้เงินสำรองก้อนเดียวรับทั้งหมด

- บ้านต้องการทางเลือกการรักษาที่สะดวกขึ้น

- มีสิทธิเดิมอยู่แต่ยังเห็นช่องว่างชัด

กรณีที่ยังไม่ควรรีบซื้อแบบไม่คิด

- ยังไม่รู้เลยว่าสิทธิเดิมมีอะไรบ้าง

- ยังไม่เคยเช็กงบที่พร้อมจ่ายต่อเนื่องจริง

- กำลังเลือกจากคำโฆษณาโดยไม่ดูเงื่อนไข

- อยากซื้อเพื่อให้สบายใจ แต่ยังไม่เข้าใจโรคเดิม ระยะรอคอย หรือข้อยกเว้นของแผน

การ “ยังไม่รีบซื้อ” ไม่ได้แปลว่าไม่วางแผนครับ บางบ้านอาจเหมาะกับการรวบรวมสิทธิเดิม เตรียมข้อมูลสุขภาพ และคุยกับที่ปรึกษาให้ชัดก่อน แล้วค่อยตัดสินใจอย่างมีข้อมูล

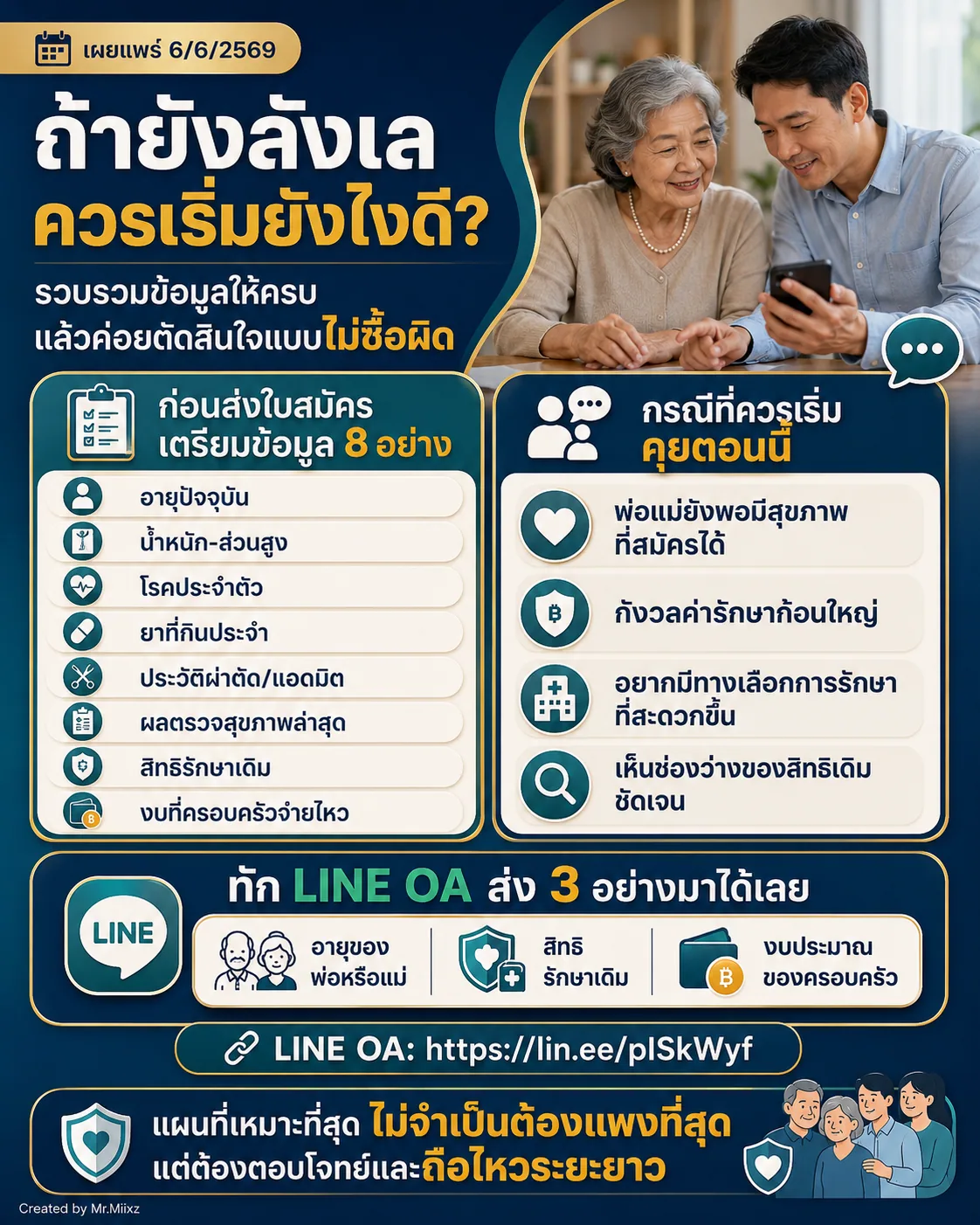

ก่อนส่งใบสมัคร ควรเตรียมข้อมูลสุขภาพอะไรบ้าง

ถ้าอยากให้การประเมินเร็วและตรง ควรเตรียมข้อมูลให้ครบที่สุด เช่น

- อายุปัจจุบันของพ่อแม่

- น้ำหนัก ส่วนสูง และประวัติสุขภาพพื้นฐาน

- โรคประจำตัวที่เคยวินิจฉัย

- ยาที่กินประจำ

- ประวัติการผ่าตัดหรือแอดมิต

- ผลตรวจสุขภาพล่าสุดถ้ามี

- สิทธิรักษาเดิมที่ใช้อยู่

- งบประมาณที่ครอบครัวจ่ายได้ต่อปีหรือต่อเดือน

ยิ่งข้อมูลครบ การประเมินว่า “ควรเริ่มแบบไหน” ก็ยิ่งตรงความจริงมากขึ้น และช่วยลดการเสียเวลาขอข้อมูลซ้ำหลายรอบ

สิ่งที่หลายบ้านกลัวจริง ไม่ใช่แค่เบี้ยแพง แต่คือซื้อผิด

หลายคนไม่ได้กลัวจ่ายเบี้ยอย่างเดียวครับ แต่กลัว 3 เรื่องนี้มากกว่า

- ซื้อแล้วใช้ไม่ได้อย่างที่คิด

- ซื้อแผนแพงเกินความจำเป็น

- ซื้อช้าเกินไปจนทางเลือกน้อยลง

ดังนั้นคำตอบที่ดีจึงไม่ใช่การเชียร์ให้ซื้อทุกคน แต่คือช่วยดูให้ตรงว่า บ้านนี้ควรทำตอนนี้ เสริมเฉพาะจุด หรือใช้สิทธิเดิมควบกับเงินสำรองแบบมีแผนชัดจะดีกว่า

LINE OA: ถ้าลังเลว่าควรเริ่มตอนนี้ไหม ส่งข้อมูลมาให้ช่วยดูก่อนได้

ถ้าคุณกำลังลังเลว่าควรซื้อให้พ่อแม่ตอนนี้ไหม

ทัก LINE OA: https://lin.ee/pISkWyf

แล้วส่ง 3 อย่างนี้มาได้เลยครับ

- อายุของพ่อหรือแม่

- สิทธิรักษาเดิมที่ใช้อยู่

- งบประมาณที่ครอบครัวตั้งไว้

ผมช่วยดูให้ก่อนได้ว่า ควรเริ่มแบบไหนก่อน ระหว่างทำตอนนี้ เสริมเฉพาะจุด หรือใช้สิทธิเดิมควบกับการกันเงินสำรองให้เหมาะกับบ้านคุณ

สรุป

ซื้อประกันสุขภาพให้พ่อแม่ตอนอายุ 55-70 ปี “ยังทันสำหรับหลายครอบครัว” ครับ แต่หัวใจไม่ใช่แค่ถามว่าซื้อได้ไหม ต้องถามต่อว่า

- สุขภาพตอนนี้เป็นอย่างไร

- สิทธิเดิมยังขาดอะไร

- งบระยะยาวไหวแค่ไหน

- ถ้าทำ ควรทำแบบไหนถึงจะไม่ซื้อผิด

เพราะแผนที่เหมาะที่สุด ไม่จำเป็นต้องเป็นแผนแพงที่สุด แต่คือแผนที่ครอบครัวเข้าใจ ใช้ต่อเนื่องไหว และตอบโจทย์เวลาต้องใช้จริง

ถ้าอยากให้ช่วยดูแบบเป็นกลางก่อนตัดสินใจ

ทัก LINE OA ได้ที่ https://lin.ee/pISkWyf

ส่งอายุ สิทธิเดิม และใบเสนอขายที่มีมาได้เลยครับ เดี๋ยวช่วยเช็กให้ว่าอะไรซ้ำ อะไรขาด และควรถามอะไรเพิ่มก่อนตัดสินใจ

ข้อมูลนี้ใช้เพื่อการให้ความรู้ทั่วไปเท่านั้น ความคุ้มครอง เงื่อนไข ระยะเวลารอคอย ข้อยกเว้น การร่วมจ่าย และการพิจารณารับประกัน เป็นไปตามเอกสารกรมธรรม์และหลักเกณฑ์ของบริษัทประกันหรือหน่วยงานที่เกี่ยวข้องล่าสุดเสมอ

Sources

- NHSO: latest national health coverage information

- SSO: latest social security medical rights information

- CGD: latest civil servant medical welfare information

เช็กความเสี่ยงก่อนเลือกแผน

ลองมอง 4 จุดนี้ก่อนเทียบเบี้ย เพราะวงเงินสูงอย่างเดียวอาจไม่ตอบโจทย์ชีวิตจริง

คำถามที่พบบ่อย

ซื้อประกันสุขภาพให้พ่อแม่ตอนอายุ 60 ยังทันไหม

หลายกรณียังทันครับ แต่ต้องดูอายุรับประกันแรกเข้า สุขภาพปัจจุบัน โรคประจำตัว และงบที่ครอบครัวจ่ายต่อเนื่องไหวจริงก่อนตัดสินใจ

ถ้าพ่อแม่มีโรคประจำตัว จะทำประกันสุขภาพได้ไหม

ขึ้นอยู่กับรายละเอียดสุขภาพ การพิจารณารับประกัน และเงื่อนไขของแต่ละบริษัท บางกรณีอาจสมัครได้แต่มีข้อยกเว้นหรือเงื่อนไขเพิ่มเติม จึงควรเปิดเผยข้อมูลสุขภาพตามจริงทุกครั้ง

ประกันสุขภาพผู้สูงอายุควรเน้น IPD อย่างเดียวหรือมี OPD ด้วย

ไม่มีคำตอบเดียวสำหรับทุกบ้านครับ หลายครอบครัวเริ่มจากดูความเสี่ยงค่ารักษาก้อนใหญ่ก่อน แล้วค่อยเทียบกับสิทธิเดิม พฤติกรรมการใช้ และเบี้ยที่จ่ายไหวระยะยาว

ถ้าพ่อแม่มีสิทธิข้าราชการ บัตรทอง หรือประกันสังคมอยู่แล้ว ยังต้องซื้อเพิ่มไหม

ไม่จำเป็นสำหรับทุกคน แต่ควรเช็กก่อนว่าสิทธิเดิมตอบโจทย์โรงพยาบาลที่อยากใช้ ความเร็วในการรักษา และภาระเงินก้อนของครอบครัวหรือไม่

เบี้ยประกันสุขภาพผู้สูงอายุแพงขึ้นทุกปีจริงไหม

เบี้ยต่ออายุมีโอกาสเปลี่ยนตามช่วงอายุและเงื่อนไขของแบบประกัน จึงควรดูแผนระยะยาว ไม่ใช่ดูแค่เบี้ยปีแรกก่อนตัดสินใจ

ถ้างบจำกัด ควรเริ่มจากประกันสุขภาพหรือประกันโรคร้ายแรงก่อน

ควรเริ่มจากดูความเสี่ยงที่บ้านกังวลที่สุด สิทธิเดิมที่มี และงบที่พร้อมจ่ายต่อเนื่อง เพราะบางบ้านเหมาะกับการเสริมค่ารักษาก้อนใหญ่ก่อน ขณะที่บางบ้านอาจต้องกันเงินสำรองและใช้สิทธิเดิมให้เต็มที่

สนใจทำประกัน

อ่านแล้วอยากให้ช่วยดูแผนของตัวเองไหม

ส่งข้อมูลติดต่อไว้ได้เลยครับ ผมจะช่วยไล่โจทย์เรื่องงบ โรงพยาบาล แผนเดิมที่มี และแผนที่ควรจัดลำดับก่อนหลังให้เหมาะกับชีวิตจริง