ชีวิตฟรีแลนซ์มีข้อดีคือเลือกงาน เลือกเวลา และออกแบบชีวิตได้มากขึ้น แต่ข้อแลกเปลี่ยนสำคัญคือเมื่อป่วยขึ้นมา เราอาจเสียทั้ง ค่ารักษา และ รายได้ในช่วงที่ทำงานไม่ได้ พร้อมกัน

ต่างจากพนักงานประจำที่มักมีประกันกลุ่ม วันลาป่วย หรือสวัสดิการนายจ้าง ฟรีแลนซ์ต้องสร้างระบบป้องกันของตัวเอง ตั้งแต่สิทธิรักษาพื้นฐาน เงินสำรอง ไปจนถึงประกันสุขภาพที่จ่ายต่อเนื่องไหวในเดือนที่งานน้อย

คำถามจึงไม่ใช่แค่ “ประกันสุขภาพแผนไหนดีที่สุด” แต่คือ แผนแบบไหนช่วยกันความเสี่ยงก้อนใหญ่ โดยไม่กลายเป็นภาระทางการเงินในระยะยาว

ทำไมฟรีแลนซ์ต้องวางแผนค่ารักษาต่างจากพนักงานประจำ

ความเสี่ยงด้านสุขภาพของฟรีแลนซ์ไม่ได้มาจากโรคภัยมากกว่าคนอื่นเสมอไป แต่มาจากโครงสร้างรายได้และสวัสดิการที่ต่างกัน

1. ไม่มีประกันกลุ่มจากบริษัทมาช่วยรับค่าใช้จ่าย

หากไม่มีนายจ้าง ฟรีแลนซ์ต้องตรวจเองว่ามีสิทธิอะไรอยู่บ้าง เช่น สิทธิหลักประกันสุขภาพ สิทธิประกันสังคม หรือความคุ้มครองจากกรมธรรม์เดิมของครอบครัว การคิดว่า “ไม่มีสวัสดิการเลย” อาจไม่ถูกทั้งหมด แต่การคิดว่า “มีสิทธิรัฐแล้วจบ” ก็อาจเร็วเกินไปเช่นกัน

สิ่งที่ควรดูคือสิทธินั้นใช้ที่ไหน ต้องสำรองจ่ายหรือไม่ มีขั้นตอนอย่างไร และตอบโจทย์โรงพยาบาลที่ต้องการใช้จริงแค่ไหน

2. ป่วยหนึ่งครั้งอาจกระทบรายได้ทันที

ฟรีแลนซ์จำนวนมากมีรายได้ผูกกับงานที่ส่งได้จริง หากต้องพักรักษาตัว รายได้อาจลดลงตั้งแต่วันแรก แม้ค่ารักษาจะเบิกได้ทั้งหมด แต่ค่าเช่าบ้าน ค่างวด ค่าเลี้ยงดูครอบครัว และค่าใช้จ่ายประจำยังเดินต่อ

นี่คือเหตุผลที่ประกันสุขภาพอย่างเดียวอาจไม่พอ ต้องมีเงินสำรองสำหรับช่วงพักงานควบคู่กันด้วย

3. รายได้ขึ้นลง แต่เบี้ยประกันต้องจ่ายตรงเวลา

แผนที่ดูจ่ายไหวในเดือนรายได้ดี อาจหนักเกินไปเมื่อเจอช่วงงานเงียบ หากเลือกแผนจากรายได้สูงสุดแทนรายได้ปกติ มีโอกาสต้องลดหรือยกเลิกความคุ้มครองในอนาคต

หลักง่าย ๆ คือเลือกจากงบที่ยังจ่ายได้ในปีธรรมดา ไม่ใช่จากปีที่รายได้ดีที่สุด

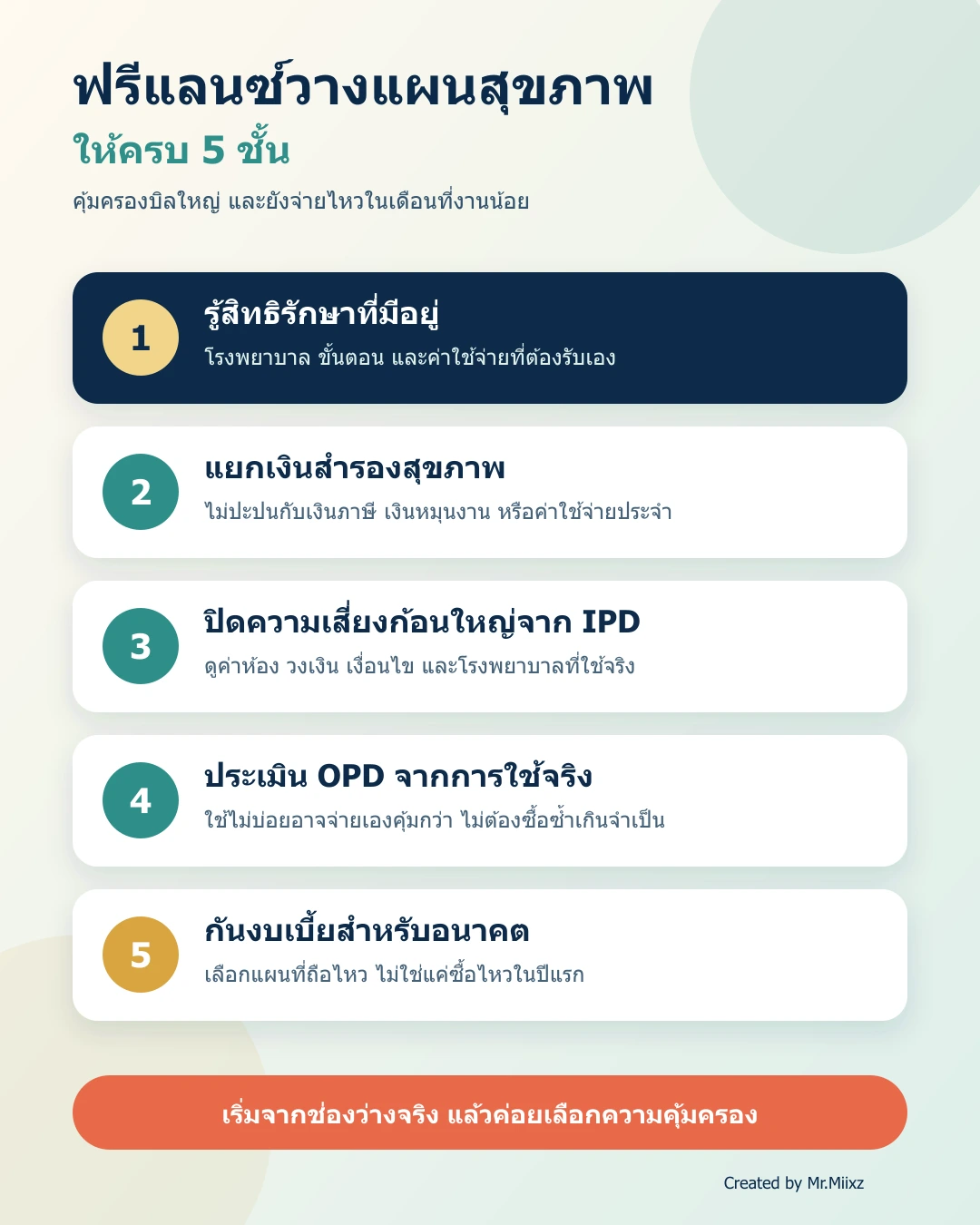

วางแผน 5 ชั้น ก่อนเลือกประกันสุขภาพสำหรับฟรีแลนซ์

การวางแผนแบบเป็นชั้นช่วยให้ไม่ซื้อซ้ำและไม่โยนทุกความเสี่ยงให้กรมธรรม์เพียงอย่างเดียว

ชั้นที่ 1: รู้สิทธิรักษาพื้นฐานของตัวเอง

เริ่มจากตอบให้ได้ว่า หากพรุ่งนี้ต้องพบแพทย์หรือเข้าโรงพยาบาล เรามีสิทธิใดใช้งานได้ทันที

- ใช้โรงพยาบาลใดได้บ้าง

- ต้องมีใบส่งตัวหรือไม่

- มีค่าใช้จ่ายส่วนใดที่ต้องออกเอง

- หากรักษานอกเครือข่ายต้องทำอย่างไร

- สิทธิจะต่อเนื่องหรือเปลี่ยนแปลงเมื่อสถานะการทำงานเปลี่ยนหรือไม่

ข้อมูลส่วนนี้เป็นฐานสำหรับดูว่าควรซื้อประกันเพิ่มตรงจุดไหน แทนการเริ่มจากชื่อแผนหรือยอดวงเงิน

ชั้นที่ 2: แยกเงินสำรองสุขภาพออกจากเงินใช้จ่ายทั่วไป

อย่างน้อยควรมีเงินสำหรับค่าใช้จ่ายเล็กถึงกลางที่พร้อมจ่ายเอง เช่น ค่าพบแพทย์ทั่วไป ค่ายา ค่าเดินทาง หรือค่าเสียหายส่วนแรกของกรมธรรม์

เงินก้อนนี้ไม่ควรปะปนกับเงินภาษี เงินหมุนงาน หรือเงินที่กันไว้จ่ายเบี้ยประกัน เพราะเมื่อเกิดเหตุจริงจะทำให้สภาพคล่องทั้งระบบรวนพร้อมกัน

สำหรับคนที่รายได้ผันผวน การตั้งเงินสำรองเป็น “จำนวนเดือนของค่าใช้จ่ายจำเป็น” มักเห็นภาพชัดกว่าตั้งเป็นตัวเลขลอย ๆ

ชั้นที่ 3: ปิดความเสี่ยงก้อนใหญ่จาก IPD ก่อน

หากงบจำกัด ความเสี่ยงที่ควรให้ความสำคัญก่อนมักเป็นค่ารักษาจากการนอนโรงพยาบาล การผ่าตัด หรือการรักษาที่มีค่าใช้จ่ายสูง เพราะเป็นก้อนที่กระทบเงินเก็บได้มาก

เวลาเปรียบเทียบแผน IPD ควรดูมากกว่าวงเงินรวม ได้แก่

- ค่าห้องและค่าอาหารต่อวัน

- ค่ารักษาแบบเหมาจ่ายหรือแยกรายการ

- ค่าผ่าตัด แพทย์ วิสัญญี และห้องผ่าตัด

- การรักษาแบบไม่ต้องนอนค้างที่ระบุในเงื่อนไข

- วงเงินต่อปีและเงื่อนไขการต่ออายุ

- โรงพยาบาลที่ใช้ได้และขั้นตอนเคลม

วงเงินสูงไม่ได้แปลว่าเหมาะเสมอ หากค่าห้องต่ำกว่าโรงพยาบาลที่ตั้งใจใช้ หรือมีเงื่อนไขย่อยที่ไม่ตรงพฤติกรรมจริง

ชั้นที่ 4: ค่อยประเมินว่า OPD คุ้มกับการใช้จริงหรือไม่

OPD ช่วยให้วางแผนค่าใช้จ่ายรายครั้งง่ายขึ้น แต่ไม่ใช่ส่วนที่ทุกคนต้องซื้อ ฟรีแลนซ์ที่พบแพทย์ปีละไม่กี่ครั้งอาจจ่ายเองได้คุ้มกว่า ขณะที่คนมีภูมิแพ้ ไมเกรน หรือจำเป็นต้องติดตามอาการต่อเนื่อง อาจเห็นประโยชน์ชัดกว่า

ลองรวมค่า OPD ย้อนหลัง 12 เดือน แล้วเทียบกับเบี้ยที่ต้องจ่ายเพิ่ม โดยดูทั้งวงเงินต่อครั้ง จำนวนครั้งต่อปี โรงพยาบาลในเครือข่าย และข้อยกเว้น ไม่ควรตัดสินใจจากความรู้สึกว่า “มีไว้ก่อนอุ่นใจกว่า” เพียงอย่างเดียว

ชั้นที่ 5: กันงบสำหรับเบี้ยในอนาคต

ประกันสุขภาพเป็นค่าใช้จ่ายระยะยาว เบี้ยอาจเปลี่ยนตามช่วงอายุ โครงสร้างแผน และปัจจัยที่ระบุในเงื่อนไข จึงควรถามก่อนซื้อว่า

- เบี้ยช่วงอายุถัดไปประมาณเท่าไร

- ถ้ารายได้ลดลง มีทางเลือกปรับแผนอย่างไร

- ลดวงเงิน เพิ่ม deductible หรือถอดความคุ้มครองบางส่วนได้หรือไม่

- หากหยุดแผนเดิมแล้วสมัครใหม่ ต้องพิจารณาสุขภาพและระยะรอใหม่หรือไม่

แผนที่ดีจึงไม่ใช่แค่ซื้อได้วันนี้ แต่ควรมีโอกาสถือไหวเมื่ออายุมากขึ้นด้วย

Deductible ช่วยฟรีแลนซ์ประหยัดเบี้ยได้จริงไหม

Deductible หรือค่าเสียหายส่วนแรก คือจำนวนเงินที่ผู้เอาประกันต้องรับผิดชอบก่อน แล้วบริษัทประกันจึงจ่ายส่วนที่เข้าเงื่อนไขต่อจากนั้น

ตัวอย่างเชิงหลักการ หากมี deductible 30,000 บาท และค่ารักษาที่เข้าเงื่อนไข 120,000 บาท ผู้เอาประกันอาจต้องรับผิดชอบส่วนแรก 30,000 บาท ส่วนที่เหลือจึงพิจารณาตามความคุ้มครองและเงื่อนไขกรมธรรม์จริง

แนวทางนี้อาจเหมาะกับฟรีแลนซ์ที่

- มีเงินสำรองพร้อมรับค่าใช้จ่ายส่วนแรก

- มีสิทธิรัฐหรือความคุ้มครองอื่นช่วยรองรับบางส่วน

- ต้องการกันความเสี่ยงบิลใหญ่ มากกว่าค่าใช้จ่ายขนาดเล็ก

- ต้องการควบคุมเบี้ยให้อยู่ในงบระยะยาว

แต่หากเงินสำรองยังบาง รายได้สะดุดง่าย หรือมีโอกาสต้องใช้ deductible แล้วกระทบค่าใช้จ่ายประจำ การเลือกตัวเลขสูงเกินไปอาจทำให้มีประกันแต่ไม่กล้าเข้ารักษาเมื่อจำเป็น

ตั้งงบประกันอย่างไร เมื่อรายได้แต่ละเดือนไม่เท่ากัน

วิธีที่ปลอดภัยกว่าการใช้เดือนรายได้สูงสุดเป็นฐาน คือดูรายได้ย้อนหลัง 12 เดือน แล้วแยกเป็น 3 ตัวเลข

- รายได้เฉลี่ยต่อเดือน

- รายได้ของเดือนที่ค่อนข้างต่ำ

- ค่าใช้จ่ายจำเป็นที่ต้องจ่ายแม้งานน้อย

จากนั้นทดลองใส่ค่าเบี้ยลงในเดือนรายได้น้อย หากยังจ่ายได้โดยไม่ต้องรูดบัตรหรือดึงเงินภาษีมาใช้ งบนั้นมีโอกาสเหมาะกับชีวิตจริงมากกว่า

อีกวิธีคือเปิดบัญชีแยกสำหรับค่าเบี้ย แล้วทยอยโอนทุกเดือน แม้กรมธรรม์จะเรียกเก็บรายปี วิธีนี้ช่วยเฉลี่ยภาระและลดความเสี่ยงที่ต้องหาเงินก้อนในเดือนเดียว

ตัวอย่าง 3 สถานการณ์ของฟรีแลนซ์

กรณีที่ 1: เพิ่งเริ่มทำงาน รายได้ยังไม่นิ่ง

ควรเริ่มจากรู้สิทธิพื้นฐาน สร้างเงินสำรอง และปิดความเสี่ยง IPD ที่จำเป็นก่อน ไม่ต้องรีบใส่ความคุ้มครองย่อยทุกอย่าง หากเบี้ยรวมทำให้เงินหมุนตึง

กรณีที่ 2: รายได้ค่อนข้างนิ่ง แต่ไม่มีสวัสดิการใดเพิ่มเติม

สามารถพิจารณาแผนเหมาจ่ายที่สอดคล้องกับโรงพยาบาลที่ใช้จริง แล้วประเมิน OPD จากประวัติการใช้บริการ หากมีเงินสำรองแข็งแรง อาจเปรียบเทียบตัวเลือก deductible เพื่อบริหารเบี้ย

กรณีที่ 3: มีครอบครัวและเป็นรายได้หลักของบ้าน

นอกจากค่ารักษา ควรคิดถึงรายได้ที่หายไประหว่างพักฟื้น ภาระหนี้ และคนที่ต้องดูแล การวางแผนอาจต้องมองทั้งประกันสุขภาพ โรคร้ายแรง อุบัติเหตุ หรือความคุ้มครองรายได้ แต่ไม่จำเป็นต้องซื้อทุกอย่างพร้อมกัน ควรเรียงตามผลกระทบและงบจริง

7 คำถามที่ควรถามก่อนตัดสินใจซื้อ

- วันนี้มีสิทธิรักษาอะไรอยู่แล้ว และใช้ที่ไหนได้

- โรงพยาบาลที่ต้องการใช้มีค่าห้องและค่ารักษาระดับใด

- ถ้าเจอบิล 100,000–500,000 บาท เงินเก็บรับไหวแค่ไหน

- หากต้องพักงาน 1–3 เดือน ใครจะจ่ายค่าใช้จ่ายประจำ

- เบี้ยวันนี้และช่วงอายุถัดไปยังอยู่ในงบหรือไม่

- มีข้อยกเว้น ระยะรอ หรือเงื่อนไขสุขภาพใดที่ต้องเข้าใจ

- หากรายได้ลดลง จะปรับแผนอย่างไรโดยไม่รีบยกเลิก

ถ้าตอบครบทั้ง 7 ข้อ การคุยกับตัวแทนหรือการเปรียบเทียบแผนจะตรงประเด็นขึ้นมาก และช่วยลดโอกาสซื้อจากยอดวงเงินหรือราคาเพียงอย่างเดียว

ข้อผิดพลาดที่ฟรีแลนซ์ควรเลี่ยง

- เลือกเบี้ยจากรายได้เดือนที่ดีที่สุด

- ซื้อ OPD จนงบเต็ม แต่ความคุ้มครอง IPD ยังต่ำ

- ไม่มีเงินสำรองเพราะคิดว่าประกันจ่ายทุกอย่าง

- เลือก deductible สูงโดยไม่มีเงินก้อนรองรับ

- ดูเฉพาะวงเงินรวม แต่ไม่ดูค่าห้องและเงื่อนไขย่อย

- ยกเลิกแผนเดิมก่อนรู้ผลพิจารณาแผนใหม่

- ปกปิดข้อมูลสุขภาพเพราะกลัวสมัครไม่ผ่าน

โดยเฉพาะข้อสุดท้าย ควรให้ข้อมูลตามจริงและครบถ้วน เพราะการพิจารณารับประกันและการเคลมขึ้นอยู่กับข้อมูล เอกสาร และเงื่อนไขของแต่ละกรมธรรม์

สรุป: แผนที่เหมาะกับฟรีแลนซ์ ต้องคุ้มครองได้และถือไหว

ประกันสุขภาพสำหรับฟรีแลนซ์ไม่ควรเริ่มจากคำถามว่าแผนไหนวงเงินสูงที่สุด แต่ควรเริ่มจากการรู้สิทธิเดิม เงินสำรอง โรงพยาบาลที่ใช้จริง ความเสี่ยงต่อรายได้ และงบที่จ่ายต่อเนื่องได้

โครงสร้างที่เหมาะมักประกอบด้วยสิทธิพื้นฐานที่เข้าใจชัด เงินสำรองสำหรับค่าใช้จ่ายส่วนแรก ความคุ้มครอง IPD สำหรับบิลใหญ่ และ OPD หรือความคุ้มครองเสริมเฉพาะส่วนที่จำเป็น เมื่อวางเป็นชั้นแบบนี้ ต่อให้รายได้ขึ้นลงก็ยังปรับได้โดยไม่ต้องรื้อทุกอย่างใหม่

หากอยากให้ช่วยเช็กแผนเดิมหรือวางงบแบบไม่เร่งขาย ส่งอายุ อาชีพ สิทธิรักษาที่มี โรงพยาบาลที่ใช้ และงบต่อปีมาใน LINE OA ได้ครับ ผมจะช่วยไล่ให้ว่าควรเริ่มปิดช่องว่างตรงไหนก่อน

LINE OA: https://lin.ee/pISkWyf

โทร 082-9424666

หมายเหตุ: บทความนี้เป็นข้อมูลทั่วไป ไม่ใช่คำแนะนำเฉพาะบุคคล รายละเอียดความคุ้มครอง เบี้ยประกัน deductible ระยะรอ ข้อยกเว้น การรับประกัน และการจ่ายสินไหมขึ้นอยู่กับแบบประกัน สุขภาพผู้สมัคร และเงื่อนไขกรมธรรม์จริง ควรอ่านเอกสารประกอบการเสนอขายและกรมธรรม์ก่อนตัดสินใจ

อ่านต่อ

- มีประกันสังคมอยู่แล้ว ต้องซื้อประกันสุขภาพเพิ่มไหม

- มีสวัสดิการบริษัทอยู่แล้ว ควรซื้อประกันสุขภาพ OPD เพิ่มไหม

- ประกันสุขภาพเหมาจ่ายกับแยกรายการ แบบไหนเหมาะกว่า

- ประกันสุขภาพต่ออายุทุกปี เบี้ยขึ้นเพราะอะไร

เช็กความเสี่ยงก่อนเลือกแผน

ลองมอง 4 จุดนี้ก่อนเทียบเบี้ย เพราะวงเงินสูงอย่างเดียวอาจไม่ตอบโจทย์ชีวิตจริง

คำถามที่พบบ่อย

ฟรีแลนซ์จำเป็นต้องมีประกันสุขภาพทุกคนไหม

ไม่จำเป็นต้องซื้อแผนเดียวกันทุกคน แต่ควรมีแผนรับมือค่ารักษาที่ชัดเจนอย่างน้อยจากสิทธิรัฐ เงินสำรอง หรือประกันสุขภาพ เพราะฟรีแลนซ์มักไม่มีสวัสดิการนายจ้างมาช่วยรับความเสี่ยง

งบน้อยควรเริ่มจาก IPD หรือ OPD ก่อน

โดยทั่วไปควรให้ความสำคัญกับค่าใช้จ่ายก้อนใหญ่จากการนอนโรงพยาบาลหรือ IPD ก่อน ส่วน OPD ควรพิจารณาจากความถี่ที่ใช้จริงและเทียบเบี้ยเพิ่มกับค่าใช้จ่ายที่พร้อมจ่ายเอง

รายได้ไม่แน่นอนควรตั้งงบเบี้ยประกันอย่างไร

ควรตั้งงบจากรายได้เฉลี่ยแบบระมัดระวัง ใช้เดือนรายได้น้อยเป็นฐาน และแยกเงินค่าเบี้ยล่วงหน้าไว้ต่างหาก เพื่อไม่ให้ต้องยกเลิกความคุ้มครองเมื่อเจอช่วงงานเงียบ

Deductible เหมาะกับฟรีแลนซ์หรือไม่

อาจเหมาะกับคนที่มีเงินสำรองหรือมีสิทธิพื้นฐานช่วยจ่ายส่วนแรกอยู่แล้ว เพราะช่วยลดเบี้ยในบางแผน แต่ต้องมั่นใจว่าสามารถจ่ายค่าเสียหายส่วนแรกได้จริงทุกครั้งที่เข้าเงื่อนไข

มีประกันสังคมมาตรา 39 หรือ 40 แล้วยังต้องซื้อประกันสุขภาพเพิ่มไหม

ควรเริ่มจากตรวจสิทธิที่มีจริงก่อน แล้วดูว่าโรงพยาบาล วิธีเข้ารับการรักษา ความรวดเร็ว และวงเงินตอบโจทย์ชีวิตหรือไม่ ประกันส่วนตัวเป็นทางเลือกสำหรับเติมช่องว่าง ไม่ใช่สิ่งที่ต้องซื้อซ้ำโดยไม่ตรวจสิทธิเดิม

สนใจทำประกัน

อ่านแล้วอยากให้ช่วยดูแผนของตัวเองไหม

ส่งข้อมูลติดต่อไว้ได้เลยครับ ผมจะช่วยไล่โจทย์เรื่องงบ โรงพยาบาล แผนเดิมที่มี และแผนที่ควรจัดลำดับก่อนหลังให้เหมาะกับชีวิตจริง