เมื่อพูดถึง มะเร็ง โรคหลอดเลือดสมอง และโรคหัวใจ หลายคนจะนึกถึงบิลค่าผ่าตัดหรือค่าห้องในโรงพยาบาลเป็นอันดับแรก แต่ความเสียหายทางการเงินจริงมักยาวกว่าวันที่แพทย์อนุญาตให้กลับบ้าน

หลังบิลผู้ป่วยในหรือ IPD ยังอาจมีค่ายาแบบผู้ป่วยนอก ค่าฟื้นฟู ค่าผู้ดูแล อุปกรณ์ที่บ้าน ค่าเดินทาง และสิ่งที่ไม่มีใบเสร็จจากโรงพยาบาลเลย นั่นคือ รายได้ที่หยุดลงของผู้ป่วยและคนในครอบครัว

บทความนี้จึงไม่ได้ถามเพียงว่า “มีเงินจ่ายค่ารักษาหรือไม่” แต่ชวนตรวจว่า หากต้องรักษาและฟื้นตัวนาน 6-24 เดือน กระแสเงินสดของครอบครัวยังเดินต่อได้หรือเปล่า

ตัวเลขในบทความเป็นกรอบประมาณการเพื่อการวางแผน ไม่ใช่อัตราค่ารักษามาตรฐาน ค่าใช้จ่ายจริงอาจต่ำหรือสูงกว่านี้มากตามโรค ระยะการรักษา สูตรยา ภาวะแทรกซ้อน สิทธิที่ใช้ โรงพยาบาล และเงื่อนไขกรมธรรม์ ควรขอใบประเมินค่าใช้จ่ายจากสถานพยาบาลและตรวจเอกสารประกันของตนเองทุกครั้ง

สรุปภาพใหญ่: 3 โรคนี้มีค่าใช้จ่ายสองกระเป๋า

กระเป๋าแรกคือ ค่ารักษาพยาบาล เช่น ค่าห้อง แพทย์ ผ่าตัด ยา เวชภัณฑ์ และการรักษาที่กรมธรรม์หรือสิทธิสุขภาพอาจช่วยรับผิดชอบ

กระเป๋าที่สองคือ ค่าใช้ชีวิตระหว่างรักษาและฟื้นตัว ซึ่งมักไม่ได้เบิกจากประกันสุขภาพทุกส่วน เช่น

- เงินเดือนหรือรายได้ธุรกิจที่หายไป

- ค่าเดินทางและที่พักเพื่อพบแพทย์

- ค่าผู้ดูแลหรือญาติที่ต้องหยุดงาน

- ค่าอุปกรณ์และการปรับบ้าน

- ค่าอาหารทางการแพทย์และของใช้เฉพาะ

- ค่างวดบ้าน รถ ค่าเรียน และรายจ่ายประจำที่ยังต้องจ่าย

ความเสี่ยงจึงไม่ใช่แค่ “ค่ารักษาแพง” แต่คือช่วงเวลาที่ รายจ่ายเพิ่มขึ้นพร้อมกับรายได้ลดลง

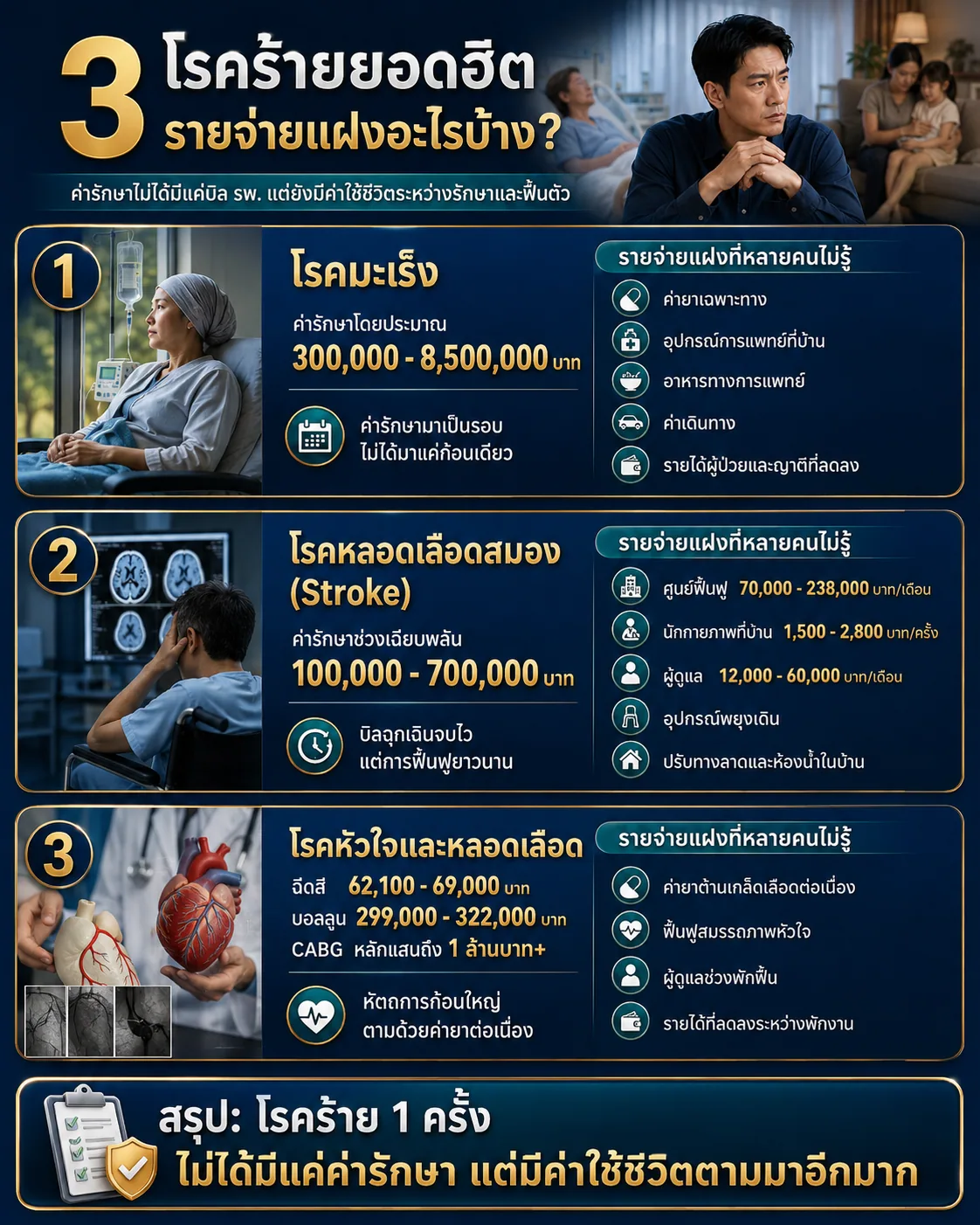

1. โรคมะเร็ง: ค่ารักษาอาจมาเป็นรอบ ไม่ได้มาเพียงก้อนเดียว

กรอบประมาณการสำหรับการวางแผนค่ารักษามะเร็งในโรงพยาบาลอยู่ที่ประมาณ 300,000-8,500,000 บาท แต่ช่วงดังกล่าวกว้างมาก เพราะคำว่า “มะเร็ง” ครอบคลุมโรคหลายชนิด หลายระยะ และหลายแนวทางรักษา

ค่าใช้จ่ายอาจประกอบด้วย

- ผ่าตัดและนอนโรงพยาบาล

- เคมีบำบัดหรือฉายแสงหลายรอบ

- การตรวจทางห้องปฏิบัติการและภาพวินิจฉัย

- ยามุ่งเป้าหรือภูมิคุ้มกันบำบัด

- ยาประคองอาการและรักษาผลข้างเคียง

- การรักษาภาวะแทรกซ้อนหรือการกลับมาเป็นซ้ำ

จุดที่หลายคนคาดไม่ถึงคือการให้ยาหลายชนิดทำแบบผู้ป่วยนอกหรือ Day Case รับยาแล้วกลับบ้านได้ แต่คำว่า “ไม่นอนโรงพยาบาล” ไม่ได้แปลว่าค่าใช้จ่ายต่ำ

รายจ่ายแฝงของมะเร็ง

- ค่ายาเฉพาะทางอาจอยู่ในระดับหลายหมื่นถึงหลายแสนบาทต่อรอบหรือต่อเดือน

- ค่าอุปกรณ์ที่บ้าน เช่น เตียงผู้ป่วย เครื่องผลิตออกซิเจน หรืออุปกรณ์ให้อาหาร

- ค่าอาหารทางการแพทย์และการดูแลแบบประคับประคอง

- ค่าเดินทางไปโรงพยาบาลหลายครั้ง

- รายได้ของผู้ป่วยที่ทำงานได้น้อยลง

- รายได้ของญาติที่ต้องลาไปดูแล

งานประเมินเทคโนโลยีสุขภาพในไทยสะท้อนให้เห็นว่า “ราคายา” สามารถเปลี่ยนต้นทุนการรักษาอย่างมีนัยสำคัญ และยารุ่นใหม่บางรายการมีภาระงบประมาณสูง จึงไม่ควรนำราคาจากผู้ป่วยคนหนึ่งไปใช้แทนทุกกรณี

คำถามที่ควรถามก่อนเริ่มรักษา

- แผนการรักษามีกี่ระยะและประมาณกี่รอบ

- ส่วนใดเป็น IPD, Day Case หรือ OPD

- ยาที่ใช้เข้าเงื่อนไขสิทธิหรือกรมธรรม์หรือไม่

- มีวงเงินต่อปี ต่อครั้ง หรือตลอดอายุสัญญาหรือไม่

- หากต้องพักงาน 6-12 เดือน ครอบครัวมีเงินใช้เท่าไร

2. โรคหลอดเลือดสมอง: บิลฉุกเฉินอาจจบเร็ว แต่การฟื้นฟูอาจยาวนาน

กรอบค่ารักษาช่วงเฉียบพลันในโรงพยาบาลที่ใช้วางแผนมักอยู่ราว 100,000-700,000 บาท ขึ้นอยู่กับชนิดของ Stroke ระยะเวลาที่มาถึงโรงพยาบาล การให้ยาละลายลิ่มเลือด การรักษาผ่านสายสวน การดูแลใน ICU และภาวะแทรกซ้อน

แต่ผลกระทบทางการเงินหลังกลับบ้านอาจกินเวลานานกว่า เพราะผู้ป่วยบางรายต้องฝึกการเดิน การใช้มือ การพูด การกลืน และการทำกิจวัตรใหม่

รายจ่ายแฝงของ Stroke

- ศูนย์ฟื้นฟูหรือสถานดูแลประมาณ 70,000-238,000 บาทต่อเดือน ตามระดับบริการและความซับซ้อน

- นักกายภาพบำบัดที่บ้านประมาณ 1,500-2,800 บาทต่อครั้ง

- ผู้ดูแลหรือพยาบาลประมาณ 12,000-60,000 บาทต่อเดือน

- เตียงผู้ป่วย ที่นอนลม วีลแชร์ และอุปกรณ์พยุงเดิน

- ราวจับ ทางลาด ห้องน้ำ และการปรับบ้าน

- ค่าเดินทางติดตามอาการและเวชศาสตร์ฟื้นฟู

- รายได้ที่หายไปหากผู้ป่วยกลับไปทำงานไม่ได้เต็มที่

ตัวเลขข้างต้นเป็นช่วงตลาดเพื่อใช้ตั้งงบ ไม่ใช่ราคากลาง บางครอบครัวดูแลเองโดยมีค่าใช้จ่ายต่ำกว่า ขณะที่ผู้ป่วยที่ต้องพึ่งพาผู้อื่นตลอด 24 ชั่วโมงอาจมีค่าใช้จ่ายสูงกว่า

งานวิจัยด้านเศรษฐศาสตร์สุขภาพของไทยพบว่าภาระ Stroke ไม่ได้อยู่เฉพาะค่ารักษาโดยตรง แต่รวมถึงค่าเดินทาง การดูแล และการสูญเสียผลิตภาพด้วย นี่คือเหตุผลที่การมีวงเงินโรงพยาบาลเพียงอย่างเดียวอาจยังไม่ตอบโจทย์ช่วงฟื้นฟู

3. โรคหัวใจและหลอดเลือด: ค่าหัตถการก้อนใหญ่ตามด้วยค่ายาต่อเนื่อง

ค่าใช้จ่ายโรคหัวใจแตกต่างตามความรุนแรงและวิธีรักษา ตัวอย่างแพ็กเกจของ Bangkok Heart Hospital ที่ประกาศใช้ถึงวันที่ 31 ธันวาคม 2569 ระบุค่าฉีดสีหลอดเลือดหัวใจประมาณ 62,100-69,000 บาท และค่าฉีดสีร่วมกับการทำบอลลูนประมาณ 299,000-322,000 บาท ตามวิธีและระยะพักรักษา

ส่วนการผ่าตัดทำทางเบี่ยงหลอดเลือดหัวใจหรือ CABG เป็นการผ่าตัดใหญ่ที่ผู้ป่วยอาจพักโรงพยาบาลประมาณหนึ่งสัปดาห์และฟื้นตัวต่ออีกหลายสัปดาห์ ค่าใช้จ่ายต้องประเมินเฉพาะราย กรอบทั่วไปที่ใช้วางแผนจึงอาจพบตั้งแต่หลักแสนไปจนถึง 1,000,000 บาทขึ้นไป เมื่อรวมความซับซ้อน ภาวะแทรกซ้อน และรายการนอกแพ็กเกจ

รายจ่ายหลังออกจากโรงพยาบาล

- ค่ายาโรคหัวใจ ยาต้านเกล็ดเลือด หรือยาตามแพทย์สั่งประมาณหลักพันถึงหลักหมื่นต่อเดือน

- ค่าตรวจติดตาม เลือด คลื่นไฟฟ้าหัวใจ หรือภาพวินิจฉัย

- โปรแกรมฟื้นฟูสมรรถภาพหัวใจ

- ผู้ดูแลในช่วงพักฟื้นหลังผ่าตัด

- ค่าอาหารและการปรับพฤติกรรมสุขภาพ

- รายได้ที่ลดลงระหว่างพักงาน

ผู้ป่วยบางรายกลับไปใช้ชีวิตได้เร็ว ขณะที่บางรายต้องติดตามและใช้ยาต่อเนื่องยาวนาน จึงควรวางงบจากแผนแพทย์เฉพาะบุคคล ไม่ใช่ดูเฉพาะค่าผ่าตัดครั้งแรก

ตัวอย่างจำลอง: ทำไมเงินสำรอง 500,000 บาทอาจหมดเร็วกว่าที่คิด

สมมติครอบครัวหนึ่งมีเงินสำรอง 500,000 บาท และเสาหลักตรวจพบโรคร้ายแรง

- ค่ารักษาส่วนที่สิทธิหรือประกันไม่ครอบคลุม 150,000 บาท

- ค่าดูแลและเดินทาง 30,000 บาทต่อเดือน เป็นเวลา 6 เดือน = 180,000 บาท

- รายได้ลดลงเดือนละ 40,000 บาท เป็นเวลา 6 เดือน = 240,000 บาท

ผลกระทบรวมเท่ากับ 570,000 บาท โดยยังไม่รวมค่างวดบ้าน ค่าเรียนลูก หนี้ หรือการรักษาที่นานกว่าสมมติฐาน

ตัวอย่างนี้ไม่ใช่การทำนายค่าใช้จ่าย แต่ชี้ให้เห็นว่าแผนโรคร้ายแรงต้องคิดทั้ง “เงินที่จ่ายออก” และ “เงินที่ไม่ได้รับเข้ามา”

ประกันสุขภาพกับประกันโรคร้ายแรง ทำหน้าที่ไม่เหมือนกัน

ประกันสุขภาพ: ดูแลค่ารักษาตามจริง

ประกันสุขภาพเหมาจ่าย เช่น Health Fit DD มีบทบาทรับมือค่ารักษาที่เข้าเงื่อนไขกรมธรรม์ โดยหน้าแบบประกันของไทยประกันชีวิตระบุว่ามีวงเงินเหมาจ่ายให้เลือกสูงสุด 30 ล้านบาท และสามารถเลือกความคุ้มครองผู้ป่วยใน ผู้ป่วยนอก รวมถึงรูปแบบความรับผิดส่วนแรกได้

หน้าที่หลักของประกันสุขภาพคือช่วยไม่ให้บิลค่ารักษาก้อนใหญ่ไหลออกจากทรัพย์สินของครอบครัว แต่ต้องตรวจรายละเอียดว่า

- วงเงินต่อปีเพียงพอหรือไม่

- ค่าห้องสัมพันธ์กับโรงพยาบาลที่ใช้หรือไม่

- คีโม รังสีรักษา ยามุ่งเป้า และการรักษาแบบ Day Case อยู่ในหมวดใด

- มี deductible, copayment หรือข้อจำกัดใด

- ต้องสำรองจ่ายหรือใช้เครือข่ายอย่างไร

ประกันโรคร้ายแรง: เตรียมเงินก้อนสำหรับชีวิตนอกโรงพยาบาล

ประกันโรคร้ายแรงมักจ่ายเป็นเงินก้อนเมื่อการวินิจฉัยตรงตามคำนิยามในกรมธรรม์ เงินก้อนสามารถใช้กับค่าผู้ดูแล การฟื้นฟู ค่าเดินทาง หนี้ หรือทดแทนรายได้ได้ตามความจำเป็น

สำหรับโรคมะเร็ง Health Fit Multi Pay Cancer ระบุความคุ้มครองมะเร็งระยะไม่ลุกลาม ระยะลุกลาม การกลับมาเป็นซ้ำตามเงื่อนไข ตลอดจนผลประโยชน์ค่ารักษาและเงินชดเชยบางรายการ จึงออกแบบมาให้ตอบโจทย์โรคที่อาจรักษาหลายช่วง ไม่ใช่ตรวจเจอแล้วจบเพียงครั้งเดียว

ส่วนความคุ้มครองโรคร้ายแรงแบบ Multi Pay เหมาะสำหรับพิจารณาเมื่อต้องการเงินก้อนรองรับกลุ่มโรคหัวใจ หลอดเลือดสมอง และโรคร้ายแรงอื่น โดยต้องอ่านว่าแบ่งกลุ่มโรคอย่างไร เคลมซ้ำได้ภายใต้เงื่อนไขใด มีระยะห่างการเคลมหรือไม่ และผลประโยชน์รวมสูงสุดเท่าไร

อย่าเปรียบเทียบผลิตภัณฑ์จากคำว่า “จ่ายสูงสุด” เพียงคำเดียว ต้องดูฐานทุนประกัน คำนิยามโรค ระยะรอ อายุสิ้นสุดความคุ้มครอง ข้อยกเว้น และเงื่อนไขการเคลมซ้ำประกอบกัน

วางแผน 4 ชั้น ก่อนโรคร้ายแรงมาถึง

ชั้นที่ 1: รู้สิทธิรักษาที่มีอยู่

รวบรวมบัตรและกรมธรรม์ทั้งหมด แล้วตอบให้ได้ว่าใช้โรงพยาบาลใด วงเงินเท่าไร ต้องสำรองจ่ายหรือไม่ และมีอะไรที่ไม่ครอบคลุม

ชั้นที่ 2: มีเงินสำรองสำหรับค่าใช้จ่ายระยะสั้น

เงินสำรองควรครอบคลุมค่าใช้จ่ายจำเป็นของบ้านและส่วนที่ประกันไม่จ่าย บ้านที่มีรายได้ทางเดียว ลูกเล็ก หรือพ่อแม่สูงวัยควรเผื่อระยะเวลามากกว่าปกติ

ชั้นที่ 3: ปิดบิลก้อนใหญ่ด้วยประกันสุขภาพ

เลือกวงเงินจากโรงพยาบาลและเทคโนโลยีการรักษาที่ต้องการใช้จริง พร้อมประเมินเบี้ยระยะยาว ไม่ควรเลือกสูงจนต้องยกเลิกในอีกไม่กี่ปี

ชั้นที่ 4: เตรียมเงินก้อนทดแทนรายได้และค่าฟื้นฟู

คำนวณจากรายได้ต่อเดือน ภาระหนี้ จำนวนผู้พึ่งพา และช่วงเวลาที่อาจพักงาน เช่น

เงินก้อนที่ควรประเมิน = ค่าใช้จ่ายครอบครัวช่วงพักงาน + หนี้เร่งด่วน + ค่าฟื้นฟูและผู้ดูแล - เงินสำรองที่พร้อมใช้

สูตรนี้ช่วยให้เลือกทุนโรคร้ายแรงจากช่องว่างจริง แทนการเลือกตามงบหรือเลขสวยเพียงอย่างเดียว

8 จุดที่ควรตรวจในกรมธรรม์วันนี้

- วงเงินสุขภาพรวมต่อปี

- ค่าห้องและผลกระทบเมื่อใช้ห้องเกินวงเงิน

- คีโม รังสีรักษา ยามุ่งเป้า และภูมิคุ้มกันบำบัด

- การรักษาแบบ OPD, Day Case และติดตามหลังออกจากโรงพยาบาล

- deductible และ copayment

- คำนิยามมะเร็ง Stroke และโรคหัวใจในสัญญาโรคร้ายแรง

- ระยะรอ ข้อยกเว้น และเงื่อนไขการเคลมหลายครั้ง

- เบี้ยในช่วงอายุถัดไปและความสามารถในการจ่ายต่อเนื่อง

หากตอบไม่ได้หลายข้อ นั่นไม่ได้แปลว่ากรมธรรม์ไม่ดี แต่แปลว่ายังไม่รู้ว่าเครื่องมือที่มีจะทำงานอย่างไรในวันที่ต้องใช้จริง

ทำไมควรวางแผนก่อนมีอาการหรือผลตรวจผิดปกติ

ประกันไม่ใช่เครื่องมือที่รอให้ป่วยแล้วค่อยซื้อได้เหมือนการเปิดบัญชีเงินฝาก การรับประกันต้องพิจารณาอายุ อาชีพ สุขภาพ ประวัติรักษา และผลตรวจ

เมื่อได้รับการวินิจฉัยแล้ว บริษัทอาจไม่รับประกัน เลื่อนการพิจารณา เพิ่มข้อยกเว้น หรือกำหนดเงื่อนไขต่างจากคนสุขภาพปกติ จึงควรตรวจช่องว่างขณะที่ยังมีทางเลือก ไม่ใช่เพราะต้องรีบซื้อทุกอย่าง แต่เพื่อมีเวลาคัดแผนที่เหมาะและจ่ายไหวจริง

สรุป: รักษาชีวิตต้องมีทั้งวงเงินรักษาและเงินใช้ชีวิต

มะเร็ง Stroke และโรคหัวใจมีรายละเอียดต่างกัน แต่มีจุดร่วมเดียวกัน คือค่าใช้จ่ายไม่ได้หยุดเมื่อออกจากโรงพยาบาล

ประกันสุขภาพช่วยรับบิลค่ารักษาตามเงื่อนไข เงินก้อนโรคร้ายแรงช่วยเติมรายได้และรายจ่ายนอกโรงพยาบาล ส่วนเงินสำรองช่วยให้ครอบครัวไม่ต้องขายทรัพย์สินในเวลาที่เสียเปรียบ ทั้งสามส่วนควรทำงานร่วมกัน

หากต้องการตรวจแผนเดิม ส่งอายุ อาชีพ รายได้ ภาระหนี้ โรงพยาบาลที่ใช้ สิทธิรักษา และรูปหน้าตารางผลประโยชน์มาใน LINE OA ได้ครับ ผมจะช่วยดูว่า “บิลโรงพยาบาล” และ “บิลชีวิตหลังออกจากโรงพยาบาล” ยังมีช่องว่างตรงไหน โดยไม่จำเป็นต้องเริ่มจากการซื้อใหม่เสมอไป

LINE OA: https://lin.ee/pISkWyf

โทร 082-9424666

หมายเหตุ: บทความนี้เป็นข้อมูลทั่วไป มิใช่คำแนะนำทางการแพทย์หรือคำเสนอขายประกัน ค่าใช้จ่ายจริงและสิทธิความคุ้มครองแตกต่างกันตามบุคคล สถานพยาบาล แบบประกัน และกรมธรรม์ ผู้ซื้อควรศึกษาคู่มือผู้บริโภค เอกสารประกอบการเสนอขาย และเงื่อนไขกรมธรรม์ก่อนตัดสินใจ

อ่านต่อ

- ค่าคีโมหลักแสน วางแผนค่ารักษามะเร็งอย่างไร

- Stroke วัยทำงาน ค่ารักษาและผลกระทบต่อรายได้

- มีประกันสุขภาพแล้ว ต้องเพิ่มโรคร้ายแรงไหม

- เจาะลึกประกันสุขภาพเหมาจ่าย Health Fit DD

แหล่งข้อมูลอ้างอิง

- ไทยประกันชีวิต: สัญญาเพิ่มเติม Health Fit DD

- ไทยประกันชีวิต: Health Fit Multi Pay Cancer

- Bangkok Heart Hospital: แพ็กเกจฉีดสีและทำบอลลูนหลอดเลือดหัวใจ

- MedPark Hospital: ข้อมูลการผ่าตัดทำทางเบี่ยงหลอดเลือดหัวใจและระยะฟื้นตัว

- งานวิจัยต้นทุนโรคหลอดเลือดสมองในประเทศไทย

เช็กความเสี่ยงก่อนเลือกแผน

ลองมอง 4 จุดนี้ก่อนเทียบเบี้ย เพราะวงเงินสูงอย่างเดียวอาจไม่ตอบโจทย์ชีวิตจริง

คำถามที่พบบ่อย

ประกันสุขภาพอย่างเดียวพอรับมือโรคร้ายแรงไหม

อาจยังไม่พอในบางครอบครัว เพราะประกันสุขภาพมักเน้นค่ารักษาที่เข้าเงื่อนไขกรมธรรม์ ขณะที่รายได้ที่หาย ค่าผู้ดูแล ค่าเดินทาง ค่าปรับบ้าน และค่าใช้จ่ายประจำของครอบครัวอาจไม่ใช่ค่ารักษาที่เบิกได้ จึงควรตรวจทั้งวงเงินสุขภาพ เงินสำรอง และเงินก้อนโรคร้ายแรงร่วมกัน

ค่ารักษามะเร็งอาจถึงหลายล้านบาทจริงหรือไม่

เป็นไปได้ในบางชนิดและบางระยะ โดยเฉพาะเมื่อมีการผ่าตัด ฉายแสง ให้ยาหลายรอบ หรือใช้ยามุ่งเป้าและภูมิคุ้มกันบำบัด แต่ค่าใช้จ่ายจริงแตกต่างมากตามชนิดโรค สูตรยา สิทธิรักษา และโรงพยาบาล จึงต้องขอประมาณการเฉพาะรายจากสถานพยาบาล

Stroke มีค่าใช้จ่ายอะไรหลังออกจากโรงพยาบาล

อาจมีค่ากายภาพบำบัด เวชศาสตร์ฟื้นฟู ผู้ดูแล อุปกรณ์ช่วยเดิน เตียงผู้ป่วย การปรับบ้าน ค่าเดินทางติดตามอาการ และรายได้ที่หายของผู้ป่วยหรือสมาชิกครอบครัว

เงินก้อนโรคร้ายแรงใช้ต่างจากประกันสุขภาพอย่างไร

ประกันสุขภาพมักชดเชยค่ารักษาตามจริงและเงื่อนไข ส่วนประกันโรคร้ายแรงมักจ่ายเงินก้อนเมื่อการวินิจฉัยเข้าเกณฑ์ เงินก้อนจึงนำไปบริหารรายจ่ายนอกโรงพยาบาลหรือทดแทนรายได้ได้ตามความจำเป็น

ควรทำประกันโรคร้ายแรงเมื่อไร

ควรประเมินและสมัครขณะที่สุขภาพยังอยู่ในเกณฑ์รับประกัน เพราะเมื่อมีอาการ ผลตรวจผิดปกติ หรือได้รับการวินิจฉัยแล้ว อาจถูกเลื่อน ปฏิเสธ เพิ่มเงื่อนไข หรือยกเว้นความคุ้มครอง ทั้งนี้ขึ้นอยู่กับหลักเกณฑ์ของบริษัท

สนใจทำประกัน

อ่านแล้วอยากให้ช่วยดูแผนของตัวเองไหม

ส่งข้อมูลติดต่อไว้ได้เลยครับ ผมจะช่วยไล่โจทย์เรื่องงบ โรงพยาบาล แผนเดิมที่มี และแผนที่ควรจัดลำดับก่อนหลังให้เหมาะกับชีวิตจริง